W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Co jest nie tak z amerykańskim rynkiem pracy?

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 08.05.2023

Cena złota (XAU-PLN)

15134,10 PLN/oz

- 210,40 PLN

Cena srebra (XAG-PLN)

212,30 PLN/oz

- 7,33 PLN

Jak w niemal każdy pierwszy piątek miesiąca, również i tym razem poznaliśmy publikację raportu z amerykańskiego rynku pracy. Ponieważ jego kondycja i perspektywy są brane pod uwagę przez Fed, dane te interesować powinny inwestorów skupionych również wokół sektora metali szlachetnych. Innymi słowy oznaki słabnięcia rynku pracy w USA byłyby czynnikiem skłaniającym Fed do bardziej ostrożnego podejścia w zakresie kontynuacji podwyżek stóp procentowych. Jak wypadły kwietniowe odczyty?

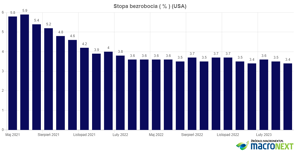

Stopa bezrobocia powraca do poziomu 3,4%, który widzieliśmy już w styczniu. Jeśli spojrzymy na ową stopę z perspektywy historii ostatnich siedmiu dekad, tak niski jej odczyt w USA jest bardzo blisko historycznych rekordów.

Jednocześnie warto też podkreślić, że rynek pracy ma względem gospodarki opóźniony charakter. Najpierw bowiem firmom spadają przychody, kurczą się zyski i dopiero z czasem podejmowane są kroki zmierzające do optymalizacji kosztów, w tym redukcji zatrudnienia. Na powyższym wykresie szarymi pasami zaznaczone są okresy recesji w USA. Zauważcie, że każda recesja poprzedzona była spadającą dosyć wyraźnie stopą bezrobocia.

Poza nią rynek wpatruje się także w zmianę zatrudnienia poza rolnictwem. Oczekiwano, że w kwietniu w amerykańskiej gospodarce stworzonych zostało 180 tys. nowych miejsc pracy. Tymczasem faktyczny odczyt to aż 253 tys.

Słówko o metodologii

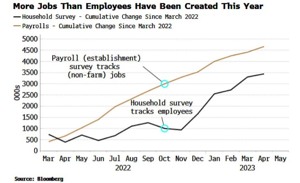

Jeśli śledzicie regularnie nasze materiały, to wiecie już, jak liczona jest owa zmiana zatrudnienia w sektorach pozarolniczych w USA. W badaniu przeprowadzanym na firmach liczą się faktycznie stworzone miejsca pracy, a nie ich jakość. Jeśli ktoś stracił pełnoetatowe miejsce pracy (-1), a w jego miejsce udało mu się znaleźć trzy zajęcia dorywcze (+3), w zmianie zatrudnienia taka sytuacja figurowała będzie jako dwa nowe miejsca pracy (+2). Dobrze obrazuje to zestawienie zmiany zatrudnienia raportowanego przez firmy oraz gospodarstwa domowe, w których liczy się ilość OSÓB pracujących, a nie MIEJSC PRACY.

Choć sytuacja w zakresie korygowania tej dysproporcji, która wyniosła w szczytowym momencie (listopad) 2,7 mln, zauważalnie się w ostatnich miesiącach poprawia, nadal licząc od marca ubiegłego roku (początek podwyżek stóp w USA) ta różnica wynosi ponad 1,2 mln.

(Zbyt) regularne bicie oczekiwań

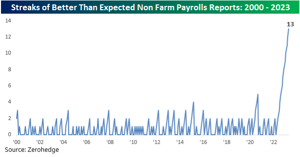

Świetne (z pozoru) dane o zmianie zatrudnienia obiegły natychmiast finansowe media, a jak wiemy Wall Street bardzo lubi bicie oczekiwań. O mogących pochwalić się silnym rynkiem pracy politykach nie wspominając. Jeśli spojrzymy na to, ile razy z rzędu miesięczny odczyt zmiany zatrudnienia w sektorach pozarolniczych pobił ostatnio oczekiwania, od razu widać, że coś tu jest nie tak. Albo prognozujący te dane analitycy z tym zadaniem od roku sobie nie radzą, albo haczyk tkwi gdzieś indziej.

Kwiecień był 13. z rzędu miesiącem, gdy zmiana zatrudnienia wypadła powyżej rynkowych oczekiwań. Jak widzicie powyżej, w tej ponad 20-letniej historii seria sukcesów na taka skalę nie gościła zbyt często. Zauważcie, że okres tychże sukcesów zbiega się przy okazji z „rozjazdem” zmiany zatrudnienia raportowanego przez firmy i gospodarstwa domowe (wykres wcześniej).

Diabeł tkwi w… rewizjach

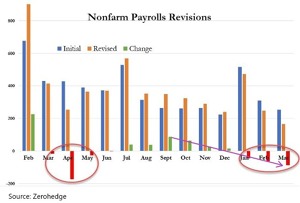

Choć odczyt 253 tys. nowych miejsc pracy wygląda świetnie i ponownie rynkowe oczekiwania pobić zdołał, sytuacja zmienia się nieco, jeśli spojrzymy na rewizje poprzednich danych, o których w finansowych mediach głównego nurtu było już znacznie ciszej. A są to niemałe wartości, bowiem za luty i marzec wyniosły łącznie -149 tys.

Co ciekawe, marzec był już trzecim z rzędu miesiącem ujemnej rewizji. Jak możecie zauważyć na powyższej grafice, skala tych rewizji staje się coraz większa. Do tego dołożyć też można spadającą dynamikę dodatnich rewizji od października do grudnia (coraz mniejsze, zielone słupki przechodzące w coraz większe czerwone). W tej sytuacji na usta aż ciśnie się pytanie, jaką rewizję zobaczymy za kwiecień i czy majowe dane po raz 14. wypadną powyżej oczekiwań.

Przepis na dobre dane z rynku pracy w USA jest prosty. Bieżące dane dajemy powyżej prognoz, a dane z poprzednich miesięcy systematycznie rewidujemy w dół, na co niewielu zwraca już uwagę. I tak w kółko do przyszłorocznych wyborów prezydenckich. Coś dużo niespodzianek ostatnio 👇 pic.twitter.com/PA5YLt759V

— Tavex Research (@TavexPL) May 5, 2023

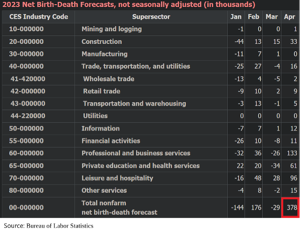

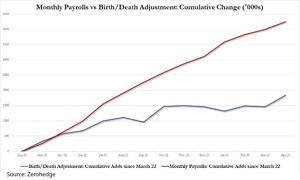

Creme de la creme, czyli Birth-Death Model

Teraz pora na wisienkę na torcie, a więc tzw. Birth-Death Model, którym posługuje się BLS (Bureau of Labor Statistics) przy szacowaniu zmiany zatrudnienia. W uproszczeniu model ten ma za zadanie określić, ile samozatrudnionych rozpoczyna działalność i ilu ją kończy, a przy okazji ile miejsc pracy zostanie dodatkowo stworzonych / utraconych w związku z owymi działaniami podejmowanymi przez samozatrudnionych.

Dzięki zastosowaniu tego modelu, do kwietniowych danych dodanych zostało 378 tys. miejsc pracy. Innymi słowy bez niego zamiast przyrostu zatrudnienia o 253 tys. (co dotychczasowym zwyczajem prawdopodobnie w kolejnym miesiącu i tak zostanie skorygowane w dół), zobaczylibyśmy spadek o 125 tys. O jakiej skali zjawiska mówimy? Od marca ubiegłego roku model ten dodał łącznie 1,84 mln miejsc pracy, odpowiadając za ponad 40% ich przyrostu poza rolnictwem.

Realia vs. statystyki

Choć w metodologii oceny kondycji amerykańskiego rynku pracy aż roi się od niedoskonałości, chcąc nie chcąc i tak musimy patrzeć na dane headlinowe, bowiem to m.in. w oparciu o nie swoją politykę kształtuje amerykańska Rezerwa Federalna. Póki co obowiązuje narracja sukcesu, na którym jednak również dostrzec możemy już pewne rysy.

Powyżej wykres zmiany zatrudnienia, która zobrazowana jest zielonymi słupkami. Co ważne, są to już dane skorygowane o rewizje. Zwróćcie uwagę na linię czerwoną, a więc 3-miesięczną średnią kroczącą, której kierunek od 1,5 roku jest już spadkowy. Innymi słowy nawet na mocno przypudrowanych (metodologia liczenia NFP) danych widać, że dynamika dodawania nowych miejsc pracy się kurczy (co z drugiej strony przy tak niskiej stopie bezrobocia wydaje się zrozumiałe).

Nie byłoby w tym może nic niepokojącego, gdyby szło to w parze z jakością miejsc pracy i tzw. rynkiem pracownika. Biorąc jednak pod uwagę skalę, w jakim nominalne wynagrodzenia zostały nadgryzione przez inflację, stopień rozdrabniania pełnoetatowych miejsc pracy w ostatnich kwartałach, czy skalę zadłużenia na kartach kredytowych (oprocentowanych nierzadko powyżej 20%) w celu spięcia końca z końcem w domowym budżecie (temat na osobny wpis), realia przeciętnego Amerykanina mocno różnią się od ciągu statystycznych sukcesów, serwowanych przez BLS.

Tomasz Gessner

Cena złota (XAU-PLN)

15134,10 PLN/oz

- 210,40 PLN

Cena srebra (XAG-PLN)

212,30 PLN/oz

- 7,33 PLN