W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Iluzja pieniądza – jak ignorowanie inflacji może zatrzymać Twój finansowy rozwój?

Autorem artykułu jest Gabriela Kozien – opublikowano w kategorii Poradniki inwestycyjne dnia 28.08.2025

Cena złota (XAU-PLN)

16908,70 PLN/oz

+ 180,50 PLN

Cena srebra (XAG-PLN)

264,18 PLN/oz

+ 4,47 PLN

Wyobraź sobie, że Twój szef mówi Ci, że dostajesz 5% podwyżki. Brzmi świetnie, prawda? Tylko co, jeśli w tym samym czasie inflacja wynosi 8%? Choć pensja wydaje się większa, tak naprawdę kupisz za nią mniej niż wcześniej!

Nie wiesz o tym, bo Twój umysł oszukuje Cię, patrząc na liczby nominalne, a nie realne. To właśnie iluzja pieniądza – finansowy miraż, który może zjadać Twoje oszczędności i blokować rozwój.

Czym jest iluzja pieniądza?

Iluzja pieniądza to tendencja ludzi do oceniania swojej sytuacji finansowej na podstawie wartości nominalnych (czyli liczbowych), zamiast realnych (czyli uwzględniających inflację). Mówiąc prościej – mylimy więcej pieniędzy z większą wartością pieniądza.

Przykład:

Rok 1: zarabiasz 7000 zł, inflacja = 0%.

Rok 2: zarabiasz 7200 zł, inflacja = 10%.

Większość ludzi uzna, że jest lepiej, bo dostali 200 zł więcej. W rzeczywistości jednak mogą kupić mniej niż rok wcześniej. Realnie stracili na wartości swojej pensji, ale nie zawsze widać to na pierwszy rzut oka.

Dlaczego tak łatwo ulegamy iluzji pieniądza?

Nasz mózg lubi uproszczenia. Liczby nominalne są konkretne, wyraźne, szybkie do porównania. Inflacja to coś abstrakcyjnego i często niewidzialnego w krótkim okresie.

Dlatego każda podwyżka, jeśli nie uwzględnimy inflacji, będzie wydawać się korzystna – nawet gdy realna siła nabywcza spada i za wyższą pensję możemy kupić mniej niż wcześniej. To właśnie ta pułapka prowadzi do błędnych decyzji finansowych.

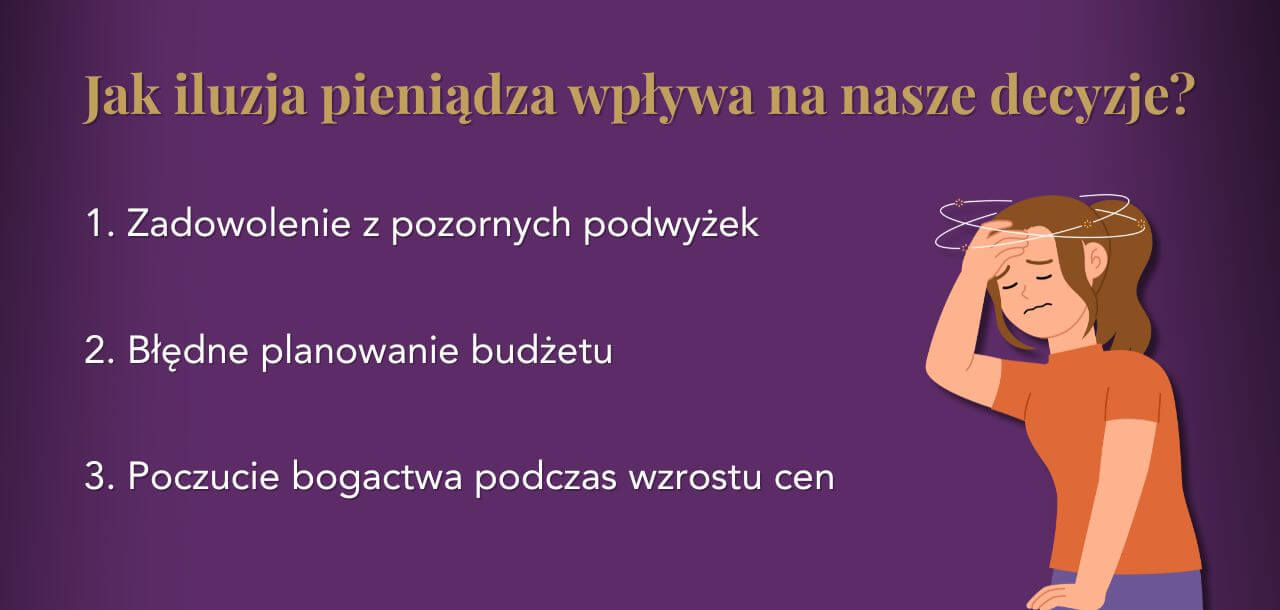

Jak iluzja pieniądza wpływa na nasze decyzje?

- Zadowolenie z pozornych podwyżek

Pracownicy często akceptują podwyżki poniżej poziomu inflacji, myśląc, że dużo zyskali. - Błędne planowanie budżetu

Jeśli nie uwzględniasz inflacji, Twoje oszczędności mogą tracić wartość, mimo że cyfry na koncie rosną. 10 000 zł odłożone w 2020 roku to dziś znacznie mniej – mimo że kwota się nie zmieniła. - Poczucie bogactwa podczas wzrostu cen

Gdy rosną ceny nieruchomości czy pensje, ludzie często czują się „bogatsi” – mimo że ich siła nabywcza wcale nie wzrosła. To może prowadzić do nadmiernego zadłużania się i błędnych decyzji inwestycyjnych.

Co iluzja pieniądza oznacza dla Twoich finansów?

Oszczędzając bez uwzględnienia inflacji, realnie tracisz – nawet jeśli suma oszczędności się nie zmniejsza. Inwestując zbyt ostrożnie (np. tylko w lokaty lub konta oszczędnościowe), Twój kapitał często nie nadąża za wzrostem cen. Ustalając cele finansowe (np. na emeryturę), warto brać pod uwagę zjawisko iluzji pieniądza.

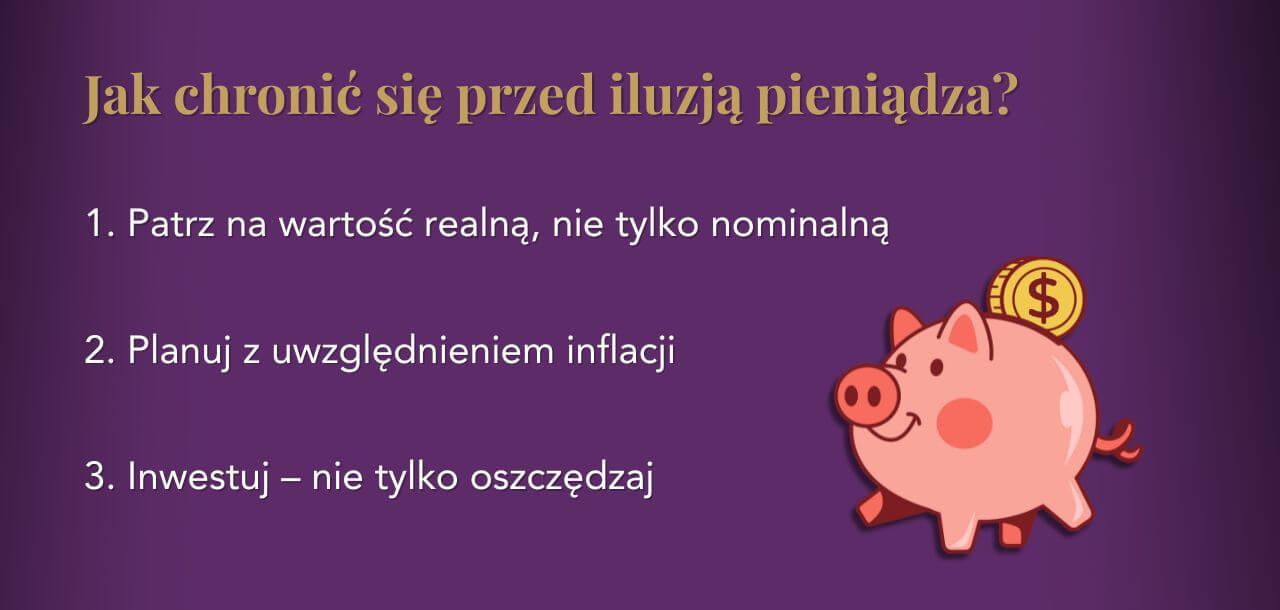

Jak chronić się przed iluzją pieniądza?

- Patrz na wartość realną, nie tylko nominalną

Zawsze porównuj wzrost dochodów z aktualnym poziomem inflacji. 3% podwyżki przy 6% inflacji to realna strata. - Planuj z uwzględnieniem inflacji

Oszczędzając, inwestując czy planując emeryturę, bierz pod uwagę, że siła nabywcza pieniądza zmienia się w czasie – najczęściej z powodu inflacji (wzrostu cen), ale czasem także deflacji (spadku cen). Uwzględnianie realnej wartości pieniądza pozwala lepiej ocenić, ile faktycznie będziesz potrzebować w przyszłości, aby utrzymać swój standard życia. - Inwestuj – nie tylko oszczędzaj

Oszczędności trzymane na zwykłym koncie nie przynoszą zysku, a ich realna wartość spada. Inwestowanie pozwala chronić kapitał przed działaniem inflacji.

Pieniądz, to nie tylko cyfra

Iluzja pieniężna to subtelne, ale potężne zjawisko, które może poważnie wpłynąć na Twoje decyzje finansowe. Jeśli ignorujesz inflację, możesz czuć się bogatszy, choć realnie stajesz się uboższy.

Świadomość to pierwszy krok, bo w finansach liczy się nie to, ile masz, ale co możesz za to zrobić.

Cena złota (XAU-PLN)

16908,70 PLN/oz

+ 180,50 PLN

Cena srebra (XAG-PLN)

264,18 PLN/oz

+ 4,47 PLN