W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Jak podsumować finanse osobiste na koniec roku?

Autorem artykułu jest Ewa Bułatowicz – opublikowano w kategorii Poradniki inwestycyjne dnia 11.12.2025

Cena złota (XAU-PLN)

16677,90 PLN/oz

- 50,30 PLN

Cena srebra (XAG-PLN)

257,31 PLN/oz

- 2,40 PLN

Koniec roku to idealny moment, aby zatrzymać się na chwilę i sprawdzić, dokąd zaprowadziły nas nasze decyzje finansowe. Podsumowanie roku pozwala nam zrozumieć własne nawyki, ocenić skuteczność działań i przygotować fundament pod lepsze zarządzanie pieniędzmi w przyszłości.

Poniżej znajdziesz praktyczny przewodnik krok po kroku, który pomoże Ci przeprowadzić własny finansowy bilans roku.

1. Ustal swoją wartość netto

To najważniejsza liczba w finansach osobistych. Pokazuje, jaka jest Twoja realna sytuacja finansowa — niezależnie od tego, ile zarabiasz miesięcznie. Regularne sprawdzanie wartości netto daje możliwość obserwowania, jak zmienia się nasza sytuacja finansowa w czasie. Jeśli robiłeś/aś takie zestawienie rok temu, teraz możesz łatwo porównać, czy idziesz w dobrą stronę — czy Twoje oszczędności rosną, czy długi maleją i jakie decyzje przyniosły najlepsze efekty.

Jeśli natomiast liczysz to po raz pierwszy, traktuj to jako punkt startowy. Za rok spojrzysz na wyniki i zobaczysz, jakie działania naprawdę mają wpływ na Twoje finanse — dzięki temu łatwiej planować cele, wprowadzać zmiany i monitorować postępy.

Takie porównania są kluczowe, bo pokazują nie tylko „ile masz”, ale w którą stronę zmierzasz. To trochę jak finansowa mapa drogowa — bez niej trudno ocenić, czy idziesz w dobrym kierunku.

Do aktywów zaliczamy m.in.:

– środki na rachunkach bankowych,

– środki na kontach oszczędnościowych, lokatach,

– gotówka,

– mieszkanie/dom,

– nieruchomości (np. na wynajem),

– samochód, inne pojazdy,

– obligacje,

– akcje,

– fundusze inwestycyjne,

– metale szlachetne.

Pamiętaj, by przy wycenie majątku trzymać się realistycznych kwot, a nie życzeniowych. Zastanów się, ile faktycznie można by zyskać przy szybkiej sprzedaży. W przypadku inwestycji finansowych nie zapomnij o podatku Belki — liczymy tylko to, co realnie zostałoby w Twojej kieszeni.

Do zobowiązań zaliczamy m.in.:

– kredyt hipoteczny,

– kredyty konsumenckie,

– karty kredytowe,

– pożyczki.

2. Sprawdź swoje przychody i wydatki z całego roku

Zbierz wszystkie dane o swoich rocznych przychodach — zarówno z pracy, jak i dodatkowych źródeł — oraz podsumuj wszystkie wydatki. Jeśli regularnie prowadzisz budżet domowy, to zadanie zajmie Ci dosłownie chwilę, bo wszystkie dane masz już uporządkowane (jeśli potrzebujesz wskazówek, jak prowadzić prosty budżet, zajrzyj do artykułu o tworzeniu budżetu domowego – Jak stworzyć budżet domowy – instrukcja krok po kroku).

Jeżeli masz zapiski z poprzedniego roku, porównaj wyniki i zobacz, jak zmieniły się Twoje nawyki i koszty życia. Szczególną uwagę zwróć na wydatki nieregularne — te „ukryte” koszty z całego roku pomogą Ci lepiej zaplanować przyszłoroczny budżet i uniknąć niespodzianek.

Warto też przyjrzeć się, jak wyglądają Twoje wydatki w poszczególnych kategoriach. To świetny sposób, by wyłapać drobne, niepotrzebne koszty, które pojedynczo wydają się niewielkie, ale w skali roku mogą urosnąć do naprawdę dużej sumy. Takie zestawienie stanowi idealny grunt pod noworoczne cele finansowe — pomaga zdecydować, co warto zmienić i gdzie najłatwiej znaleźć dodatkowe oszczędności.

3. Oceń realizację swoich celów finansowych

Zanim przejdziesz do głębszych wniosków, zacznij od prostego przeglądu – które cele udało Ci się zrealizować, a których nie. Zapisz konkretnie, co zostało osiągnięte – nawet częściowo – oraz to, co kompletnie się nie udało. Następnie zastanów się, dlaczego tak się stało. Czy zabrakło czasu, motywacji, środków? A może cel był źle postawiony lub okoliczności życiowe zupełnie się zmieniły?

Dopiero po takiej analizie możesz przejść do dalszych pytań, które pomogą Ci lepiej zrozumieć swoje decyzje:

• Czy wyznaczone cele były realne?

• Czy były zgodne z moimi potrzebami i priorytetami, czy może próbowałem/am realizować coś „na siłę”?

• Czy ich realizacja (lub próba realizacji) poprawiła moją sytuację finansową albo przyniosła inne pozytywne efekty?

Takie podsumowanie pozwoli Ci nie tylko zamknąć miniony rok, ale też mądrzej zaplanować kolejny — z celami, które mają większą szansę powodzenia i realnie wspierają Twoją drogę do stabilności finansowej.

4. Wyciągnij konkretne wnioski na przyszłość

To jeden z najważniejszych i najbardziej wartościowych etapów całego podsumowania. Po analizie swojej sytuacji, realizacji celów i struktury wydatków czas wyciągnąć praktyczne wnioski, które realnie wpłyną na Twoje finansowe decyzje w kolejnym roku.

Przeanalizuj uważnie:

• niepotrzebne wydatki (np. subskrypcje, z których w praktyce nie korzystasz),

• impulsywne zakupy, które niczego nie wnoszą, a obciążają budżet,

• nietrafione inwestycje – zastanów się, co poszło nie tak – brak wiedzy, emocje, złe źródło informacji, zbyt krótki horyzont czasowy?

• strategię inwestycyjną – czy poziom ryzyka był adekwatny? Czy portfel był odpowiednio zdywersyfikowany?

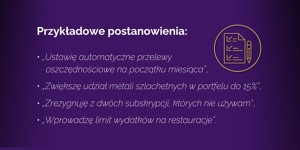

Wszystkie spostrzeżenia zapisz w jednym miejscu. To z nich powstanie fundament Twojego finansowego planu na Nowy Rok. Dobre podsumowanie kończy się jasnym zestawem rekomendacji – krótkich, konkretnych decyzji, które możesz wdrożyć od razu.

To właśnie takie małe, konkretne decyzje robią ogromną różnicę w długim terminie. Każdy wniosek to jeden krok bliżej do stabilniejszej, bardziej świadomej i spokojniejszej przyszłości finansowej.

Cena złota (XAU-PLN)

16677,90 PLN/oz

- 50,30 PLN

Cena srebra (XAG-PLN)

257,31 PLN/oz

- 2,40 PLN