W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Jak zmiany w geopolityce wpłyną na cenę platyny?

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 04.12.2024

Cena złota (XAU-PLN)

16916,50 PLN/oz

+ 188,30 PLN

Cena srebra (XAG-PLN)

264,23 PLN/oz

+ 4,52 PLN

75% spadku za nami. Trzeci rok deficytu z rzędu. 90% wydobycia skoncentrowanego w 2 krajach (należących do BRICS). 123% wzrost zapotrzebowania ze strony stacji wodorowych. A to wszystko przy ¼ kapitalizacji Tesli.

Przed tygodniem ukazał się raport Światowej Rady Inwestycji Platynowych za III kwartał. Z prognoz tej organizacji wynika, że przyszły rok będzie już trzecim z rzędu, gdzie na rynku platyny zanotujemy deficyt.

Jeśli wczytamy się w raport, nie tylko nie spada zapotrzebowanie na ten metal ze strony przemysłu motoryzacyjnego (katalizatory), ale wszystko wskazuje na to, że po ostatnich zmianach geopolitycznych (wybory w USA), chęci do ratowania świata przez redukcję emisji CO2 także nieco przybledną, a tradycyjne napędy spalinowe pozostaną z nami dłużej (a wraz z nimi popyt na platynę), aniżeli jeszcze do niedawna sądzono. Do tego metal ten znajdzie zastosowanie w napędach wodorowych (5x większe zapotrzebowanie). Te co prawda na razie raczkują, ale od czegoś zawsze trzeba zacząć.

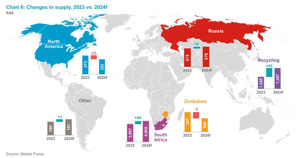

Gdy spojrzymy na mapkę wydobycia, to okazuje się, że jest ono niemal w całości skoncentrowane w RPA, Rosji i Zimbabwe. Zastanówcie się teraz, jak łatwo (jedna administracyjna decyzja / sankcje) można zakłócić podaż. A to wszystko na rynku o raptem 235 mld USD kapitalizacji. Dla porównana Tesla jest ponad 4-krotnie większa.

Do tego cena platyny w latach 2008-2020 zaliczyła spadek o 75%, w ujęciu relatywnym jest jednym z najtańszych metali w swojej grupie (w pierwszej dekadzie lat dwutysięcznych była 2,4x droższa od złota, obecnie jest to raptem 0,4), a na naszym rynku do końca roku można ją jeszcze dostać fizycznie na VAT-marży.

Kto chętny na szczegóły, pełny materiał video dostępny jest poniżej:

Tomasz Gessner

Tavex

Cena złota (XAU-PLN)

16916,50 PLN/oz

+ 188,30 PLN

Cena srebra (XAG-PLN)

264,23 PLN/oz

+ 4,52 PLN