W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Księgowanie mentalne – jak Twój umysł prowadzi własną księgowość?

Autorem artykułu jest Gabriela Kozien – opublikowano w kategorii Poradniki inwestycyjne dnia 14.08.2025

Cena złota (XAU-PLN)

16912,80 PLN/oz

+ 184,60 PLN

Cena srebra (XAG-PLN)

264,30 PLN/oz

+ 4,59 PLN

Wyobraź sobie, że znajdujesz 100 zł na ulicy. Czy wydasz je inaczej niż 100 zł zarobione ciężką pracą? Jeśli tak, właśnie doświadczasz księgowania mentalnego – jednej z najbardziej fascynujących koncepcji ekonomii behawioralnej.

Czym jest księgowanie mentalne?

Księgowanie mentalne (ang. mental accounting) to pojęcie stworzone przez ekonomistę Richarda Thalera, laureata Nagrody Nobla. Opisuje ono sposób, w jaki ludzie subiektywnie dokonują wyborów finansowych na podstawie tego, jak różnicują źródła pozyskiwania pieniędzy. Zamiast traktować wszystkie złotówki tak samo – tworzymy rozmaite „mentalne konta” w naszym umyśle. Jak to działa?

Wyobraź sobie, że kupiłeś bilet do teatru za 200 zł, ale tuż przed wejściem niestety gdzieś się zapodział. Czy kupisz drugi bilet?

Teraz zmieńmy scenariusz – przeznaczasz 200 zł na teatr, ale zanim kupisz bilet, gubisz 200 zł w gotówce. Czy w tej sytuacji zdecydujesz się na kupno biletu?

Teoretycznie w obu przypadkach tracisz 200 zł. Jednak z psychologicznego punktu widzenia są to zupełnie inne sytuacje. Ludzie częściej decydują się na zakup biletu w drugim scenariuszu. Dlaczego?

W pierwszym przypadku myślimy:

„Już zapłaciłem za teatr – kupienie drugiego biletu to jakby zapłacić dwa razy. Za drogo!”

A w drugim:

„Zgubiłem pieniądze, ale na teatr jeszcze nic nie wydałem, więc mogę sobie pozwolić.”

Z ekonomicznego punktu widzenia to po prostu taka sama strata 200 zł, ale nasz mózg traktuje te sytuacje jako zupełnie różne, bo pieniądze trafiły na inne „mentalne konta”. Na tym właśnie polega księgowanie mentalne.

Jak księgowanie mentalne wpływa na nasze finanse?

Księgowanie mentalne objawia się w codziennym życiu zaskakująco często – premię w pracy traktujemy jako dodatkowe pieniądze „na przyjemności”, zwrot podatku jako „darmowy bonus”, natomiast comiesięczną wypłatę jako środki na podstawowe potrzeby i rachunki, które należy rozdysponować ostrożnie. Takie podejście może jednak prowadzić do błędów poznawczych i finansowych pułapek.

Przykładowo, jesteśmy bardziej skłonni wydać pieniądze pochodzące z niespodziewanych źródeł, takich jak wygrana czy spadek niż te zarabiane regularnie – bo traktujemy je jak „ekstra” środki. Osoby mające długi potrafią przez to nie ruszać swoich oszczędności, mimo że odsetki od kredytu są wyższe niż zyski z konta oszczędnościowego, ponieważ w ich głowie to „pieniądze nietykalne”. Księgowanie mentalne sprawia, że z trudnością „przenosimy” środki między konkretnymi kategoriami.

Często też narzucamy sobie sztuczne limity budżetowe, np. rezygnujemy ze wspólnego wyjścia ze znajomymi, bo w danym miesiącu budżet na rozrywkę się wyczerpał, chociaż w innych kategoriach pozostały wolne środki. To pokazuje, że nasze decyzje finansowe są często kształtowane nie przez twarde liczby, ale przez sposób, w jaki nasz umysł dzieli pieniądze na różne kategorie.

Czy księgowanie mentalne jest zawsze złe?

W niektórych sytuacjach księgowanie mentalne może pomagać np. jako narzędzie samokontroli. Dzielenie budżetu domowego na kategorie (jedzenie, transport, rozrywka) to forma świadomego księgowania mentalnego – wydzielanie „funduszu zachcianek” może ograniczyć impulsywne wydatki.

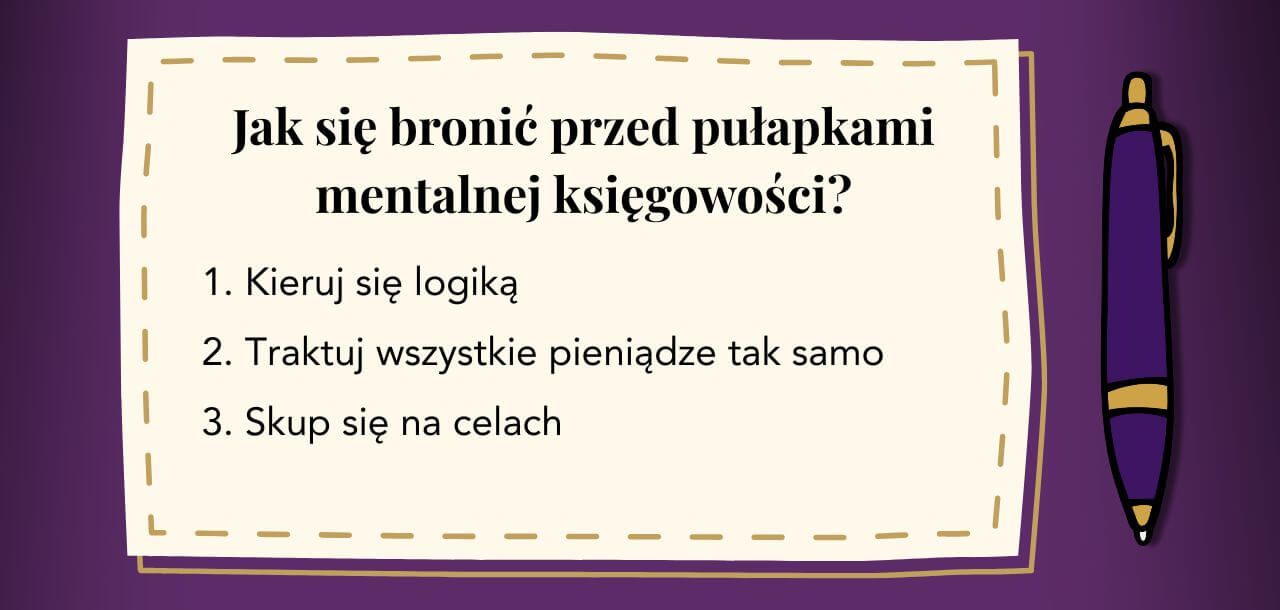

Jak się bronić przed pułapkami mentalnej księgowości?

Choć księgowanie mentalne pomaga nam porządkować rzeczywistość finansową, warto nauczyć się go rozpoznawać i świadomie kontrolować. Oto kilka sposobów, jak bronić się przed pułapkami:

- Kieruj się logiką

Zamiast kierować się emocjami czy etykietami, które przypisujesz pieniądzom, zastanów się, czy dana decyzja jest logiczna z czysto finansowego punktu widzenia. Przykład: trzymanie 10 000 zł na koncie oszczędnościowym o niskim oprocentowaniu, gdy równocześnie spłacasz kredyt z wyższym oprocentowaniem, może nie być optymalne – nawet jeśli traktujesz te oszczędności jako „nienaruszalne”. - Traktuj wszystkie pieniądze tak samo

Sto złotych to wciąż sto złotych – niezależnie od tego, czy to prezent, premia, nagroda czy część Twojej regularnej pensji. Nie pozwól, by źródło pieniędzy wpływało na sposób, w jaki je wydajesz. Zamiast rozdzielać je na różne kategorie, oceniaj ich wartość i potencjał użytkowy w taki sam sposób. - Skup się na celach

Twoje decyzje finansowe powinny wynikać z tego, co chcesz osiągnąć – np. spłacić kredyt, zbudować poduszkę finansową, zainwestować czy zrealizować konkretny zakup – a nie z tego, skąd pochodzą środki. Kierowanie się celem, a nie kategorią, do której mentalnie przypisałeś pieniądze, pomoże Ci podejmować bardziej racjonalne i długoterminowo korzystne decyzje.

Księgowanie mentalne to naturalny sposób, w jaki organizujemy nasze finanse w głowie, ale czasem może prowadzić do niekorzystnych decyzji. Świadomość jego istnienia to pierwszy krok do bardziej racjonalnych wyborów, bo choć nasz umysł lubi skróty, portfel nie zawsze na tym zyskuje.

Cena złota (XAU-PLN)

16912,80 PLN/oz

+ 184,60 PLN

Cena srebra (XAG-PLN)

264,30 PLN/oz

+ 4,59 PLN