W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Mocne waluty dały się we znaki w te wakacje

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 31.08.2022

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN

Kończący się okres wakacyjny pozostawia urlopowiczów w tym roku z wyraźnie chudszymi portfelami. Choć na poziomie cen paliw pomogły nieco obawy o globalne spowolnienie gospodarcze / recesję, a przez to cofnięcie cen ropy, drogie waluty pozostały z nami przez całe lato.

Mocny dolar rozdał karty

Jeśli szukać „winnego”, zdecydowanie ciążył nam mocny dolar, będący w sporej mierze skutkiem podtrzymywania jastrzębiej retoryki Fedu, który jak wiemy próbuje w ramach swoich możliwości walczyć z inflacją. To właśnie drogi dolar jest zwykle sporym problemem zarówno dla rynków wschodzących (Polska jest wciąż za taki uważana przez międzynarodowy kapitał), jak i ich walut. Drożejący dolar ciąży zwykle także surowcom i metalom szlachetnym.

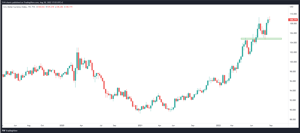

Powyżej wykres tygodniowy indeksu dolara, który w minionych dniach ponownie skierował się do niedawnych, lipcowych maksimów. W kontekście złotego, czy też rynku metali, interesuje nas przez wszystkim zakończenie ruchu prowadzonego od początku 2021 roku. Jak na razie popyt wciąż dobrze sobie radzi, a wszystkie kolejne minima plasowane są na coraz wyższych poziomach, co definiuje trend wzrostowy. Z perspektywy sytuacji technicznej kluczowym poziomem dla indeksu dolara będą obecnie okolice 104,70, a więc miejsce, gdzie znajduje się na powyższym wykresie zielona belka. To najbliższe, ważne wsparcie tygodniowe. Dopiero jego rozbicie byłoby sygnałem, że grający na dalsze umocnienie USD zaczynają tracić grunt pod nogami, a do głosu dochodzą realizujący sowite, dolarowe zyski.

Warto mieć na uwadze, że źródłem takiego odwrotu niekoniecznie musi być zwrot Fedu w stronę luźniejszej polityki monetarnej, ale może być to zasługą jakiejś jastrzębiej niespodzianki w wykonaniu Europejskiego Banku Centralnego, który również zmaga się z solidną presją inflacyjną w strefie euro. A euro to 57% udziału w indeksie dolara, zatem wpływ powinien być szybko widoczny.

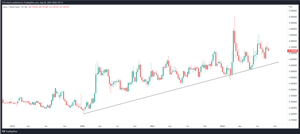

USD/PLN – 4,50 zł do obserwacji

Na powyższym, tygodniowym wykresie USD/PLN wsparcie znajdziemy w rejonie 4,50 zł. Jego utrata sygnalizowałaby, że okres słabego złotego przechodzi, jeśli nie w poważniejszy zwrot, to przynajmniej w średnioterminową korektę.

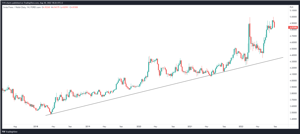

Drogie euro, ale mniejsza zmienność

Nieco mniej emocji zwyczajowo budzi cechujące się niższą zmiennością euro. Nie znaczy to jednak, że ostatnie, wakacyjne tygodnie należały do tanich. W długim terminie okolice 4,70-4,80 to wciąż relatywnie wysokie poziomy, co dało się odczuć podróżując po europejskich krajach tego lata. Technicznie z kolei uwagę zwracać tu może 2,5-letnia linia trendu wzrostowego, którą znajdziemy obecnie w rejonie 4,60 zł. Jej zdecydowane rozbicie zwiększałoby szanse na materializację scenariusza korekcyjnego.

Frank schronieniem przed awersją do ryzyka

Szwajcarska waluta, będąca przedmiotem zainteresowania na naszym rynku chociażby z racji wciąż obowiązujących kredytów hipotecznych w niej denominowanych, to zwykle odpowiedź na globalny poziom awersji do ryzyka. Poza dolarem, to właśnie we franku kapitał chętnie się chroni w trakcie rynkowych turbulencji. Jednocześnie unika walut ryzykownych, a więc m.in. złotego. Wypadkową dla wykresu pary CHF/PLN jest w takich warunkach wyraźny, północny kierunek. Aby w tym przypadku mówić o zmianie trendu, strona podażowa musiałaby rozbić przynajmniej obszar ponad 4-letniej linii wzrostowej, którą znajdziemy teraz w rejonie 4,35 zł. Jak widać, jest do niej jeszcze sporo zapasu.

Złoty pozostaje wpatrzony nie tylko w lokalne, geograficzne ryzyka, czy też politykę monetarną RPP, ale także w indeks dolara. I to tam w sporej mierze szukać będzie można jakiejś ulgi dla krajowej waluty. Otwartą pozostaje natomiast kwestia, z której strony pojawi się szansa na zwrot, a więc czy wypatrywania jakiejś „pauzy” w wykonaniu Fedu, związanej z pogarszającymi się danymi makro, czy też bardziej zdecydowanych, jastrzębich zagrań w wykonaniu ECB. Najbliższa okazja, aby się przekonać, już 8 września. To wówczas podjęta zostanie decyzja, czy stopy w strefie euro podniesione zostaną o prognozowane 50pb, czy może więcej.

Tomasz Gessner

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN