W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Największe od 55 lat zakupy złota banków centralnych

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 09.11.2022

Cena złota (XAU-PLN)

15491,50 PLN/oz

+ 84,60 PLN

Cena srebra (XAG-PLN)

224,78 PLN/oz

+ 3,47 PLN

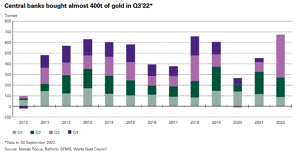

Przed tygodniem opublikowany został raport Światowej Rady Złota, podsumowujący trzeci kwartał. Kwartał, w trakcie którego dolarowa cena kruszcu spadła o 8%. Okazuje się, że głównym czynnikiem podażowym były odpływy kapitału z funduszy ETF, które zwykle mają tendencję do podążania za rynkową ceną (posiadacze jednostek takich funduszy sprzedają, gdy cena spada, ale będą napędzać też rynek w drugą stronę, gdy ceny zmienią kierunek). Kto zatem stał po drugiej stronie? Zdecydowanie banki centralne, ale i korzystający z cofających się wycen prywatni inwestorzy na rynku fizycznym.

Powyżej wykres, który w ostatnich dniach obiegł nagłówki finansowych serwisów, zwłaszcza tych dostrzegających też możliwości inwestycyjne spoza kręgu finansowych produktów głównego nurtu. Okazuje się, że w III kwartale banki centralne kupiły aż 399 ton złota. Pod względem skali rocznych zakupów są one największe od 1967 roku, a więc 55 lat. Warto dodać, że dolar był wówczas zabezpieczony złotem. Jak również warto dodać, że do kalkulacji pozostał jeszcze kwartał czwarty, który ten roczny bilans zapewne podbije.

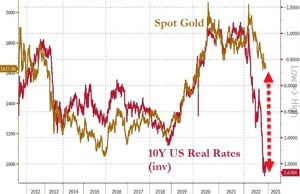

Banki Centralne spychają ceny złota podwyżkami stóp, a same podkładają ręce

Źródło: Zerohedge.com

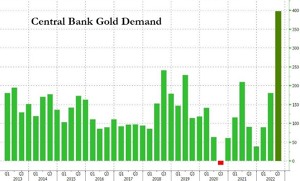

Te dane mogą zatem tłumaczyć siłę złota na tle rosnących, skorygowanych o oczekiwaną inflację rentowności obligacji, z których zmianą złoto jest ujemnie skorelowane. Innymi słowy banki centralne w ostatnich kwartałach, podwyższając wyraźnie stopy procentowe, stworzyły negatywne otoczenie dla cen złota, ale same ten fakt wykorzystały, skupując kruszec. Skalę kwartalnej dynamiki zakupów złota przez banki centralne na tle poprzednich kwartałów, obrazuje poniższa grafika.

Źródło: Zerohedge.com

Źródło: Zerohedge.com

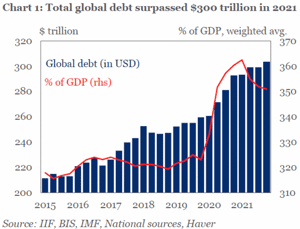

Ciężko wskazać jakiś jeden wiodący czynnik tak dużej aktywności banków centralnych w zakresie popytu na złoto, ale z pewnością nie można pominąć kwestii coraz większych napięć obecnego, uginającego się pod ciężarem długu systemu monetarnego (wykres poniżej), właśnie w otoczeniu rosnących stóp procentowych, które to otoczenie jest de facto stress-testem tego systemu. Złoto w tym kontekście pełnić może rolę ubezpieczenia. W skrajnym przypadku (choćby utraty zaufania do walut fiducjarnych – hiperinflacji), miałoby prawo posłużyć jako baza, bądź element nowego systemu.

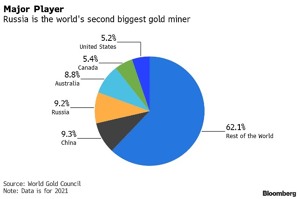

Na taką ewentualność przygotowuje się zresztą „wschodni blok gospodarczy”. Kraje BRICS informowały już w ostatnich miesiącach o trwających pracach nad stworzeniem nowej waluty rezerwowej, która zamiast na zaufaniu (jak w przypadku dolara), miałaby się opierać na koszyku oferowanych przez nie surowców. Biorąc pod uwagę prowadzony w ostatnich latach przez te kraje (zwłaszcza największego, światowego producenta, czyli Rosję, ale Chiny i Indie) skup złota, można przypuszczać, że kruszec również znalazłby w zakresie zabezpieczenia tejże waluty swoją rolę.

Ekspansja BRICS i wyzwania dla petrodolara

Smaczku dodaje fakt, że w ostatnich tygodniach chęć przyłączenia do BRICS wyraziła Arabia Saudyjska, a wczoraj pojawiły się informacje o planowanej jeszcze na ten rok w tym kraju wizycie prezydenta Chin. Pamiętać bowiem trzeba, że koncept petrodolara, a więc zobowiązania Saudów z 1973 roku do sprzedawania ropy wyłącznie za dolara w zamian za ochronę militarną Stanów Zjednoczonych, jest kluczowym, ale i jedynym (poza zaufaniem, które wraz z dodrukiem USD w ostatnich latach systematycznie się kurczy) elementem kreującym popyt na amerykańską walutę. Gdyby doszło teraz do zerwania tego zobowiązania przez Saudów, generującego prawdopodobnie potężny konflikt na Bliskim Wschodzie (wstawić za nimi musiałyby się kraje BRICS, co prowadzi do bezpośredniego starcia Chiny/Rosja vs. USA), hegemonia dolara, a więc i opartego na nim systemu monetarnego, stanęłaby pod wielkim znakiem zapytania. I być może pod ryzyko tych właśnie wydarzeń ubezpieczają się kupujące w rekordowym tempie złoto banki centralne.

Na koniec warto jeszcze przytoczyć marcowe stwierdzenie szefa Fed, Jerome Powella, które mam wrażenie umknęło wielu obserwatorom (w mediach głównego nurtu nie znajdziemy po nim praktycznie śladu). Dopuścił on bowiem możliwość funkcjonowania więcej niż jednej waluty rezerwowej. Zauważmy również, że Amerykanie są dziwnie spokojni wobec pojawiających się w ostatnich miesiącach informacji o ekspansji BRICS, zbliżeniu Saudów z Chinami, czy procesach odchodzenia od rozliczeń importowo-eksportowych w dolarze pomiędzy takimi krajami jak Indonezja, Chiny, Japonia, Tajlandia i Malezja, do których niebawem przyłączyć mają się też Singapur i Filipiny. Wygląda to trochę, jakby Amerykanie pogodzili się już z losem dolara, co tłumaczyłoby ruchy banków centralnych (znających od podszewki obecne słabości systemu monetarnego) z III kwartału.

Tomasz Gessner

Cena złota (XAU-PLN)

15491,50 PLN/oz

+ 84,60 PLN

Cena srebra (XAG-PLN)

224,78 PLN/oz

+ 3,47 PLN