W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Bank Anglii rozbudził apetyt inwestorów

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 06.10.2022

Cena złota (XAU-PLN)

15485,10 PLN/oz

+ 165,10 PLN

Cena srebra (XAG-PLN)

223,01 PLN/oz

+ 2,48 PLN

Finansowy świat w ubiegłym tygodniu obiegła wiadomość o niespodziewanej decyzji Banku Anglii, który powrócił do programu luzowania ilościowego. Skąd taka decyzja?

Zaczęło się od podatków

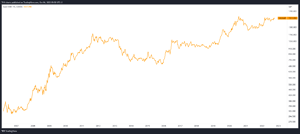

Przed niespełna dwoma tygodniami brytyjski minister finansów Kwasi Kwarteng ogłosił szeroko zakrojone cięcia podatków, których celem miało być pobudzenie wzrostu gospodarczego. Wszystkie propozycje składają się na największą jednorazową obniżkę podatków w Wielkiej Brytanii od 1988 r. Według szacunków koszt dla budżetu to ok. 30 mld funtów rocznie. Co do zasady jest to dobra decyzja, bowiem zawsze pieniądz pozostawiony w prywatnych rękach będzie bardziej optymalnie spożytkowany, niż przez urzędników. Chcąc jednak powalczyć skutecznie z inflacją, wypadałoby o wartość spadku wpływów podatkowych zmniejszyć również rządowe wydatki. O tym jednak mowy nie było, a ubytek w budżecie ma być sfinansowany przez zwiększenie zadłużenia. Krótko mówiąc walcząca z inflacją Wielka Brytania wstrzykuje sobie jeszcze większe ilości waluty do systemu. Inwestorzy zareagowali wówczas jednoznacznie, co widać na poniższym wykresie funta w relacji do dolara.

Wiatr w żagle dla rentowności obligacji

W ciągu kilku tygodni rentowność 5-letnich obligacji wzrosła z okolic 1,50% pod 4,80%. Oznacza to, że doszło do bardzo silnej wyprzedaży długu. Długu, który jest chociażby w posiadaniu funduszy emerytalnych.

Nic dziwnego, skoro wszystkie dotychczasowe siły rynkowe skierowane były przeciwko obligacjom. Prowadzenie latami programu skupu papierów dłużnych oraz utrzymywanie stóp procentowych blisko zera w sytuacji, gdy inflacja zaczyna silnie rosnąć powoduje, że zainteresowanie przetrzymywaniem kapitału w takich obligacjach ogranicza się do tych, którzy nie kierują się rachunkiem ekonomicznym. A więc są np. zobligowani prawem do posiadania określonych aktywów (jak chociażby wspomniany sektor emerytalny). Jeśli do tego dodamy wcześniejszą deklarację Banku Anglii, dotyczącą rozpoczęcia cyklu podwyżek stóp i zakończenia programu luzowania ilościowego, przepis na obligacyjną katastrofę jest już gotowy.

„Tymczasowy” powrót do QE

To właśnie obawy o stabilność sektora emerytalnego podawana jest za bezpośrednią przyczynę interwencji Banku Anglii. Deklaracja skupu obligacji (QE) opiewa na wartość do 5 mld funtów dziennie, a program ma potrwać do 14 października. Co potem? Nie wiadomo. Wielka Brytania jest więc obecnie w sytuacji, w której walcząc z inflacją rozluźnia politykę fiskalną i monetarną. Rynek przeceniając walutę i dług jednoznacznie się wypowiedział w zakresie wyceny szans powodzenia takiego zabiegu. Po raz kolejny potwierdza się, że przed nietrafionymi decyzjami polityków i będącymi ich konsekwencją walutowymi kłopotami, skutecznym schronieniem pozostaje złoto.

Coraz większe naciski na Fed

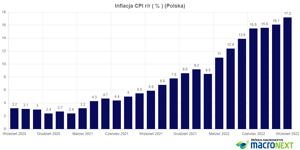

Bank Japonii nie przyłączył się do globalnej ścieżki zacieśniania polityki pieniężnej, a Europejski Bank Centralny jest mocno w tyle za Fed. Co więcej, ubiegłotygodniową decyzję Banku Anglii najwyraźniej do serca wzięli sobie również przedstawiciele Banku Rezerw Australii, który we wtorek podwyższył stopy o 25 pb wobec oczekiwanych 50 pb. Także wczoraj, ku zaskoczeniu większości obserwatorów rynku, nasza Rada Polityki Pieniężnej pozostawiła stopy na dotychczasowym poziomie (6,75%), a to wszystko w świetle nowych rekordów inflacji, która według wstępnych danych skierowała się we wrześniu do poziomu 17,2%.

Od ubiegłej środy, a więc deklaracji Banku Anglii, na rynkach zagościł zauważalny optymizm. Wszystko bowiem sprowadza się obecnie do oczekiwań wobec tego, co dalej zrobi Fed. Inwestorzy wyprzedając dolara i angażując się w ryzykowne aktywa wyceniają, że Powell w jakiś sposób się ugnie. O ustępstwa apelowali na początku tego tygodnia także przedstawiciele Organizacji Narodów Zjednoczonych i Międzynarodowego Funduszu Walutowego. Powell musi zatem obecnie lawirować pomiędzy chęcią pokazania determinacji w walce z inflacją, a zachowaniem politycznej twarzy. Jeśli się nie ugnie i spali za sobą wszystkie mosty, po zakończeniu kadencji prezesa Fed będzie w znacznie trudniejszej sytuacji, aniżeli w przypadku, gdyby zdecydował się pójść na jakiś kompromis i ulżyć ciążącemu reszcie świata, drożejącemu dolarowi.

Posiedzenie Fed na kilka dni przed wyborami

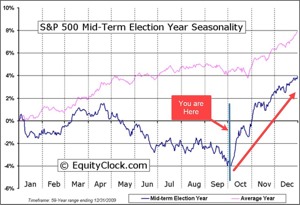

Okres przed wyborami zwykle sprzyja politycznym ustępstwom, a przynajmniej rozdawaniu wyborczej kiełbasy, bądź składania deklaracji, które tuż po wyborach są szybko rewidowane. Inwestorzy jednak takowych deklaracji chętnie wypatrują, pozycjonując pod to swoje portfele. Poniżej wykres uśrednionego przebiegu indeksu S&P500 na przestrzeni całego roku (kolor różowy), na bazie niemal 60-letniej historii. Zdecydowanie ciekawsza jest jednak linia granatowa, obrazująca S&P500 sporządzony jedynie na bazie lat, w których odbywały się wybory połówkowe (te zaplanowane są na 8 listopada). Jak widać, od okolic początku października sentyment na rynku akcji zdecydowanie ulegał w takich latach poprawie.

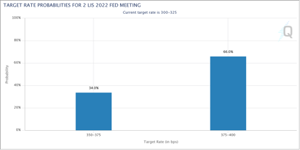

W tym kontekście inwestorzy spoglądać mogą więc w stronę posiedzenia FOMC, które zaplanowane jest z kolei na 2 listopada. Obecnie 66% szans przypisuje się scenariuszowi kolejnej podwyżki stóp o 75 pb (nie jest to więc wcale pewnik).

Jeśli więc Powell miałby zdecydować się na jakiś gołębi gest w stronę inwestorów, czy przedstawicieli ONZ / MFW (co jest prywatnie w jego politycznym interesie), ruch o 50 pb na kilka dni przed wyborami z pewnością spowodowałby, że idący do wyborczych urn posiadacze aktywów byliby w znacznie lepszych nastrojach. I na to rynek może się w październiku pozycjonować, wypatrując jakichkolwiek oznak pogorszenia sytuacji na rynku pracy, czy też spadających oczekiwań inflacyjnych.

Tomasz Gessner

Cena złota (XAU-PLN)

15485,10 PLN/oz

+ 165,10 PLN

Cena srebra (XAG-PLN)

223,01 PLN/oz

+ 2,48 PLN