W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Cisza wokół platyny – część 2.

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 06.06.2022

Cena złota (XAU-PLN)

16634,50 PLN/oz

+ 19,70 PLN

Cena srebra (XAG-PLN)

283,58 PLN/oz

+ 4,68 PLN

W poprzednim wpisie przyglądaliśmy się rynkowi platyny. Jej zastosowaniom, zagrożeniom, ale i szansom, jakich upatrywać można choćby w technologiach wodorowych. Wspomniałem też, że jest to rynek, o którym bardzo niewiele w mediach finansowych się mówi. Skoro wokół danego aktywa jest cicho, to najprawdopodobniej idzie to również w parze z tym, że pozostaje ono tanie. Tym razem proponuję przyjrzeć się rynkowi platyny od strony zachowania ceny, zarówno w ujęciu dolarowym, ale i w relacji do innych aktywów, gdzie jeszcze lepiej widać drzemiące w tym rynku potencjały.

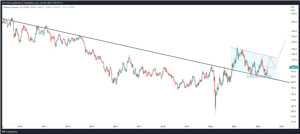

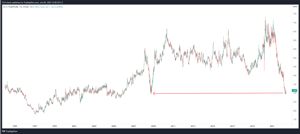

Na początek ujęcie długoterminowe, a więc dolarowa cena platyny na wykresie miesięcznym. Od szczytu z 2008 roku do dołka covidowej paniki z 2020 roku cena platyny spadła o 75%. Można więc przyjąć, że nawet jak na rynek surowcowy jest to już solidna, rozłożona na 12 lat korekta. Podobnie jak na wielu rynkach, dołki z 2020 roku długo się nie utrzymały i chwilę później zobaczyliśmy dynamiczne odbicie. Było ono na tyle mocne, że bykom w końcówce 2020 roku udało się wybić główną linię bessy. Poprzednia tego typu sytuacja miała miejsce w 1999 roku, inicjując wówczas 9-letnią hossę. Choć ostatni rok przyniósł tutaj wyraźne uspokojenie, którego kształt i umiejscowienie wskazują na jedynie korekcyjny charakter (ruch powrotny – analogicznie jak w drugiej połowie 2001 roku), to bykom wciąż udaje się utrzymywać powyżej wybitej linii bessy. Ponadto, jeśli spojrzymy na kształt wahań od okolic 2015-2016 do teraz, pojawia się tu wyraźna szansa utworzenia odwróconej, lekko przechylonej w lewo głowy z ramionami, a więc układu kończącego wcześniejszy spadek. Korekta widoczna od roku wpisywałaby się w tej sytuacji w prawe ramię tego układu. Jeśli zmierzymy jego teoretyczny zasięg w skali logarytmicznej, ten wypada w pobliżu 3000 USD, a zatem 3-krotnie wyżej względem ceny obecnej.

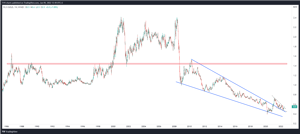

Jeśli spojrzymy na obecną sytuację z nieco bliższej perspektywy, w oczy rzuca się od razu spore znaczenie okolic 900 USD. To tutaj znajduje się wspomniana, długoterminowa linia bessy, która teraz pełni już rolę wsparcia. I to w jej obrębie w ostatnich miesiącach rynek 3-krotnie ją potwierdzał, zatrzymując fale spadkowe. Technicy mogą zatem przyjąć, że póki trzyma się wsparcie w rejonie 900 USD, scenariusz rozwinięcia wzrostu cały czas pozostaje otwarty. Jeśli chodzi o sam kształt tejże korekty, części z obserwatorów będzie tu bliższa idea trójkąta, natomiast ja skłaniałbym się bardziej do czegoś na kształt spadkowego kanału. Zwłaszcza, że byłby on uplasowany równolegle z wybitą już linią bessy. Uwagę zwraca też jego środek (niebieska, przerywana linia), do którego bilansem minionego tygodnia udało się kupującym podprowadzić cenę. Jeśli popyt zdoła wykonać podejście do ograniczenia górnego, wygenerowany wówczas pullback powinien potwierdzić środek kanału od góry (według wykropkowanego na czerwono schematu), generując przy okazji ostatnią, skróconą już falkę (informującą, że podaż nie ma już siły dociągnąć cen do dolnego ograniczenia formacji), która zwykle poprzedza ostateczne wybicie.

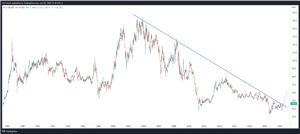

W ujęciu dolarowym widać zatem, że popyt w ostatnich miesiącach próbuje sobie budować potencjalną bazę do wybicia w górę i rozwinięcia kolejnej, popytowej fali. Spójrzmy teraz, jak platyna wyceniana jest względem innych aktywów. Powyżej wykres platyny do złota. Na dostępnej historii widać, że długoterminowo sporo punktów zwrotnych pojawiało się w przeszłości w rejonie 1,45 (czerwona belka). Jednocześnie platyna historycznie jest bardzo tania względem złota, natomiast kupującym udało się przerwać trend spadkowy z poprzednich 10 lat, wybijając górą z klina (układ wieńczący spadki). Z kolei korekta z ostatnich miesięcy przybiera analogiczny kształt (klin spadkowy), ale w tym miejscu już jako strukturę kontynuacyjną. Popyt jest więc technicznie na bardzo dobrej drodze do tego, aby rozwinąć korektę cen platyny względem złota. Ponieważ obecnie ratio wynosi ok. 0,5, a docelowo w kolejnych latach mielibyśmy szansę zbliżyć się w stronę dobrze znanej z przeszłości wartości 1,5, zatem nawet przy założeniu pozostania ceny złota bez zmian, dla platyny oznaczałoby to 3-krotny wzrost ceny (co zresztą sugerował też wspomniany zasięg z odwróconej RGR na dolarowej cenie platyny).

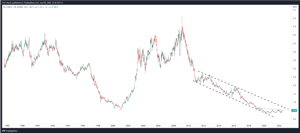

Jak pamiętamy, Gold / Silver Ratio wskazuje na bardzo tanie obecnie srebro w relacji do złota. Jak zatem platyna radzi sobie względem już taniego srebra? Na powyższym wykresie widzimy, że tak niskie poziomy ratio miały miejsce w szczycie poprzedniej hossy na srebrze w 2011 roku. Patrząc na całą dostępną historię widać już gołym okiem, że tak niska wycena platyny do srebra zdecydowanie faworyzuje platynę. Ratio zmaga się właśnie z długoterminową, prawie 20-letnią linią bessy, mając tuż pod nią utworzoną popytową formację flagi (kanał poprzedzony wzrostem), która może w tym miejscu posłużyć za impuls do wybicia.

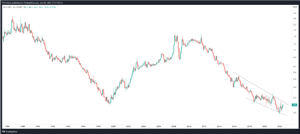

Platyna jest jednak najczęściej porównywana z palladem, także w kontekście wykorzystania w przemyśle motoryzacyjnym (katalizatory). Ponieważ ceny platyny są w długim terminie na niskich poziomach, a z kolei pallad ma za sobą wiele lat silnej hossy, zatem nie powinna dziwić sytuacja, w której ratio platyny do palladu (wykres powyżej) wypadać będzie na historycznie niskich poziomach. Interesować nas powinien jednak nie tyle co sam fakt niskiej, względnej wyceny, ale kształt ratio na przestrzeni ostatnich dwóch lat. Widać ewidentnie, że długoterminowa presja spadkowa zaczyna ustępować, a na wykresie tworzy się układ akumulacyjny. Może to zatem sugerować, że rynek (w tym wypadku ratio) buduje sobie bazę do wzrostowego odbicia, które pozwalałoby w kolejnych latach dostarczyć platynie wyższych stóp zwrotu, aniżeli pallad.

Widzimy już, że platyna pozostaje relatywnie bardzo tania względem pozostałych metali z grupy szlachetnych. Warto też spojrzeć na to, jak radzi sobie w relacji do całego kompleksu surowców, na który zwykle spoglądamy przez pryzmat indeksu CRB. Na powyższym ratio platyny do CRB za nami ponad roczny, bardzo silny ruch spadkowy, sprowadzający ratio do dołków z 2008. To przede wszystkim wypadkowa stabilnych cen platyny z silnie rosnącym w ostatnich kwartałach sektorem surowców energetycznych i rolnych, które pod względem udziału dominują w indeksie surowcowym. Co więcej, patrząc na dostępną 27-letnią historię, tak silnego, niemal jednostajnego ruchu spadkowego nie było tu nigdy. Wyraźny spadek relatywnej wyceny ma o tyle znaczenie, że teraz inwestorzy mogą rozważać w ramach cyklicznych korekt portfeli doważenie platyny.

Umiejscowienie platyny w łańcuchu relatywnej siły

Ekspozycja na rynek platyny jest obecnie bardzo ciekawą opcją, właśnie ze względu na ciszę wokół niej i bardzo atrakcyjne, relatywne wyceny. Jeśli bowiem spojrzeć na wszystkie klasy aktywów, surowce wciąż pozostają najtańsze. Z kolei wśród nich platyna jest obecnie jednym z najtańszych rynków.

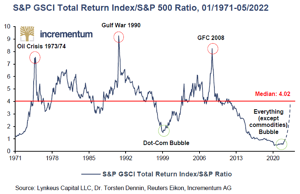

Powyżej doskonale znany już wykres autorstwa Incrementum (zaktualizowany na maj w ramach kolejnej, corocznej premiery raportu In Gold We Trust), na którym widzimy relację całego kompleksu surowców względem amerykańskiego rynku akcji, reprezentowanego w tym przypadku indeksem S&P500. Surowce pozostają więc historycznie wciąż bardzo tanie na tle akcji. Biorąc pod uwagę wskazywane wcześniej ratio, moglibyśmy w odniesieniu do atrakcyjności platyny stworzyć następujący łańcuch aktywów, od relatywnie najdroższych, do najtańszych.

Indeksy akcji w USA <=> Indeks surowców CRB <=> Złoto <=> Srebro <=> Platyna

Biorąc więc pod uwagę skrajności z powyższego łańcucha, czyli relację platyny do S&P500 (wykres powyżej), ta wynosi teraz ok. 0,25. Gdyby ratio (w ramach prawdopodobnej hossy surowcowej w kolejnych latach) powróciło do wartości sprzed ok. dekady, a więc zbliżonych do 1,7, oznaczałoby to prawie 7-krotny wzrost platyny względem S&P500.

Potencjały rynku platyny względem pozostałych aktywów czynią ją bardzo interesującym aktywem, które ma szansę zwiększyć siłę nabywczą zainwestowanego kapitału w kolejnych latach. Obarczona jest ona jednak szeregiem znaków zapytania ze strony fundamentalnej, przede wszystkim przechodzącego w stronę pojazdów elektrycznych rynku motoryzacyjnego oraz tego, jak szybko przeciwwagą czysto elektrycznych napędów mają szansę stać się napędy wodorowe, w których platyna mogłaby znaleźć zastosowanie. Jest to jednocześnie rynek o bardzo niskiej kapitalizacji (szacowanej na raptem 250 mld USD), którego wycena podchwycona przez kapitał spekulacyjny może zostać bardzo dynamicznie wywindowana (zwłaszcza na którymś z etapów surowcowej hossy, gdy zacznie się poszukiwanie tego, co jeszcze pozostało względnie tanie). Wydaje się to zatem ciekawy, spekulacyjny składnik portfela o mocno asymetrycznym profilu zysku do ryzyka.

Tomasz Gessner

Cena złota (XAU-PLN)

16634,50 PLN/oz

+ 19,70 PLN

Cena srebra (XAG-PLN)

283,58 PLN/oz

+ 4,68 PLN