W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Cisza wokół srebra tworzy mocne perspektywy

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 21.04.2022

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN

W ubiegłym tygodniu przyglądaliśmy się rynkowi srebra, które zarówno pod względem fundamentalnym, ale i technicznym, ma w dłuższym horyzoncie bardzo interesujące potencjały. Dziś proponuję przyjrzeć się temu, czego w dłuższym horyzoncie można się spodziewać po srebrze w relacji do innych aktywów, które inwestorzy mają do dyspozycji.

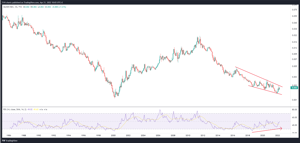

Na początek srebro wycenione w technologicznym Nasdaqu. Słabsza kondycja srebra od ustanowionego w 2011 roku szczytu, w połączeniu z hossą na Wall Street, musiała w tym czasie zaowocować spadkiem relatywnej siły srebra. Interesować nas jednak powinno to, jak ten spadek wygląda na przestrzeni ostatnich trzech lat. Jak widać, jego dynamika maleje, a na wykresie zaczyna się kształtować charakterystyczny klin zniżkujący, z typowymi dla siebie pozytywnymi dywergencjami na wskaźnikach (choćby RSI). Może to zatem sugerować, że ratio zacznie się z czasem kierować w górę. Najpierw oczywiście pojawić się musi przekonujące, dynamiczne wybicie z formacji. Jak to z wykresami siły względnej bywa, nigdy nie wiemy, skąd pojawi się impuls, a więc w jakiej mierze będzie to zasługa głębszej korekty na Nasdaqu, w jakiej wzrostu dolarowej ceny srebra, a w jakiej kombinacji powyższych.

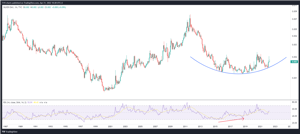

Pozytywne wnioski płyną także z wykresu srebra wyrażonego w S&P500, gdzie cofamy się w obszary sprzed niemal dwóch dekad. Także w tym przypadku widoczne są już sygnały wytracania impetu spadkowego, a wszystko odbywa się w obrębie długoterminowego, horyzontalnego wsparcia (zielona belka na wykresie), wokół którego w latach 1997-2003 pojawiało się wiele punktów zwrotnych. Wytracanie dynamiki spadku sygnalizuje również pozytywna dywergencja na RSI.

Odrobinę inaczej wygląda to w przypadku ratio srebra do Russell 2000, czyli amerykańskiego odpowiednika polskiego sWIG80 (spółki o małej kapitalizacji). Często przyjmuje się, że to właśnie ten indeks dość dobrze oddaje perspektywy realnej gospodarki, a więc małego, rozproszonego biznesu, z którym codziennie styka się niemal każdy z nas. W tym przypadku wnioski również sprowadzają się do oczekiwania zwrotu w górę, a więc dostarczenia przez rynek srebra w kolejnych latach wyższych stóp zwrotu, aniżeli z Russell 2000. Uwagę zwraca przede wszystkim rozkład dołków z ostatnich lat, które opisać można łukiem. Jest to więc niemal kopia zachowania srebra do Russell 2000 sprzed ponad dwóch dekad, gdzie wcześniejszy trend spadkowy odwracany był w analogiczny sposób.

Odchodząc od indeksów amerykańskich, możemy również spojrzeć na zachowanie srebra w stosunku do niemieckiego DAX’a, które bardzo przypomina w ostatnich latach strukturę widoczną względem Russell 2000. Pojawiają się tutaj próby budowania układu akumulacyjnego na bazie odwróconej głowy z ramionami. Także w tym przypadku cała struktura minimów oparta jest na łuku.

Jest i również coś dla krajowych inwestorów, rozważających poziom alokacji w rynku srebra i szerokim WIG’u. Na wykresie siły względnej także dostrzeżemy w ostatnich latach ideę kształtującej się, odwróconej głowy z ramionami. W tym przypadku wniosek byłby analogiczny, jak w przypadku indeksów amerykańskich, czy rynku niemieckiego. Zachowanie ceny srebra względem nich powinno dostarczyć w kolejnych latach wyższych stóp zwrotu.

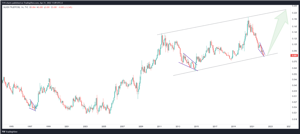

Zmieniając klasę aktywów trafiamy na rynek długu, gdzie bardzo popularnym dla inwestorów rozwiązaniem jest ETF TLT, dający ekspozycję na amerykańskie, długoterminowe obligacje (okres zapadalności powyżej 20 lat). Przy klasycznym, wzrostowym nachyleniu krzywej dochodowości są to obligacje płacące najwięcej, a przy okazji charakteryzujące się też relatywnie dużym poziomem zmienności, co nadaje im charakterystykę zbliżoną do giełdowych indeksów (można ich używać do zagrania nie tylko na odsetkach, ale i zmianie ceny). TLT stracił od szczytu z 2020 roku ok. 33%.

Na powyższym wykresie zobaczyć możemy zachowanie srebra w relacji do TLT, gdzie zwrotem z 2020 roku definitywnie przerwany został wcześniejszy, trwający niemal dekadę trend spadkowy. Wyraźna zmiana kierunku również prowadzi do wniosków, że w kolejnych latach rynek długu w postaci długoterminowych, amerykańskich obligacji najprawdopodobniej nie będzie w stanie dostarczyć lepszych stóp zwrotu od srebra.

O relacji złota do srebra wspominałem już w ubiegłym tygodniu, zatem tylko dla przypomnienia wykres Gold / Silver Ratio, gdzie jak na razie broni się długoterminowy poziom oporu w rejonie 80. To w jego okolicach na przestrzeni poprzednich 2,5 dekad srebro zaczynało wyprzedzać pod względem stóp zwrotu rynek złota, co jest charakterystyczne dla okresów hossy na rynku metali szlachetnych. Biorąc pod uwagę uwarunkowania fundamentalne, kolejne lata powinny metalom szlachetnym sprzyjać, co z kolei prowadzi do wniosku, że w tym okresie Gold / Silver Ratio ma szanse spadać ponownie.

Srebro warto też zestawić z szerokim rynkiem surowców, a najprościej będzie to zrobić posługując się indeksem surowcowym CRB. Z racji widocznej na rynku srebra stabilizacji od lata 2020 roku, a jednocześnie mocnym zachowaniu wielu surowców (przede wszystkim energetycznych i rolnych) w ostatnich kwartałach, srebro wyraźnie traciło względem indeksu CRB. Uwagę zwracać może natomiast zmiana charakterystyki spadku ratio w ostatnich miesiącach. Widoczne jest tu wytracanie dynamiki, przybierające kształt klina. Podobnymi elementami kończyły się ruchy spadkowe w 1997 roku oraz na przełomie 2013-2014 roku. Jeśli zatem doszłoby do większej korekty na szerokim rynku surowców, która oszczędziłaby spokojne do tej pory srebro, bądź też rynek srebra złapałby ponownie wiatr w żagle, ratio powinno się wyraźnie odbić w górę. Z ciekawostek, jeśli skopiujemy linię poprowadzoną po szczytach z 2011 i 2020 roku i przyłożymy do dołka z 2014 roku, otrzymamy równoległy kanał, do którego ograniczenia Silver / CRB Ratio właśnie dociera klinem kończącym.

Sytuację techniczną srebra warto byłoby również sprawdzić względem sektora spółek górniczych. Ponieważ popularne ETF’y SIL, czy SILJ nie mają aż tak długiej historii, zatem spójrzmy na to, jak radzi sobie jeden z bardziej znanych podmiotów w branży, a więc First Majestic Silver względem ceny srebra. Ogólną zasadą jest to, że w trakcie hossy na srebrze spółki wydobywcze powinny radzić sobie relatywnie lepiej od ceny samego metalu. I do takiego też wniosku skłania powyższy wykres, na którym rozkład dołków z ostatnich lat opisać można pro-wzrostowym łukiem. Odwrotny układ zawrócił ratio w latach 2011-2014. Jeśli natomiast przyjąć, że ratio porusza się tu we wzrostowym kanale, w kolejnych latach zasadne byłoby także spoglądanie w kierunku jego górnego ograniczenia. Wyraźnie lepsze stopy zwrotu First Majestic Silver względem srebra oznaczałyby zatem nic innego, jak hossę na rynku srebra.

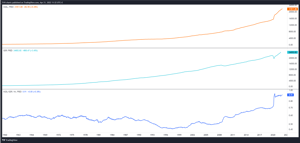

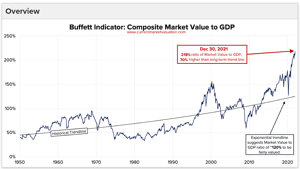

Spójrzmy także na bazę monetarną w postaci agregatu M2 w USA. Powyższy wykres podzielony jest na 3 panele. Pierwszy od góry to właśnie baza monetarna M2, a więc podaż pieniądza. Panel środkowy to PKB. W kontekście rynku metali interesować nas będzie panel dolny, a więc relacja podaży pieniądza do PKB. O ile przez dekady obserwowaliśmy tu mniej więcej boczny trend (baza monetarna rosła w podobnym tempie do wypracowywanego PKB), o tyle rozpoczęcie programu luzowania ilościowego(QE) w 2009 roku sporo zmieniło i podaż pieniądza zaczęła rosnąć znacznie szybciej, aniżeli PKB.

Na przestrzeni ostatniej dekady ta dodatkowa płynność kierowana była głównie na rynek finansowy, prowadząc do hossy na rynku akcji i długu, generującej potężne przewartościowanie, mierzone chociażby wskaźnikiem Buffetta – kapitalizacja rynku akcji do PKB (wykres poniżej). Od 2020 roku dodatkowa płynność kierowana jest także do realnej gospodarki (helicopter money), przyspieszając znacznie wzrosty cen dóbr i usług, których podaż została jeszcze dodatkowo zakłócona lockdownami.

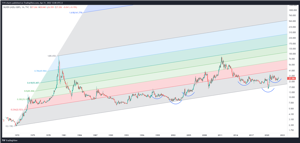

Wracając do bazy monetarnej, a więc ilości emitowanego pieniądza, im więcej kolokwialnie rzecz ujmując „druku”, tym bardziej powinny to odzwierciedlać wszelkie aktywa finansowe i materialne, a więc i srebro. Poniżej wykres relacji srebra do agregatu M2. Obecna sytuacja bardzo przypomina tę z przełomu wieku.

Po pierwsze srebro jest relatywnie tanie, jak na skalę wzrostu podaży pieniądza. Po drugie kształt ratio z ostatnich lat jest bardzo zbliżony do tego sprzed dwóch dekad. Może to zatem sugerować skierowanie ratio w górę. Ponieważ przy obecnej skali zalewarowania w realnej gospodarce, o wycenach na rynkach finansowych nie wspominając, ściągnięcie płynności z rynku może być bardzo trudnym (z punktu widzenia konsekwencji także politycznie – ryzyko deflacyjnego krachu) wyzwaniem, zatem należałoby założyć, że to wzrost dolarowej ceny srebra będzie głównym czynnikiem wypychającym powyższe ratio w górę, a nie spadek agregatu M2.

Na koniec wykres najciekawszy, a więc cena srebra wyrażona w agregacie M2 do PKB. W długim terminie kolejne minima plasowane są na coraz wyższych poziomach, zatem można przyjąć, że na przestrzeni tych pięciu dekad srebro, pomimo silnej presji zbijania cen kontraktów terminowych, radziło sobie z zabezpieczeniem przed wzrostem podaży pieniądza w stosunku do PKB. Nieco gorzej wyglądało to w ostatnich latach licząc od 2011 roku (korekta srebra + QE), natomiast podobnie jak w przypadku relacji srebra względem innych aktywów, także tutaj ostatnie lata wskazują na zmniejszenie dynamiki spadku i kształtowanie układu akumulacyjnego (w tym wypadku odwróconej głowy z ramionami, jak dwie dekady temu).

Jeśli opisać powyższy wykres kanałem Fibonacciego, pojawia się tu wiele punktów zwrotnych w okolicach poszczególnych zniesień. Wykres ten obrazuje jednocześnie, jak duży potencjał ma w kolejnych latach rynek srebra względem podaży pieniądza do PKB (i samego M2 – wykres wcześniej). Już powrót tego ratio do szczytów z 1980 roku i 2011 roku, przy (mocnym) założeniu, że M2 do PKB przestaje rosnąć, oznaczałby przynajmniej potrojenie ceny srebra z obecnych poziomów.

Tomasz Gessner

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN