W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Determinacja Fedu ciąży sentymentowi na rynkach

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 22.09.2022

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN

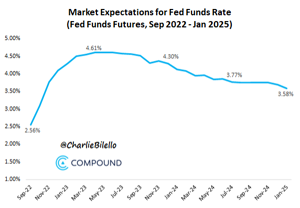

Na to wydarzenie rynki czekały od wielu już tygodni. A chodzi oczywiście o wczorajsze posiedzenie FOMC, na którym zgodnie z oczekiwaniami stopy procentowe w USA zostały podniesione po raz kolejny o 75 pb. Prawdopodobieństwo takiego ruchu zbliżone było przed decyzją do prawie 90%. Zaskoczenia zatem nie było. Główna stopa w USA przesuwa się więc do przedziału 3,00-3,25%.

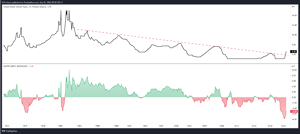

Na powyższym wykresie w górnym panelu znajduje się stopa procentowa w USA. Z kolei w panelu dolnym stopa realna, a więc po uwzględnieniu 8,3% inflacji CPI. Ta zaczęła się w ostatnich miesiącach kurczyć, co z kolei tworzyło m.in. presję na umocnienie dolara.

To nie decyzja ws. stóp była w centrum uwagi

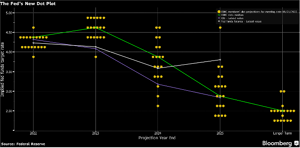

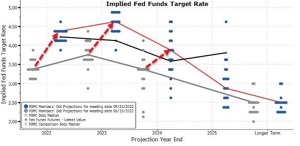

Sama zmiana głównej stopy o 75 pb nie miała dużego wpływu na rynki. Dużo ważniejsze okazało się to, czego dowiedzieliśmy się z wykresu prezentującego oczekiwania poszczególnych przedstawicieli Fed, dotyczące kształtowania stóp procentowych w przyszłości. Poniżej aktualny wykres dot-plot (potocznie nazywany „fedokropkami”).

Przedstawiciele Fed odpytywani są w ankietach o oczekiwany przez nich poziom stóp procentowych na koniec roku (na trzy lata do przodu) przy założeniu, że sytuacja gospodarcza rozwijała się będzie zgodnie z projekcjami makroekonomicznymi Fedu. Rynek zaskoczony został zmianą tych oczekiwań. Okazuje się bowiem, że aż 6 członków FOMC spodziewa się w 2023 roku stopy na poziomie 4,75%. Poniżej ten sam wykres i porównanie oczekiwań z posiedzeniem czerwcowym.

Źródło: Zerohedge.com

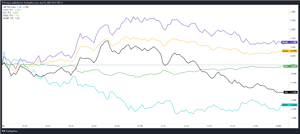

To bardzo mocne przesunięcie oczekiwań zdecydowanie się więc wczoraj rynkom nie spodobało, choć warto też zauważyć, że reakcja nie była jednoznaczna. Ostatecznie indeksy na Wall Street wyraźnie spadły, a indeks dolara w skali całego dnia zaliczył kolejne rekordy aktualnej fali aprecjacji. Lokalny zwrot pojawił się już na rentownościach obligacji, a złoto i srebro zakończyły dzień wzrostami. Poniżej wykres zmian wspomnianych aktywów od godziny 20:00 (decyzja ws. stóp) do końca sesji na Wall Street.

Szef Fed był w trakcie wczorajszej konferencji równie zdeterminowany, jak podczas swojego pamiętnego, jastrzębiego wystąpienia na sierpniowym sympozjum w Jackson Hole. Powtórzył, że zadaniem Fedu jest sprowadzenie inflacji do 2% celu, nawet gdyby wiązało się to z wyraźnym spowolnieniem gospodarczym. Dodał także, że wykres kropkowy nie przedstawia planu, ani zobowiązania, a Fed w pewnym momencie spowolni wzrost stóp, oceniając wpływ wcześniejszych podwyżek. Wszystko uzależnione będzie od napływających danych.

Co dalej ze stopami?

Jeśli więc spojrzeć na oczekiwania rynku w zakresie kolejnych posunięć Fedu dotyczących stóp, w listopadzie trzeba się liczyć najprawdopodobniej z podwyżką stóp o kolejne 75 pb, w grudniu o 50 pb, a posiedzenie lutowe miałoby prawo zakończyć cykl ostatnią podwyżką rzędu 25 pb.

Koniec cyklu podwyżek, a złoto

W kontekście zachowania metali szlachetnych warto przypomnieć wpis z początku września, w którym przyglądaliśmy się scenariuszowi utworzenia dołka dolarowej ceny złota w IV kwartale / przełomie roku (https://tavex.pl/wypatrywanie-dolka-na-zlocie-w-iv-kwartale/). Krótko przypomnę, że złoto ma prawo dyskontować zakończenie cyklu wzrostu stóp z kilkumiesięcznym wyprzedzeniem. Wczorajsze posiedzenie i zmiana nastawienia członków FOMC zmienia jedynie poziom stopy, do którego ta może zostać podniesiona. Pod względem momentu zakończenia cyklu nadal są to okolice I kwartału. Innymi słowy dołek na rynkach metali ma prawo pojawić się na kilka miesięcy przed ostatnią podwyżką stóp, natomiast biorąc pod uwagę wczorajsze przeniesienie oczekiwań co do skali podwyżek, dołek ten wypadnie najprawdopodobniej niżej, aniżeli wypadłby w sytuacji, gdyby trajektoria zmian stóp pozostała zbliżona do tej z posiedzenia czerwcowego.

Co może wydarzyć się po drodze?

Pamiętajmy, że Fed uzależnia kolejne decyzje od napływających z rynku danych. W największej mierze w oparciu o swój mandat skupia się na stabilności cen oraz tzw. pełnym zatrudnieniu, a więc mówiąc prościej inflacji oraz rynku pracy. Jeśli inflacja zacznie spadać szybciej, może być sygnałem do wcześniejszej pauzy, bądź mniejszej skali podwyżek, niż tych wynikających z wczorajszych „fedokropek”. Pozostaje też rynek pracy, na którym sytuacja robi się coraz bardziej napięta, zwłaszcza na poziomie nieco bardziej szczegółowych danych, którym przyglądaliśmy się w tym wpisie => https://tavex.pl/amerykanie-pracuja-coraz-wiecej-za-coraz-mniej/. Może się zatem okazać, że zdecydowanie bardziej dynamiczny wzrost stopy bezrobocia, czy też załamanie zmiany zatrudnienia, okażą się w międzyczasie czynnikami, które zaważą na rewizji sygnalizowanej obecnie polityki Fedu.

Tomasz Gessner

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN