W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

ECB wciśnie hamulec i jednocześnie doda gazu

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 18.07.2022

Cena złota (XAU-PLN)

15272,80 PLN/oz

- 213,70 PLN

Cena srebra (XAG-PLN)

224,25 PLN/oz

- 8,36 PLN

Śledzący kalendarium wydarzeń makroekonomicznych wiedzą zapewne, że na najbliższy czwartek zaplanowane jest posiedzenie Europejskiego Banku Centralnego. To na nim ma zostać podjęta decyzja o podwyżce stóp procentowych. Stopa refinansowa wynosi obecnie 0%, natomiast depozytowa -0,5%. W obydwu przypadkach oczekiwany jest ruch w górę o 25pb, co nie będzie dla rynku zaskoczeniem, bowiem już wiele tygodni temu Christine Lagarde zapowiadała taki ruch. Jest on i tak niewspółmierny do inflacji w strefie euro, co jest jednym z mocniejszych czynników przepychających w ostatnich miesiącach kapitał z euro w stronę dolara.

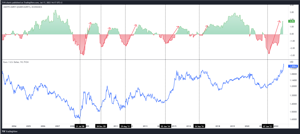

Na powyższym wykresie znajduje się porównanie realnych stóp w strefie euro (górny panel) i USA (dolny panel). Widać z tej perspektywy przynajmniej dwie kwestie. Po pierwsze jak długo utrzymywane jest środowisko negatywnych, rzeczywistych stóp procentowych (a więc jak długo niszczona jest siła nabywcza euro i dolara). Po drugie zauważyć można zmianę, jaka dokonuje się pomiędzy realnymi stopami w ostatnich miesiącach. W USA realne stopy lekko rosną, natomiast w przypadku strefy euro dalej spadają (coraz wyższa inflacja i do tej pory brak podwyżek stóp).

W kontekście wpływu zmian realnych stóp na kurs walutowy zerknąć można także na powyższy wykres, gdzie w górnym panelu mamy różnicę między realnymi stopami w USA, a strefą euro, natomiast w panelu dolnym jest kurs EUR/USD (wykres odwrócony). Widać zatem, że kierunek zmian różnicy realnych stóp często nadawał kierunek głównej parze.

ECB zakładnikiem krajów południa

Często mówi się, że ECB ma bardzo ograniczone pole manewru w zakresie podwyżek stóp oraz rezygnacji z programu skupu aktywów. Wynika to z tego, że wspólną polityką monetarną próbowano objąć blok krajów o kompletnie różnych charakterystykach gospodarek, ale i różnym poziomie zadłużenia. Problemem są przede wszystkim kraje PIGS (Portugalia, Włochy, Grecja, Hiszpania), ze szczególnym uwzględnieniem Włoch (czwarta pod względem wielkości gospodarka europejska). Jak łatwo się domyśleć, nadmiernie zadłużonym krajom (Włochy 150% długu do PKB) niespecjalnie na rękę jest zacieśnianie polityki monetarnej, bowiem w pewnym momencie koszty rolowania długu staną się dla nich nie do udźwignięcia. Włochy zresztą już w przeszłości groziły referendami na temat opuszczenia strefy euro, do czego ECB nie chce dopuścić (ryzyko efektu domina i w konsekwencji rozpadu całego bloku gospodarczego). Parę tygodni temu Christine Lagarde w kontekście konieczności walki z inflacją przez bardziej jastrzębią politykę monetarną wspominała o ryzyku fragmentacji, a więc uderzenia zmianą polityki w różnym stopniu na różne kraje. Sugerowano wówczas, że być może potrzebna będzie jakaś forma różnicowania skutków zaostrzania polityki monetarnej. Wiele wskazuje na to, że takie narzędzie było od tego czasu opracowywane.

Na czwartkowym posiedzeniu ECB to nie stopy będą w centrum zainteresowania

W piątek serwisy obiegła wiadomość, że ECB w tym tygodniu, a więc najprawdopodobniej przy okazji na najbliższym posiedzeniu, ma zaprezentować nowe narzędzie do skupu obligacji, które miałoby łagodzić skutki podwyżek stóp procentowych. Innymi słowy przypomina to jednoczesne wciskanie pedału gazu i hamulca, co znamy chociażby z krajowego podwórka (podwyżki stóp i luźniejsza polityka fiskalna, mająca łagodzić ich skutki). W jakiej wielkości ten skup (obniżenie rentowności) miałby być prowadzony? NIEOGRANICZONEJ!

Szczegóły poznamy zapewne w trakcie czwartkowego posiedzenia, ale można już przypuszczać, że mechanizm ten zapewni bardziej korzystne warunki zadłużania dla rządów (skup długu powstrzyma wzrost rentowności) i największych, współpracujących z rządem korporacji, a jednocześnie rosnące stopy uderzą w pozostałych „uczestników rynku” (konsumentów, małe i średnie firmy), zbijając w ten sposób nieco popyt, a więc i presję dalszego wzrostu cen. Trudno także nie oprzeć się wrażeniu, że taki mechanizm wzmocniłby jeszcze środowisko równych i równiejszych, prowadząc do dalszej degradacji klasy średniej (w dużej mierze przedsiębiorców).

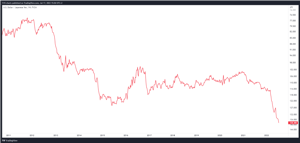

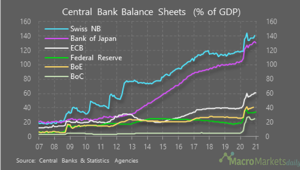

Podwyżki stóp procentowych i zwiększanie skupu obligacji w tym samym czasie wynoszą więc MMT (Modern Monetary Theory) na nowy poziom, którego do tej pory nie testowali nawet Japończycy. Czym kończy się nielimitowany skup długu dla waluty pokazały już minione miesiące w przypadku jena (wykres USD/JPY powyżej – odwrócona skala). Euro dostanie jednak jednoczesne wsparcie ze strony rosnących stóp, zatem ostateczny wpływ zobaczymy na przestrzeni kolejnych miesięcy. Takie zagranie przesunie natomiast relację bilansu ECB do PKB strefy euro wyżej. Ta wynosi obecnie ok. 60%.

Tomasz Gessner

Cena złota (XAU-PLN)

15272,80 PLN/oz

- 213,70 PLN

Cena srebra (XAG-PLN)

224,25 PLN/oz

- 8,36 PLN