W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Inwestowanie w otoczeniu stagflacji

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 19.04.2022

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN

Bankierzy centralni mają w ostatnich miesiącach niełatwy orzech do zgryzienia. W poprzednich cyklach ich zadanie było znacznie łatwiejsze, bowiem rozpoczynając fazę zacieśniania monetarnego reagowali w ten sposób na zbyt mocno rozgrzaną gospodarkę, której zwyczajowo towarzyszy również rozpędzająca się inflacja. Obecnie faktycznie problem dynamiki wzrostu cen zdecydowanie zachęca do poważniejszych podwyżek stóp procentowych, ale po pierwsze w wielu przypadkach uniemożliwia to poziom zadłużenia (i związanego z tym wzrostu kosztu obsługi długu), a po drugie słabnący wzrost gospodarczy, który w przypadku większych podwyżek stóp zostałby jeszcze bardziej uderzony. Zjawisko wysokiej inflacji oraz słabego wzrostu gospodarczego nazywane jest stagflacją (od połączenia stagnacji i inflacji) i jest to sytuacja, która wiąże bankierom centralnym ręce. Muszą bowiem wybierać pomiędzy walką z rosnącymi cenami, a podtrzymaniem dynamiki PKB.

Dobrze obrazuje to chociażby kierunek zmian prognoz Bloomberga dla niemieckiego CPI oraz PKB na ten rok. Widać tu bardzo wyraźnie, jak te oczekiwania zaczęły się względem siebie oddalać. Co gorsza, o ile w poprzednich latach kierunek inflacji zainicjowany został przede wszystkim przez stronę popytową (niskie stopy, tani kredyt, zniechęcenie do oszczędzania), o tyle teraz wzrost cen napędzany jest w sporej mierze stroną podażową, która się kurczy. Wynika to po części z konsekwencji covidowych lockdownów (wiele biznesów ich nie przetrwało), ale też z poprzerywanych łańcuchów dostaw (brak jednego komponentu powoduje brak możliwości dokończenia gotowego produktu). W sytuacji, w której ceny rosną, bo jest coraz mniej dostępnych towarów i usług, podwyżki stóp mają już mocno ograniczoną możliwość zatrzymania rosnących cen.

Problem zwiększa także wojna w Ukrainie. Tego typu konflikty mają z natury stagflacyjny charakter. Poza zakłóceniami po stronie podaży surowców z krajów objętych konfliktem, ich otoczenie, które czuje się pośrednio zagrożone, będzie miało większą skłonność do zwiększania wydatków na zbrojenie (co już widzimy po deklaracjach poszczególnych państw europejskich). Zamiast przeznaczyć te środki na inne inwestycje, czy chociażby obniżenie podatków, zostaną kolokwialnie mówiąc „wyrzucone w błoto”, a skorzysta na tym głównie sektor zbrojeniowy i jego otoczenie.

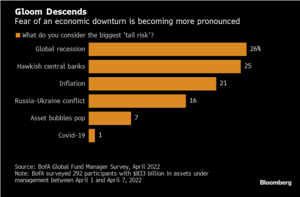

Obawy o stagflację widoczne są także w wynikach niedawnej ankiety Bloomberga. W dniach 1-7 kwietnia zapytano 292 zarządzających aktywami (o łącznej wartości 833 mld USD) o wskazanie głównych czynników ryzyka. Interesuje nas pozycja pierwsza i trzecia. 26% wskazało ryzyko globalnej recesji, a 21% wskazało na ryzyka związane z inflacją. Gdyby te ryzyka połączyć, 47% przypada de facto na stagflację.

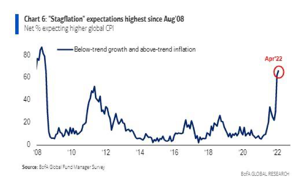

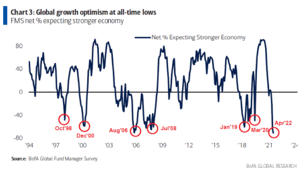

Z kolei z badania Bank of America Global Fund Manager Survey wynika, że obawy o stagflację są obecnie najwyższe od sierpnia 2008 roku. Jednocześnie na wieloletnich minimach znalazły się odczyty optymizmu związanego z perspektywami globalnego wzrostu (wykres poniżej).

Inwestorzy muszą zatem wziąć pod uwagę środowisko stagflacyjne przy komponowaniu portfeli. Warto zatem odpowiedzieć sobie na pytanie, jak w przeszłości w takim otoczeniu radziły sobie poszczególne aktywa.

Z pomocą przychodzą np. badania z raportu Schroders. Słabszy wzrost gospodarczy oznacza, że ucierpieć ma prawo szeroki rynek akcji. Z kolei na fali wysokiej i rosnącej inflacji, ale jednocześnie utrzymywanym na realnie ujemnym poziomie stopom procentowym, kiepsko radzić sobie będą też instrumenty dłużne. Szansa na nieco lepsze wyniki po skorygowaniu o inflację pojawia się już w przypadku funduszy nieruchomości (REITy), natomiast zdecydowanymi wygranymi takiego otoczenia okazywały się w przeszłości surowce, a zwłaszcza złoto. Widać tu zatem tendencję do doceniania przez rynek w środowisku stagflacji aktywów materialnych / twardych.

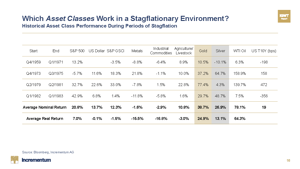

Podobne wnioski znajdziemy w opracowaniu Incrementum. Z powyższego zestawienia również wynika, że metale szlachetne były beneficjentami takiego otoczenia. W badanych okresach świetnie radził sobie sektor surowców energetycznych (w tym wypadku ropy), co zresztą widzimy już po zachowaniu rynku z ostatnich kwartałów. Nieco ostrożniej należałoby z kolei podchodzić do surowców i metali przemysłowych (słabnąca dynamika wzrostu gospodarczego).

Jak można się domyślać, szukając podobieństw z poprzednimi okresami stagflacji, trzeba zawsze brać poprawkę na to, że obecny cykl będzie się czymś różnił od poprzednich. A różnić się będzie chociażby tym, co go poprzedzało i jak na tym tle prezentują się wyceny poszczególnych klas aktywów. Za nami ponad dekada hossy na amerykańskim rynku akcji, czy 4 dekady hossy na amerykańskim rynku długu. Tutaj zatem należałoby być obecnie ostrożnym z jakimś nadmiernym optymizmem. Z kolei w relacji do tych aktywów świetnie wciąż wyglądają surowce, a w ich gronie nieco z tyłu pozostały w ostatnich dwóch latach metale szlachetne. Jest więc spora szansa na to, że i tym razem w otoczeniu stagflacji zachowają się tak, jak zwykły to robić w przeszłości.

Tomasz Gessner

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN