W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

„Jastrzębia pauza” czy już „stop”?

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 15.06.2023

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN

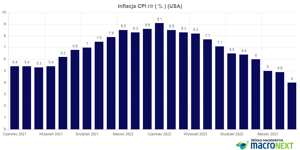

Za nami prawdopodobnie jedno z ważniejszych wydarzeń tego miesiąca, a więc długo wyczekiwane posiedzenie amerykańskiej rezerwy. Im bliżej niego byliśmy, tym bardziej jasne stawało się, że rosną szanse na to, że tym razem nie zobaczymy kolejnej podwyżki stóp procentowych. W zasadzie przypieczętowały to dane z wtorku na temat inflacji CPI, która w stosunku rocznym dość szybko schodzi do 4% w maju, z jeszcze 4,9% miesiąc wcześniej.

Pamiętajmy jednak, że za chwilę zakończy się tzw. efekt bazy. Szczyt inflacji w USA wypadł bowiem w czerwcu ubiegłego roku na poziomie 9,1%, a od tego czasu za nami 11 miesięcy z rzędu coraz niższych odczytów. Innymi słowy ustawiona wówczas poprzeczka zacznie się robić ponownie coraz łatwiejsza do przeskoczenia.

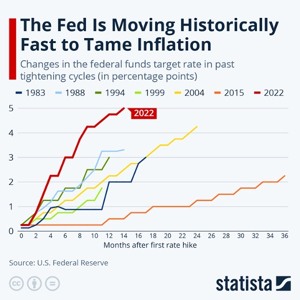

Trzeba także mieć na uwadze, że dynamika wzrostu stóp z ostatnich kilkunastu miesięcy była jedną z największych w ostatnich kilku cyklach. I jak doskonale pamiętamy, wyrządziła niemało szkód, z bankowym kryzysem na czele.

Przypadek SVB prawdopodobnie wytyczył granicę restrykcyjnej polityki FED, którą rynek jest w stanie znieść. Inwestorzy nieśmiało nazywają to pivotem, ale patrząc na zmiany wyceny przyszłych stóp procentowych w USA, SVB mógł okazać się punktem zwrotnym.https://t.co/AHwPvecuSD

— Tavex Research (@TavexPL) March 15, 2023

Oczekiwania Fed vs. rynek

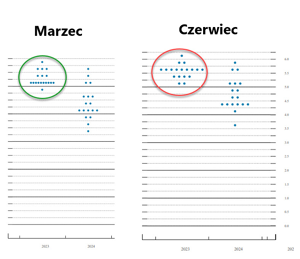

Elementem, który wzbudził wczoraj nieco więcej emocji, był tzw. wykres kropkowy, a więc oczekiwania amerykańskich decydentów ws. kształtowania się stóp procentowych na koniec roku. Te w marcu wynosiły 5,1%, natomiast wczoraj przesunęły się aż o 50 pb w górę, do 5,6%. Oznaczałoby to, że mogą nas czekać jeszcze dwie podwyżki stóp procentowych w tym roku.

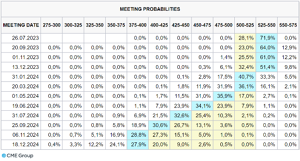

Wczorajsza decyzja określana więc była „jastrzębią pauzą”, czy też jedynie przerwą w podwyżkach. I tak dokładnie Fed chciał, aby rynek tę decyzję zrozumiał. Wydaje się, że przynajmniej na razie władzom monetarnym udało się uczestników rynku skutecznie przekonać. Jeśli spojrzymy na wyceny przyszłych stóp procentowych dziś rano, w lipcu czeka nas kolejna podwyżka o 25 pb z ponad 70% prawdopodobieństwem.

Przesunęły się także oczekiwania w zakresie początku obniżek stóp. Obecna trajektoria stóp terminowych zakłada, że cykl monetarnego luzowania rozpocznie się dopiero w styczniu.

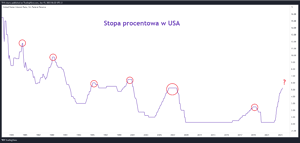

Pauza czy stop?

Jeśli spojrzymy na poprzednie „pauzy” na przestrzeni ostatnich 40 lat, te oznaczały zakończenie cyklu wzrostu stóp. Analizując powyższy wykres weźcie tylko poprawkę na to, że obejmuje on wszystkie miesiące, a więc również i te, gdzie nie odbywały się posiedzenia FOMC (co może wyglądać jak pauza).

Innymi słowy niech nas nie zdziwi powtórka z historii. Pamiętajmy, że poza kształtowaniem stóp Fed zarządzać też musi oczekiwaniami inflacyjnymi. Może więc zdarzyć się tak, że wczorajsza „pauza” z czasem okaże się „stopem”, natomiast retoryka wypowiedzi będzie utrzymywana w jastrzębim tonie tak długo, jak to możliwe. W końcu mówienie nic nie kosztuje. Gospodarka nie będzie już zatem uderzana dalej rosnącymi stopami, a Fed spróbuje powalczyć jeszcze z inflacją robiąc groźną minę.

Na koniec jeszcze wykres rocznej dynamiki podaży pieniądza mierzonej agregatem M2 oraz rocznej dynamiki inflacji CPI w USA. Na przestrzeni ponad 60-letniej historii nie zdarzyły się tu ujemne wartości M2. Dodając do tego roczne opóźnienie między zmianą stopy a jej wpływem na inflację (o czym wielokrotnie mówił wczoraj Powell), nie brakuje też głosów, że to dezinflacyjne jeszcze wahadło, może się z hukiem odchylić na ujemne wartości, a więc zamienić w deflację (co jedynie po części hamowałby kończący się efekt bazy), zmuszając w popłochu Fed to szybszego pivotu, aniżeli wycenia to dzisiaj rynek.

Tomasz Gessner

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN