W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Korekta siły nabywczej dolara w kontekście złota

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 21.10.2022

Cena złota (XAU-PLN)

15614,00 PLN/oz

+ 224,60 PLN

Cena srebra (XAG-PLN)

227,12 PLN/oz

+ 6,48 PLN

Temat korelacji złota z dolarem i inflacją, a także tym co się dzieje, gdy z inflacją zaczyna przegrywać rynek akcji, poruszaliśmy już w ostatnich miesiącach kilkukrotnie. Dzisiaj proponuję odświeżenie tej tematyki, które powinno rzucić nieco więcej światła na jedną z przyczyn ostatniego cofnięcia dolarowych cen złota.

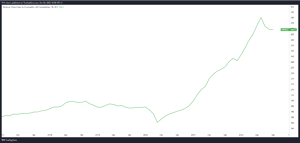

Cofnięcie inflacji od lipca w USA

Na potrzeby dalszych kalkulacji przyjmiemy wskaźnik inflacji PPI oparty na koszyku surowców. Poniżej jego wykres narastająco. Jak widać, od lipca pojawia się tu delikatna korekta dotychczasowego trendu.

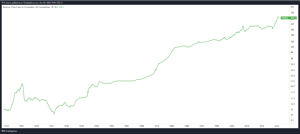

Dalej mamy ten sam wykres, ale w całej, dostępnej (nota bene od powołania Fedu w 1913 roku) historii. Z uwagi na skalę wzrostu, zmiany widać będzie lepiej na skali logarytmicznej

To cofnięcie z ostatnich miesięcy jest tu więc ledwo wręcz widoczne. Jak być może pamiętamy, samo zachowanie inflacji w kontekście złota jeszcze niewiele nam mówi. Trzeba je bowiem zestawić z indeksem dolara. Jeśli więc podzielimy indeks dolara przez narastający PPI, można łatwo zauważyć, że od okolic czerwca rozpoczął się tu wyraźny ruch wzrostowy, a więc dolar umacnia się szybciej od wzrostu inflacji.

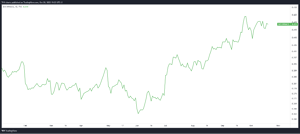

Można też powiedzieć, że wykres ten odzwierciedla w pewnym sensie siłę nabywczą dolara mierzonego indeksem (wobec koszyka innych, głównych walut). Ta zatem w ostatnich miesiącach zaczęła rosnąć. A jak prezentuje się sytuacja długoterminowa?

Tu jak widać również podbicie z ostatnich miesięcy ma charakter kosmetycznego wręcz ząbka, który w tym kontekście stanowić może jedynie korekcyjny ruch powrotny po wcześniejszym opuszczeniu dołem ponad 10-letniego klina. Długoterminowy trend jest zatem bezdyskusyjny i jest podzielony na czytelne fazy impulsów spadkowych i okresów korekcyjnych.

Jakie to ma znaczenie w kontekście złota?

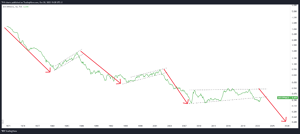

Dochodzimy zatem do miejsca, gdzie przekonać się można o tym, jaki związek ma powyższy wykres z dolarową ceną złota. Jeśli więc ją dołożymy w odwróconej skali, okaże się, że długoterminowa (ujemna) korelacja jest bardzo wysoka.

Złoto w długim terminie odzwierciedla w tej sytuacji nic innego, jak utratę siły nabywczej dolara. Stąd też lekkie wyhamowanie wzrostu cen (korekta PPI) w połączeniu z utrzymującą się siłą indeksu dolara, przekładają się na korektę ratio DXY/PPI, a ta w konsekwencji ściąga dolarową cenę złota. Jak jednak widać, cofnięcie owego ratio zaczyna docierać do miejsca, które technicznie sprzyjać powinno zatrzymaniu odreagowania, na co z czasem ma szansę pozytywnie reagować również dolarowa cena złota.

Otwartą pozostaje natomiast kwestia, w jaki dokładnie sposób w dół ponownie skieruje się ratio DXY/PPI. A więc czy to dolar złapie zadyszkę, czy też zakończy się korekta na liczonym narastająco wskaźniku inflacji i ta skieruje się w górę szybciej od dolara? A może sytuacja monetarna zrobi się do tego stopnia napięta, że Fed nie będzie miał wyboru, jak wykonać pivot / pauzę w prowadzonej obecnie polityce, co jednocześnie podcinałoby skrzydła dolarowi i w niezbyt odległej perspektywie dolało inflacyjnego paliwa. W takim scenariuszu zielona linia z powyższego wykresu szybko skierowałaby się na nowe minima obowiązującego trendu, ciągnąc dolarową cenę złota na nowe maksima.

Tomasz Gessner

Cena złota (XAU-PLN)

15614,00 PLN/oz

+ 224,60 PLN

Cena srebra (XAG-PLN)

227,12 PLN/oz

+ 6,48 PLN