W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Na co Fed może sobie realnie pozwolić i co to oznacza dla rynku złota?

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 11.04.2022

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN

Dołek paniki covidowej z 2020 roku był punktem zwrotnym dla wielu aktywów. W przypadku amerykańskiego rynku akcji była to najkrótsza bessa w historii. Swoje trendy spadkowe zakończyło wówczas wiele surowców, ale i zmiana kierunku pojawiła się na rynkach długu, gdy rentowności obligacji zostały wówczas zepchnięte do rekordowo niskich, nierzadko ujemnych poziomów. Jak pamiętamy, reakcją rządów większości krajów były lockdown’y, a więc zamrażanie gospodarki. W takiej sytuacji jest to jednoznaczne ze zmniejszeniem możliwości wytwarzania dóbr i usług. Gdy jest ich mniej, ich cena musi rosnąć. Jednocześnie pojawił się drugi czynnik, czyli próby rekompensowania utraconych dochodów skrajnie ekspansywną polityką monetarną (stopy bliskie zera, programy skupu obligacji), czy też w wielu krajach wprost rozdawaniem waluty społeczeństwu (zasiłki, dodatki, słynne czeki w USA). Taka kombinacja (mniej dóbr i usług, a jednocześnie więcej waluty w systemie) była wówczas klasycznym przepisem na wzrost cen w niedalekiej przyszłości. I oglądamy go już od ładnych paru kwartałów.

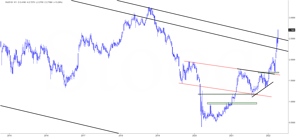

Źródło:stooq.pl

Przy wyraźnie przyspieszającym wzroście cen dynamicznie zaczęły reagować obligacje, których rentowności silnie rosną. Trudno się dziwić np. amerykańskim inwestorom, którzy przy niemal 8% CPI dysponują ok. 2,7% rentownościami 10-latków (i to już po ostatnich wzrostach). To właśnie środowisko rosnących rentowności oraz rosnących stóp procentowych często przywoływane jest jako element ryzyka dla rynku złota, które odsetek przecież nie płaci. Jak się zaraz przekonamy, niekoniecznie musi to być dla złota problem.

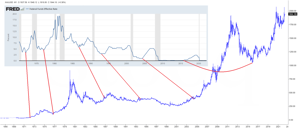

Źródło:stooq.pl

Na powyższym wykresie widoczne są zmiany stopy funduszy federalnych oraz zmiany dolarowej ceny złota. Warto zauważyć, że w większości przypadków od początku lat ‘70 (w sierpniu 1971 roku zerwano link dolara ze złotem, a cena złota zaczęła podlegać wolnorynkowej wycenie) rozpoczęcie cyklu podwyżek stóp w USA zbiegało się ze wzrostami cen złota. Gdy Fed decyduje się na zacieśnianie polityki monetarnej, komunikuje wówczas rynkowi, że albo gospodarka jest zbyt rozgrzana, albo inflacja zbyt wysoka (co zwykle idzie w parze). Inwestorzy dostają wówczas sygnał, że w takim okresie najprawdopodobniej ciężko będzie się schronić w obligacjach, których ceny będą spadały, czyli rentowności rosły (jak obecnie). Próbując się schronić przed inflacją, zaczynają szukać alternatyw dla rynku długu, a beneficjentem takowych poszukiwań historycznie często były metale szlachetne.

Źródło:stooq.pl

Kolejny, jeszcze bardziej kluczowy czynnik dla zachowania cen złota, to zachowanie realnych rentowności obligacji, a więc skorygowanych o inflację. Gdy te są dodatnie (obligacje mają rentowność wyższą od inflacji), wówczas trzymanie kruszców nie ma sensu. Sytuacja zmienia się jednak, gdy rentowności dostarczane przez papiery skarbowe nie są w stanie pokonać inflacji. Im większa jest to różnica (realna strata), tym bardziej popytowy czynnik dla złota. Jeśli spojrzymy na korelację realnych rentowności 10-letnich obligacji (prawa odwrócona skala), te są po pierwsze od ponad dekady wysoce skorelowane z cenami złota, a po drugie w ostatnich miesiącach wyraźnie zostawiły złoto w tyle. Można zatem przyjąć, że dysproporcja ta będzie się z czasem kurczyć, a biorąc pod uwagę rozpoczynający się cykl podwyżek stóp w USA, to rynek złota będzie próbował kierować się w górę, a nie realne, ujemne rentowności się kurczyć (choć po części też mogą). Co do zasady trudno będzie bowiem Fedowi zatrzymać niemal 8% inflację CPI stopami rzędu 0,5%, czy nawet 2-3 krotności tego poziomu.

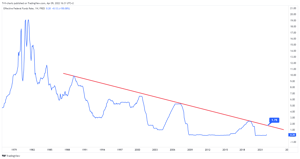

Powyżej wykres realnej stopy funduszy federalnych (a więc skorygowanej o inflację). Skala negatywnych, rzeczywistych stóp jest teraz większa, aniżeli epizodów z lat ‘70. Dekady, której końcówka była rajem dla cen złota. Różnica jest jednak taka, że o ile w jej końcówce dług do PKB wynosił ok. 35% i ówczesny szef Fed, Paul Volcker, mógł drastycznie podnieść stopy do 20% w walce z 15% inflacją, o tyle teraz dług do PKB wynosi 125% i szans na tego typu manewr nie ma. Przeglądając niezależne opracowania wielu ekspertów wskazuje, że rozpoczęty obecnie cykl podwyżek zakończyć się może w rejonie 1,75%, a więc poniżej szczytu cyklu z początku 2019 roku.

Wcześniej bowiem, także w połączeniu z próbami redukcji sumy bilansowej (QT), dojdzie do tak silnej przeceny na rynkach akcji i długu, że jedyną opcją pozostanie kolejny zwrot Fedu i porzucenie scenariusza normalizacji. Tak szybkie poddanie się Fedu będzie jednoznaczne z „poświęceniem dolara” (dopuszczeniem do znacznie wyższej inflacji od obecnej), a więc jeszcze większym rozciągnięciem realnych stóp na ujemne wartości (silny trigger dla metali szlachetnych). To prowadzi nas do jeszcze jednego wątku, a więc korelacji zachowania złota z indeksem dolara, ale skorygowanego o inflację, co widać na poniższym wykresie.

Jeśli inflacja w USA rośnie szybciej od indeksu dolara, niebieska linia (DXY/CPI) spada, a to historycznie idzie w parze z umocnieniem złota (linia pomarańczowa – lewa, odwrócona skala). Gdyby więc założyć, że Fed w trakcie obecnego cyklu podwyżek stóp, widząc solidne przeceny na Wall Street, zakończy cykl zacieśniania np. w rejonie 1,75%, doprowadzi z jednej strony do silnego osłabienia dolara, a z drugiej do dalszego wzrostu inflacji w USA, względnie jej utrwalenia na obecnych, wysokich poziomach. Taki ruch spowodowałby więc kontynuację trendu spadku niebieskiej linii, tyle że ze znacznie większą od dotychczasowej dynamiką. A za nią podąży też linia pomarańczowa …

Biorąc pod uwagę skalę aktualnego zadłużenia wszystko wskazuje na to, że tak silnie ujemne, realne stopy procentowe w USA pozostaną z nami jeszcze przez długie lata, aż do dewaluacji zadłużenia inflacją i delewarowania gospodarki do takich poziomów, które umożliwią bardziej agresywną normalizację polityki monetarnej. Otoczenie takie jest jednocześnie stworzone dla metali szlachetnych, które z tej perspektywy mają przed sobą kilka lat sprzyjających warunków makro.

Tomasz Gessner

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN