W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Od czego uzależniony może być piwot Fedu? Część 1.

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 30.05.2022

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN

W ostatnich tygodniach inwestorzy i obserwatorzy rynku zadają sobie jedno, ale za to bardzo ważne pytanie, a mianowicie kiedy Fed złagodzi dotychczasowy kurs w polityce monetarnej. Jak pamiętamy, pierwsze sygnały zmiany kierunku pojawiły się w okolicach listopada (wygaszanie QE), by w kolejnych tygodniach dokładać następne elementy (podwyżki stóp oraz redukcja sumy bilansowej – QT). Na efekty nie trzeba było długo czekać, bowiem w końcówce roku rynki akcji i długu złapały wyraźną zadyszkę, generując od tego czasu 20% drawdown w przypadku S&P500, ponad 30% na Nasdaqu i Russell 2000, czy też rozwijając przecenę ETFu TLT (dług o terminie zapadalności powyżej 20Y) do 37% od szczytu z 2020 roku.

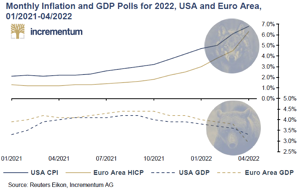

Wszyscy zdają sobie sprawę z tego, że Fed znajduje się teraz w potrzasku, jaki funduje bankierom centralnym otoczenie o stagflacyjnym charakterze (wykres powyżej), a więc słabnącego wzrostu gospodarczego połączonego z rosnącą presją inflacyjną (podażowy charakter inflacji). W takim otoczeniu nie ma więc dobrych decyzji. Albo w imię walki z inflacją Rezerwa Federalna podnosi zdecydowanie stopy i jednocześnie poważnie uderza we wzrost gospodarczy, ryzykując przy tym implozję zadłużenia, albo też nie podnosi stóp, chcąc stymulować wzrost gospodarczy, ale ryzykuje wymknięcie się inflacji spod kontroli, z opcją hiperinflacji włącznie.

Jak na razie zatem mamy do czynienia z delikatnymi próbami normalizacji polityki monetarnej, a więc wygaszeniem programu skupu aktywów oraz dwiema podwyżkami stóp, które podprowadzają główną stopę do przedziału 0,75-1,00%. W kontekście ponad 8% inflacji są to oczywiście działania nieadekwatne, ale być może na początek uda się chociaż spowolnić wzrost cen (dezinflacja). Warto też pamiętać o „efekcie bogactwa” w walce z inflacją, o którym niedawno wspomniałem w tym wpisie => https://tavex.pl/efekt-bogactwa-w-walce-z-inflacja/ W największym skrócie, zacieśnianie polityki monetarnej generuje spadki cen aktywów finansowych, co pogarsza sentyment posiadających je amerykańskich gospodarstw domowych, a to pogorszenie sentymentu może prowadzić do korygowania dotychczasowych planów w zakresie konsumpcji (prawie 70% PKB) i przekładać się na spadek presji wzrostu cen.

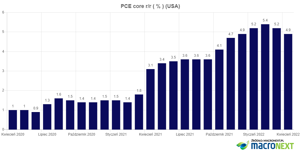

W piątek poznaliśmy najnowsze dane o inflacji mierzonej wskaźnikiem osobistych wydatków na konsumpcję PCE (Personal Consumption Expenditure). Na poziomie bazowym kwiecień przynosi drugi z rzędu, słabnący odczyt. 10 czerwca poznamy z kolei majowy odczyt CPI, gdzie także Fed liczy zapewne na kolejny, po kwietniowym, spadek dynamiki. Odczyty o dezinflacyjnym charakterze mają teraz dla rynków szacujących dalsze posunięcia Fedu kluczowe znaczenie. Sam Jerome Powell na konferencji po ostatnim posiedzeniu FOMC wyraźnie sugerował, że dopiero kilka odczytów słabnącej presji inflacyjnej z rzędu mogłoby być podstawą do złagodzenia retoryki działań Fed. A na to przecież czekają rynki finansowe.

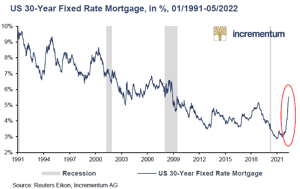

O ile zatem zaczynają się na horyzoncie pojawiać pierwsze, delikatne sukcesy w walce z inflacją, o tyle warto spojrzeć też na drugą stronę medalu prowadzonej polityki monetarnej. O skutkach dla wycen aktywów finansowych, czy też zadyszki na rynku nieruchomości już wspominałem. W kontekście nieruchomości, których wyceny także mają wpływ na sentyment amerykańskich gospodarstw domowych, warto też spojrzeć na to, jak zmieniły się koszty finansowania zakupu nieruchomości. Powyżej wykres oprocentowania kredytu hipotecznego o stałej stopie. Jak widać, ostatnie miesiące sporo zmieniły w zakresie zdolności kredytowej Amerykanów.

Rosnące koszty finansowania zakupu nieruchomości idą też w parze z coraz słabszymi danymi z tego sektora. W minionym tygodniu poznaliśmy także dane o sprzedaży nowych domów w USA, która wyniosła w kwietniu 591 tys., generując kolejny rekord słabości w trwającym od ponad roku trendzie.

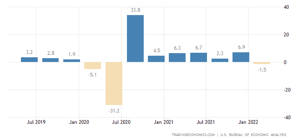

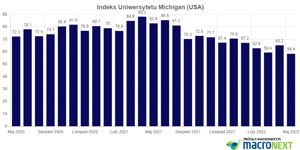

Idąc dalej, we czwartek opublikowano także rewizję dynamiki PKB w I kwartale, która wyniosła -1,5% k/k. Z kolei w piątek pojawiły się odczyty indeksu nastrojów Uniwersytetu Michigan, gdzie gospodarstwa domowe proszone są o ocenę bieżącej kondycji ekonomicznej. Już od roku nastroje te systematycznie topnieją, osiągając w maju najniższy w 2-letniej historii odczyt 58,4.

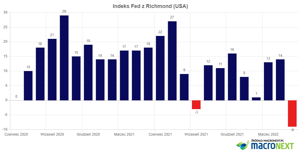

Na początku minionego tygodnia poznaliśmy też odczyt indeksu Fed z Richmond, który powstaje na podstawie ankiet na grupie 100 przedsiębiorców, którzy proszeni są o ocenę przewidywanego kierunku zmian na przestrzeni pół roku w zakresie zamówień, warunków zatrudnienia, cen oraz dostaw. Odczyt -9 jest najniższym od dwóch lat.

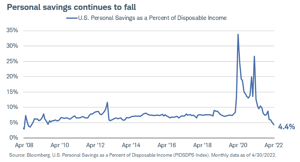

Coraz trudniejsze warunki finansowe gospodarstw domowych znajdują już systematycznie przełożenie na malejącą stopę oszczędności. Ta wystrzeliła w trakcie pamiętnych lockdownów sprzed dwóch lat.

Mieliśmy wówczas efekt spadku kosztu dojazdów do pracy w związku z przejściem na pracę zdalną tam, gdzie było to możliwe. Do tego amerykański rząd był bardzo hojny w zakresie pomocy (słynne czeki, niejednokrotnie przewyższające dotychczasowe dochody najniżej zarabiających, którym opłacało się zrezygnować z pracy na rzecz ich otrzymywania). Chwilowy, deflacyjny impuls (obawy o przyszłość, zmniejszenie konsumpcji, silny spadek cen ropy, redukowanie zadłużenia na kartach kredytowych) wygenerował w tym czasie bardzo silny skok stopy oszczędności. Od tego czasu wiele się zmieniło, przede wszystkim za sprawą wyraźnie rosnącej inflacji, która uderza właśnie w poziom oszczędności, jakie Amerykanie są w stanie wygospodarować ze swojego dochodu do dyspozycji. Stopa ta nie tylko zniwelowała cały impuls z 2020 roku, ale zeszła też pod średni poziom z poprzednich lat, cofając się do wartości 4,4%, notowanych wcześniej w 2008 roku (poprzedni kryzys).

W drugiej części tego wpisu przyjrzymy się temu, jakie Fed ma pole manewru w zakresie reakcji na słabsze dane makro, wychłodzenie dynamiki inflacji, ale (co może być kluczem) w kontekście listopadowych wyborów połówkowych do Kongresu.

Tomasz Gessner

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN