W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Od czego uzależniony może być piwot Fedu? - Część 2.

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 31.05.2022

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN

W pierwszej części przyjrzeliśmy się serii słabnących danych makroekonomicznych w USA. Teraz pora się zastanowić, jakie mogą być tego następstwa w kontekście dalszej polityki Fedu.

Kontynuując więc, tych kilka wybranych danych, wskazujących na pogarszające się warunki makroekonomiczne, a w konsekwencji sentyment Amerykanów, spiąć można jeszcze klamrą w postaci indeksu zaskoczeń ekonomicznych, Citi Economic Surprise Index. Jak sugeruje jego nazwa, mierzy on nie tyle co kierunek zmian danych makroekonomicznych, ale to, jak te odczyty wypadły względem prognoz ekonomistów. Jeśli dynamika pogorszenia jest bardzo duża, zwykle dane wypadają in minus do prognoz, a więc indeks zaskoczeń spada. Ostatnie tygodnie definitywnie pokazały, że negatywnych niespodzianek nie brakowało, a kierunek zdynamizowany został w okolicy posiedzenia FOMC z początku maja, gdyż doszło do decyzji o podwyżce stóp o 50pb.

Źródło: Zerohedge.com

Słabnące dane, a wycena kolejnych podwyżek stóp procentowych

Pogarszające się dane makroekonomiczne, topniejący sentyment amerykańskich gospodarstw domowych i przedsiębiorców, czy nadgryzająca coraz skuteczniej oszczędności inflacja, to idealny przepis na wejście gospodarki w recesję, o której zresztą można już wstępnie mówić w oparciu o PKB za I kwartał. Wszystko to jest więc kosztem, jaki musiał zostać poniesiony w imię walki z inflacją, której dynamika zaczyna wykazywać pierwsze oznaki spowolnienia.

Wraz ze słabnącymi danymi makroekonomicznymi siłą rzeczy zaczynają się pojawiać głosy sygnalizujące możliwość spowolnienia tempa zacieśniania. Na początku minionego tygodnia o możliwości pojawienia się „pauzy” w cyklu podwyżek na wrześniowym posiedzeniu wspomniał już Ralph Bostic, prezes Fed z Atlanty. Poznaliśmy też lekko gołębie wypowiedzi prezes Fed z Kansas City, Esther George, która zwracała uwagę na czynniki mogące łagodzić presję inflacyjną.

W mniej więcej podobnym tonie wypowiadają się analitycy Bloomberga, którzy w kontekście analizy opublikowanego w minioną środę protokołu z majowego posiedzenia FOMC szacują, że jeśli zrealizowałyby się prognozy zmian inflacji PCE (4,3% w tym roku, 2,5% w kolejnym i 2,1% w 2024), to oznaczałoby to jeszcze 3 podwyżki stóp w tym roku, po czym zobaczyć możemy „pauzę”.

Po publikacji rozczarowujących danych z ubiegłego tygodnia zmieniła się też nieco wycena rynku w zakresie kolejnych ruchów FOMC w zakresie stóp procentowych. Jeszcze do niedawna obowiązywało przekonanie, że czekają nas podwyżki po 50pb na posiedzeniach w czerwcu, lipcu oraz wrześniu. Obecnie układ ten przechyla się w stronę 2x50pb + 25pb.

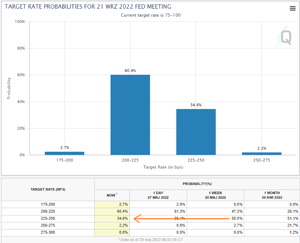

Źródło: cmegroup.com

Z szacunków CME Group (opartych na kontraktach na stopę funduszy federalnch) wynika, że o ile jeszcze przed tygodniem rynek wyceniał prawdopodobieństwo dojścia stóp we wrześniu do przedziału 2,25-2,50% na 50%, o tyle po publikacjach danych makro z minionych dni szansa na ten scenariusz spada teraz do 34,6%.

Polityka Fedu w kontekście wyborów do Kongresu

Rynek szacując kolejne ruchy Fedu, bierze pod uwagę nie tylko słabnące dane makro, czy pierwsze sygnały spadającej dynamiki inflacji, ale dołożyć może jeszcze tzw. wybory połówkowe do amerykańskiego Kongresu. Te zaplanowane są na 8 listopada. Stawka w wyborach będzie dość wysoka. Choć obecnie większość w Kongresie należy do Demokratów, to analizujący amerykańską politykę wskazują, że sukcesywnie rosną szanse Republikanów na powrót do władzy. W interesie rządu jest więc to, aby zwiększyć swoje szanse, które mocno podkopane zostały tematem numer jeden z ostatnich kwartałów, czyli inflacją.

Z punktu widzenia rządzących ideałem byłoby zatem, aby do wyborów presja wzrostu cen nieco ustała, ale jednocześnie szkody wyrządzone zacieśnianiem polityki monetarnej wycenom aktywów, czy realnej gospodarce, nie były w kontekście walki o elektorat większe, od szkód wyrządzonych przez inflację (tylko wtedy walka z inflacją ma z politycznego punktu widzenia sens). Jeśli więc spróbować pójść tym kluczem, optymalnym momentem na pauzę w zakresie dalszego zacieśniania polityki monetarnej, jeśli nie nawet na całkowity piwot, przypadają na okolice września.

Jeśli Fed w kolejnych miesiącach będzie się trzymał obranego kursu, odczyty inflacji mają szanse dalej się korygować. Jednocześnie przy odpowiednio mocnym impulsie aktywom finansowym niewiele trzeba do tego, aby wystrzelić w górę. Gdyby zatem w okolicach sierpnia / września rynki zobaczyły „mrugnięcie okiem” Fedu, potwierdzone decyzjami na posiedzeniu 21 września (np. podwyżka o 25pb i komunikat „pauzujemy” + wstrzymanie redukcji sumy bilansowej), do wyborów pozostałoby ok. 7 tygodni, w trakcie których wyceny aktywów miałyby czas się odbudować. Nawet jeśli nie udałoby się powrócić indeksom do ATH, to kilka tygodni solidnego wzrostu znajdzie już swoje odzwierciedlenie w sentymencie posiadaczy tychże aktywów. Okres 7 tygodni od ewentualnego piwotu to jednocześnie za mało, aby ponownie wystrzeliły odczyty inflacji. Do wyborów 8 listopada byłaby w takiej kombinacji szansa dotrzeć w bardzo dobrych nastrojach, a więc ze skorygowaną przez te kilka miesięcy dynamiką inflacji (i zapewne medialnym przekazem „udało się, najgorsze już za nami”), a jednocześnie po kilku tygodniach dynamicznej odbudowy wycen aktywów finansowych.

Co to oznacza dla inwestorów?

Jeśli powyższy klucz wydarzeń okazałby się właściwy, najbliższe 2-3 miesiące stały będą pod znakiem utrzymania dalszej, jastrzębiej retoryki Fedu. To z kolei miałoby prawo tworzyć dalej presję na wyceny ryzykownych aktywów, a także generować dużą zmienność na rynkach finansowych, której byliśmy już w ostatnim czasie świadkami. W sytuacji, w której dane makro z kolejnych miesięcy wskazywały będą na coraz słabszą kondycję realnej gospodarki, ale jednocześnie widoczny będzie też spadek inflacji, w okolicach sierpnia / września inwestorzy mogą się już zacząć pozycjonować pod piwot Fedu (najprawdopodobniej na wrześniowym posiedzeniu). Poznamy to po coraz słabszej, negatywnej reakcji rynków (bądź jej braku) na pogarszające się dane makroekonomiczne. Można przyjąć, że dostrzeżenie takich prób ignorowania słabych danych byłoby z punktu widzenia timingu idealnym momentem do redukowania pozycji gotówkowej.

Z punktu widzenia rynku metali szlachetnych, czy surowców, taki piwot Fedu także może okazać się kolejną porcją paliwa. Znaleźlibyśmy się wówczas w sytuacji, w której stopy dochodzą do przedziału 2,00-2,25%, przy inflacji zredukowanej do np. 6-7%. Zakończenie cyklu zacieśniania w takim momencie to jawny sygnał, że realnie ujemne stopy procentowe pozostaną z nami na dłużej (co nie byłoby zresztą niespodzianką biorąc pod uwagę konieczność dewaluowania zadłużenia inflacją) i w przyszłości będą się ponownie powiększać. Pułap 2,00-2,25% to przecież dobrze ustawiony punkt startowy do kolejnej rundy luzowania w ramach walki z prawdopodobną już wówczas recesją. Luzowania, które wyśle inflację na kolejne, wyżej położone piętro, raczej już w obszarach wartości 2-cyfrowych. To już jednak temat, który skrupulatnie zamieciony pod dywan przez wyborami, wyskoczy spod niego parę kwartałów po nich. I najprawdopodobniej będziemy mieli okazję zobaczyć już wcześniej dyskontowanie kolejnej fali inflacji przez rynek metali szlachetnych.

Tomasz Gessner

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN