W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

„Okładkowy wyrok” na złoto

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 29.06.2023

Cena złota (XAU-PLN)

15338,80 PLN/oz

- 11,30 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

- 0,57 PLN

Gdy w finansowych mediach głównego nurtu stawiany jest dość jednoznacznie „krzyżyk” na jakiejś klasie aktywów tylko dlatego, że coś mocno spadło, czy też nie spełnia oczekiwań autora artykułu, może to sugerować, że jesteśmy blisko punktu zwrotnego. Ostatni przykład, który w kontekście złota od razu przychodzi do głowy, to The Wall Street Journal z 22 września. Dowiedzieliśmy się wówczas, że złoto traci status bezpiecznej przystani.

Jeśli teraz spojrzymy bliżej na wykres, to okazuje się, że artykuł ukazał się 6 sesji przed zeszłorocznym dołkiem na złocie.

Dlaczego o tym wspominam? Tak się składa, że wczoraj w Bloombergu pojawił się artykuł zatytułowany „Złoto nie jest już dobrym zabezpieczeniem przed złymi czasami”.

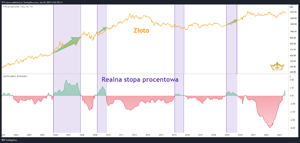

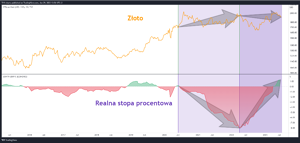

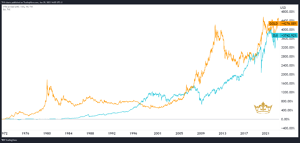

Z artykułu dowiemy się, że złoto jest przede wszystkim zależne od zmian realnych stóp procentowych w USA, a więc gdy te rosną, złoto powinno spadać i odwrotnie. Teraz spójrzmy na kilka przypadków realnie dodatnich stóp na przestrzeni ostatnich dwóch dekad.

Jak widzicie, w 3 na 4 przypadkach dodatnie realnie stopy nie miały negatywnego przełożenia na kruszec. W ostatnich trzech latach mieliśmy jedną z większych historycznie zmienności na poziomie realnych stóp. Spójrzmy zatem dalej, jaki wpływ na złoto miała ich zmiana z dodatnich na silnie ujemne wartości (złoto powinno mocno rosnąć), a jaki miało ich skurczenie z ostatniego roku (ciemniejszy fiolet), z aktualnym wyjściem na realnie dodatnie, co powinno złoto załamać.

Poza podbiciem zmienności, w obu przypadkach ciężko mówić o jakichś solidnych trendach. Zatem z przypisywaniem nadmiernego znaczenia realnym stopom w kontekście wpływu na złoto byłbym nieco ostrożny.

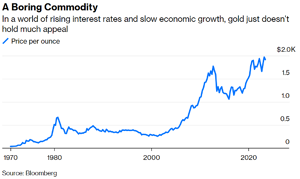

Dalej złoto określane jest jako nudny towar w świecie rosnących stóp procentowych i powolnego wzrostu gospodarczego, a pod tym wykres notowań kruszcu od początku lat ‘70.

Jeśli takie zachowanie można określić nudnym, to jak nazwać chociażby przemysłowego Dow Jonesa, który na tym odcinku został przez złoto zostawiony w tyle?

Znajdziemy też sporo utyskiwania na niedoskonałości standardu złota, przywoływanie „barbarzyńskiego reliktu” w wykonaniu Keynes’a i duży sceptycyzm w zakresie możliwości powrotu złota do systemu monetarnego. Cóż, wygląda jednak na to, że cały wschodni blok gospodarczy, ale i europejskie kraje z ich polityką wyrównywania złota względem PKB, mogą mieć nieco inne plany.

Czas pokaże, czy opinia z Bloomberga okaże się trafna, czy też dołączy do innych, jakie pojawiały się w okolicach rynkowego dna. Niemal 3 lata trendu bocznego z pewnością wielu już wymęczyły. Tym większe będzie więc zaskoczenie skalą i dynamiką ruchu kierunkowego, jaki ten obecny marazm przerwie. I zobaczymy wówczas zapewne kolejne opinie traktujące o tym, dlaczego było to do przewidzenia.

Tomasz Gessner

Cena złota (XAU-PLN)

15338,80 PLN/oz

- 11,30 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

- 0,57 PLN