W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Powell w Jackson Hole – z dużej chmury mały deszcz?

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 24.08.2022

Cena złota (XAU-PLN)

15048,90 PLN/oz

- 260,40 PLN

Cena srebra (XAG-PLN)

215,94 PLN/oz

- 10,92 PLN

O ile na konferencji po ostatnim, lipcowym posiedzeniu FOMC Jerome Powell brzmiał nieco bardziej „gołębio”, a więc inwestorzy mogli ze słów szefa Fed wyczytać sygnały zwiastujące zdjęcie nogi z pedału hamulca w zakresie tempa zacieśniania polityki monetarnej, o tyle w ubiegłą środę sytuacja nieco się zmieniła po publikacji protokołu z lipcowego posiedzenia FOMC. Urzędnicy Rezerwy Federalnej ocenili, że nie ma na razie wystarczającej ilości dowodów na to, że presja inflacyjna słabnie. Aby ją skutecznie wyhamować, być może konieczne będzie zmuszenie gospodarki do wyhamowania, a więc celowe wpędzenie w recesję. Jeśli posłużyć się oficjalną definicją (dwa kwartały ujemnego PKB z rzędu), ta jest już zresztą faktem.

Czego rynek w szczególności wypatruje?

Warto przypomnieć, że pod względem kalendarza sympozjum w Jackson Hole zaplanowane jest niemal dokładnie między dwoma posiedzeniami FOMC. To ostatnie odbyło się w końcówce lipca, a kolejne zaplanowane jest na końcówkę września. W sierpniu posiedzenia nie ma, zatem wystąpienie Jerome Powella będzie tę lukę de facto wypełniać. Pamiętajmy też, że na konferencji prasowej po lipcowej decyzji Rezerwy Federalnej Powell sygnalizował m.in. odejście od długoterminowego wskazywania kierunku polityki monetarnej (forward guidance) na rzecz bardziej elastycznego reagowania na bieżące zmiany w gospodarce. W takiej sytuacji może się okazać, że już na dniach poznamy jakieś nowe szczegóły, które nie były przedmiotem dyskusji w ramach posiedzenia lipcowego.

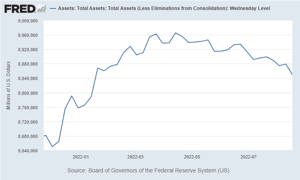

Co dalej z QT?

Według pierwotnych zapowiedzi Fedu, od czerwca miała się rozpocząć redukcja bilansu w tempie 47,6 mld USD miesięcznie, aby od września przyspieszyć do 90 mld USD. Faktycznie redukcja zaczęła się nieco wcześniej, bo już od połowy kwietnia. Od tej pory bilans Fedu skurczył się o 115 mld USD. A zatem znacząco mniej, niż wynikało to z wcześniejszych deklaracji.

Można przyjąć, że Fed próbuje redukować bilans na tyle, na ile pozwalają warunki rynkowe, a więc przede wszystkim rentowności długu. Choć po szybkim, wcześniejszym wzroście sytuacja od okolic połowy maja zaczęła się nieco uspakajać, w ostatnich tygodniach liczący na wzrosty cen obligacji ponownie mają problem. Pamiętajmy, że wielu obserwatorów liczyło na spadki rentowności w związku z zapowiedziami spowolnienia inflacji (skutek wprowadzenia gospodarki w recesję). Do tego technicy posiłkować się mogli klasyczną formacją odwracającą, jaką jest głowa z ramionami.

Jak widać, spadek pod poziom linii szyi okazał się jedynie chwilowy, po czym rentowność ponownie wróciła nad przekroczone wsparcie. Technicznie takie zagranie określane jest mianem klasycznej pułapki, której konsekwencją powinno być rozwinięcie ruchu w przeciwnym kierunku (w tym wypadku dalszego wzrostu rentowności). W ten sposób rynek długu może sygnalizować, że ponownie przechyla się w stronę bardziej jastrzębiej retoryki, jaka płynęła zresztą z ubiegłotygodniowego protokołu z posiedzenia FOMC.

Ile obaw jest w cenach?

Jak zawsze przy tego typu kombinacjach, a więc widocznym wzroście awersji do ryzyka na rynkach i zmierzania w stronę wydarzenia, którego rynek się boi, warto zadać sobie pytanie, jak to wydarzenie wpłynie dalej na zachowanie cen. A dokładniej czy przypadkiem nie będzie tak, że nawet jastrzębi ton w którejś z najbliższych wypowiedzi Powella nie zostanie wykorzystany przez część graczy do „sprzedaży faktów”. A co jeśli Powell nie okaże się tak groźny, jak rynek w ostatnich dniach zdaje się to dyskontować?

Miejmy zatem na uwadze, że gdy rynek wyraźnie traci w oczekiwaniu na jakieś wydarzenie o podażowej co do zasady wymowie, często zmaterializowanie się takiego wydarzenia jest momentem zwrotnym i pojawieniem się ulgi. Ścieżka dalszego wzrostu stóp procentowych jest co do zasady znana (okolice 3,50% do końca roku), a z redukcją sumy bilansowej wszyscy widzą, jak (nie) idzie. Pytanie zatem, jakie jastrzębie, nowe elementy w takich warunkach Powell miałby jeszcze rynkowi dołożyć? Przestrzeń do dalszego, zdecydowanego przykręcania śruby wydaje się już mocno ograniczona. Stąd też obawy przed sympozjum w Jackson Hole mają szansę okazać się „dużą chmurą, z której spadnie mały deszcz”.

Tomasz Gessner

Cena złota (XAU-PLN)

15048,90 PLN/oz

- 260,40 PLN

Cena srebra (XAG-PLN)

215,94 PLN/oz

- 10,92 PLN