W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Pozytywne raporty COT wraz z rzadko spotykanym backwardation

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 23.05.2022

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN

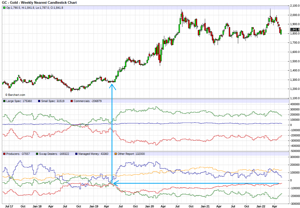

Za nami kolejna aktualizacja raportu Commitments of Traders. Pokazuje on zmiany pozycjonowania najważniejszych grup uczestników na rynku kontraktów terminowych. Już przed tygodniem zwracałem uwagę na sytuację na rynku srebra, gdzie zaczął się pojawiać bardzo pożądany układ, w którym pozycja krótka netto została zredukowana przez banki bulionowe. Są one postrzegane za główną siłę podażową na rynku srebrnych derywatów. Już w ubiegłym tygodniu ich ekspozycja przesunęła się na symboliczny long netto. Z piątkowej aktualizacji dowiadujemy się natomiast, że ten long netto został jeszcze powiększony i teraz wynosi 4945 kontraktów.

linia na dolnym panelu), często zbiegały się z odreagowaniem dolarowej ceny srebra. Na powyższym wykresie zaznaczyłem kilka przypadków z ostatnich lat. Może to zatem sugerować, że nie zostało już zbyt wiele miejsca do pogłębiania spadku, a przynajmniej banki bulionowe nie są na chwilę obecną takim scenariuszem zainteresowane.

Producenci złota redukują zabezpieczenie przed spadkami cen

Z piątkowego raportu COT ciekawe wnioski płyną także ze strony rynku kontraktów terminowych na złoto. Za nami kolejny tydzień redukcji ekspozycji short netto banków bulionowych. Nie zmienia to jednak faktu, że historycznie wciąż pozostają dość mocno zaangażowane po krótkiej stronie rynku. Nie musi to jednak oznaczać, że nie chcą jej zredukować. Może to oznaczać, że mają z tą redukcją trudności. Potrzebna jest bowiem druga strona rynku do zamknięcia pozycji.

Zauważmy, że mniej więcej od początku 2020 roku swoją ekspozycję short netto systematycznie redukują producenci złota, dla których pozycje te pełnią rolę zabezpieczenia przed spadkami cen. Co do zasady jest to zwykle najlepiej poinformowana grupa uczestników rynku. Skala ich ekspozycji netto short na kontraktach na złoto jest teraz porównywalna do poziomów, jakie obserwowaliśmy w okolicach połowy 2019 roku, gdy inicjowany był jeden z większych ruchów wzrostowych ostatnich lat. Porównywalny poziom short netto producentów widoczny jest też w okolicach dołka 2018 roku. W latach 2018-2019 zdecydowanie mniej negatywnie pozycjonowały się jednak banki bulionowe (Swap Dealers). Jeśli jednak zobaczymy, że w kolejnych tygodniach ich ekspozycja short netto jest dalej systematycznie redukowana, może to oznaczać zbliżający się przełom dla złota, które na poziomie rynku derywatów będzie miało usunięte przeszkody do kolejnego, prawdopodobnie ostatniego już uderzenia na historyczne szczyty i ich definitywnego sforsowania. To właśnie redukujący zabezpieczenie producenci (a więc pozostawiający coraz mniej otwartych krótkich kontraktów netto) mogą być w ostatnich dwóch latach główną bolączką dla banków bulionowych, utrudniając im redukcję ekspozycji short netto (zabierając de facto płynność z rynku).

Powyżej ten sam wykres, tylko z zagregowanym pozycjonowaniem. Mali spekulanci (Small Speculators) nie mają tu większego znaczenia (przez lata w okolicach zera). Nas interesują przede wszystkim Commercials, na które składają się Swap Dealers (banki bulionowe) oraz producenci. Pozycje przeciwstawne do Commercials mają Large Speculators, stąd też przy neutralnym zachowaniu Small Speculators linie zielona i czerwona mają charakter lustrzanego odbicia. Spójrzmy na momenty, w których ekspozycja netto tych dwóch zagregowanych grup była redukowana do poziomów neutralnych, a więc gdy linie zielona i czerwona zbiegały się, by później ponownie zacząć się od siebie oddalać. Moment ten szedł zwykle w parze ze wzrostem dolarowej ceny złota. Zaznaczyłem go na powyższym wykresie pionowymi, niebieskimi liniami. Na razie jeszcze o takiej sytuacji mówić nie można, ale zmiany pozycjonowania z ostatnich tygodni mogą sygnalizować, że jest spora szansa na utrzymanie tendencji kierowania się linii zielonej i czerwonej względem siebie. Będzie to wówczas mocno przybliżało rynek złota ponownie do momentu inicjującego mocniejszy ruch dolarowej ceny w górę.

Od tygodnia backwardation na srebrze

Warto także dodać, że w ostatnich dniach na rynku srebra ma miejsce bardzo ciekawa, rzadko spotykana sytuacja. Otóż cena spot, za którą w przypadku surowców uważa się najbliżej wygasający kontrakt terminowy, jest zwykle niższa od kolejnych serii kontraktów wygasających w następnych miesiącach. Kupując po określonej cenie kontrakt na dany surowiec / metal, nie tylko rezerwujemy sobie cenę w przyszłości (po to zabezpieczają się przed zmianą ceny producenci), ale też przy założeniu fizycznej dostawy jego wyższy kurs od ceny aktualnej (spot) uwzględnia koszty magazynowania. Na rynkach surowców jest to więc naturalny stan rzeczy, tzw. contango. Jego odwrotnością jest tzw. backwardation, uznawane za anomalię. Oznacza, że cena aktualna jest wyższa od terminowej.

Źródło:Stooq.pl

Źródło:Stooq.pl

Widać to w powyższej tabeli z notowaniami kontraktów terminowych na srebro. Interesują nas dwie pierwsze pozycje, a więc kontrakty na maj i czerwiec. Jak widać, kontrakt majowy kwotowany jest wyżej od czerwcowego. Taka sytuacja pojawiła się w poprzedni piątek i trwa do teraz.

O czym świadczyć może takie zachowanie rynku?

Problem backwardation w ostatnich kwartałach pojawiał się na wielu surowcach. Dzieje się tak zwykle w sytuacjach, w której nagle zgłaszane jest bardzo duże zapotrzebowanie na dany surowiec (a z poważnymi zakłóceniami ich podaży mamy przecież do czynienia) i pojawiają się jego braki. Inwestorzy zamiast finansowego rozliczenia kontraktów terminowych decydują się częściej na rozliczenie fizyczne (żądanie dostawy) i są skłonni płacić więcej za otrzymanie towaru możliwie jak najszybciej, aniżeli akceptować niższą cenę w kolejnych miesiącach. Innymi słowy wolą mieć surowiec drożej, ale natychmiast, niż ryzykować jego brak w przyszłości.

W jednym z wpisów na temat srebra z ostatnich dni wspominałem także, że średni koszt wydobycia srebra szacuje się na okolice 18-19 USD za uncję. W przypadku niektórych górników zaczął on nawet przekraczać 20 USD. Zejście ceny do tych poziomów, a zwłaszcza ich przekroczenie, zwiększy ryzyko zawieszenia działalności części kopalni, które nie będą chętne do ponoszenia strat i będą wolały przeczekać ten okres z zawieszoną działalnością, aby wznowić ją po odbiciu ceny srebra, zapewniającej już rentowność. Wiedząc to inwestorzy poszukujący srebra na rynku fizycznym, którzy muszą się zabezpieczyć przed brakami srebra, skłonni są akceptować wyższą cenę natychmiastową od terminowej, generując w ten sposób backwardation.

Pojawienie się takiej sytuacji to kolejny, po obecności długoterminowego wsparcia, czy przejścia banków bulionowych na long netto element, sygnalizujący spore prawdopodobieństwo, że potencjał do dalszego spadku cen srebra może być już bardzo ograniczony.

Tomasz Gessner

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN