W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Reakcja na dane najbardziej wartościową informacją zwrotną z rynku

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 14.10.2022

Cena złota (XAU-PLN)

15399,80 PLN/oz

- 38,20 PLN

Cena srebra (XAG-PLN)

234,25 PLN/oz

- 0,47 PLN

Tak jak w poprzednim tygodniu kluczowym wydarzeniem dla inwestorów były dane z amerykańskiego rynku pracy, tak w tym tygodniu były to wczorajsze dane o inflacji CPI w USA. Jak doskonale wiemy, to m.in. na rynku pracy i inflacji Fed skupia swoją uwagę i to te dane mogą rzucić nowe światło na kolejne decyzje. Zarówno dane z rynku pracy, jak i wczorajsze odczyty inflacyjne, wpisują się w dotychczasową, jastrzębią retorykę (oddala się wyczekiwany przez inwestorów moment pauzy), co oczywiście nie służy ryzykownym aktywom. Spójrzmy zatem na najważniejsze odczyty minionych dni.

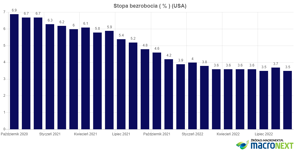

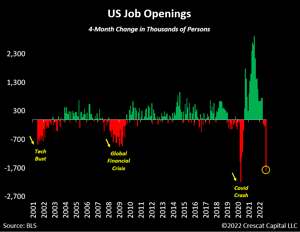

Stopa bezrobocia w USA, po sierpniowym wyskoku do 3,7%, ponownie cofa się we wrześniu do 3,5%. Pamiętajmy natomiast, że sama stopa bezrobocia nie mówi nam jeszcze za wiele o jakości miejsc pracy, a więc de facto jego kondycji. Jak być może pamiętamy z poprzednich wpisów odnośnie amerykańskiego rynku pracy (https://tavex.pl/amerykanie-pracuja-coraz-wiecej-za-coraz-mniej/), zmiany przechylają się od okolic marca w stronę wzrostu ilości miejsc pracy na część etatu, kosztem miejsc pełnoetatowych. W ostatnim czasie uwagę obserwatorów rynku przykuwały też nieco alarmujące dane na temat mocnego odchylenia w dół na poziomie zmiany ilości wakatów. Ich spadek był zbliżony niemal do covidowego (choć uczciwie przyznać trzeba, że jest to w sporej mierze efektem wysokiej bazy z 2021 roku).

Fed jak jednak wiemy skupia się przede wszystkim na stopie bezrobocia (cofnęła się do 3,5%) i zmianie zatrudnienia raportowanego przez przedsiębiorstwa. To spada drugi miesiąc z rzędu, ale są to wciąż wartości w obrębie prognoz. We wrześniu poza sektorami rolniczymi przybyć miało 263 tys. nowych miejsc pracy (ale pamiętajmy, że nie ma tu znaczenia, czy są one na pełen, czy część etatu).

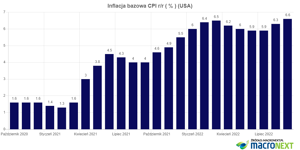

Mający opóźniony charakter względem gospodarki rynek pracy teoretycznie pozostaje więc z punktu widzenia Fedu jastrzębim argumentem. A co z wczorajszą inflacją? Odczyty z poprzedniego miesiąca mocno rozczarowały liczących na pivot Fedu. Analogicznie było i tym razem. Kolejny raz inflacja bazowa (bez cen żywności i energii), do której Fed przywiązuje największą uwagę, wspina się wyżej. Tym razem roczna dynamika podchodzi we wrześniu pod 6,6%. Jest to tym samym nowy rekord po kilkumiesięcznej korekcie (w marcu maksimum ustanowione zostało na 6,5%).

Rynek zmęczony jastrzębią retoryką

W pierwszej reakcji po wczorajszych danych rynki zachowały się książkowo, a więc mocno przecenione zostały indeksy giełdowe, rentowności wystrzeliły na nowe maksima (to swoją drogą temat na osobny wpis), wyraźnie umocnił się dolar, ciągnąc przy okazji surowce i metale szlachetne. Wiele wskazuje na to, że spora część rynku grała na takie rozczarowanie wyższym od oczekiwań odczytem danych inflacyjnych. Reakcja była bowiem krótkotrwała i rynek zachował się zgodnie z zasadą „kupuj plotki, sprzedaj fakty”. Bardzo dobrze obrazuje to chociażby 5-minutowy wykres intraday kontraktów na S&P500, czy złota (dolny panel).

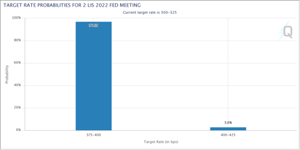

Zwrot dokonał się też na pozostałych aktywach. Taka reakcja rynku może zatem sygnalizować, że rynek zmęczony jest już serią danych oddalających zwrot w retoryce Fedu. Co więcej, inwestorzy uznali, że listopadowa podwyżka stóp o 75 pb jest już w pełni w cenach, na co zresztą wskazuje też wycena kontraktów na stopę funduszy federalnych, która daje obecnie 100% szans na takowy ruch (do 97% dolicza się wyceny wyższych podwyżek). W kalkulacji prawdopodobieństw pojawiło się nawet symboliczne 3% dla scenariusza podwyżki o pełen punkt procentowy.

Ostrożnie z niedźwiedzimi scenariuszami

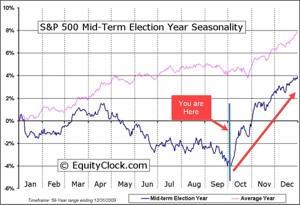

Biorąc pod uwagę to, jak dużo negatywnych informacji / danych makro jest w cenach, co widzimy po wczorajszej reakcji na owe dane, które teoretycznie powinny rynek załamać, obóz giełdowych niedźwiedzi (oczekujących dalszego spadku cen) dostaje więc silny sygnał, że trzymanie się dotychczasowego założenia może okazać się kosztowne. Skala pesymizmu osiągnęła prawdopodobnie jakieś przynajmniej chwilowe apogeum (wzmacniane short squeezem), a warto w tym kontekście pamiętać chociażby o historycznych statystykach uśrednionego zachowania rynku na kilka tygodni przed połówkowymi wyborami w USA (te odbędą się 8 listopada).

W kontekście inwestycyjnym dużo ważniejsza od samych danych jest reakcja rynku. Jeśli w otoczeniu fatalnego sentymentu kolejne dane, które powinny rynek pogrążyć, nie są już w stanie tego zrobić, jest to zwykle jedna z najbardziej wartościowych informacji zwrotnych, jakiej rynek może inwestorom dostarczyć. Nie jest to oczywiście bezwzględna gwarancja odhaczenia dołka, ale z pewnością bardzo mocny argument dla szukających przesilenia. Pamiętajmy, że rynkowe dołki tworzą się w momencie bardzo złych danych. To właśnie wtedy pesymizm jest wszechobecny, a zdecydowana większość uczestników rynku patrzy tylko w jedną stronę (w obecnej sytuacji utrzymania rekordowych pod względem dynamiki podwyżek stóp w USA), naturalnie będąc pod scenariusz dalszego pogorszenia wyeksponowanych.

Tomasz Gessner

Cena złota (XAU-PLN)

15399,80 PLN/oz

- 38,20 PLN

Cena srebra (XAG-PLN)

234,25 PLN/oz

- 0,47 PLN