W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Rola metali szlachetnych w środowisku stagflacji

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 08.06.2022

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN

Temat stagflacji w USA obecny jest na rynku od wielu kwartałów. Mówimy więc o potrzasku dla bankierów centralnych, którzy działają w otoczeniu słabnącego wzrostu gospodarczego, ale i jednocześnie wysokich napięć po stronie inflacji. A to wszystko przy 30 bln USD długu i 129% względem PKB. Nie jest to problem tylko w zakresie polityki monetarnej, czy inwestorów poruszających się po rynkach finansowych. Takie otoczenie odczuwalne jest też mocno przez społeczeństwo, którego stopa życiowa bardzo wyraźnie się obniża. Wysoka inflacja nadgryza siłę nabywczą dochodów, których (w przypadku większości społeczeństwa) ewentualne podwyżki wynagrodzeń nie są w stanie zrekompensować rosnących cen. Jednocześnie pogarszająca się sytuacja gospodarcza przekłada się na rynek pracy, wytrącając z ręki wielu pracownikom argumenty za podwyżką wynagrodzenia.

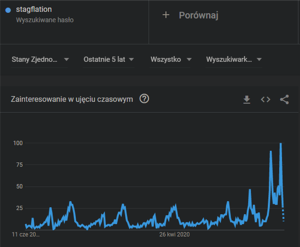

Źródło: trends.google.pl

Po dynamice zapytań w Google o słowo „stagflation” w USA widać, że ostatnie miesiące siłą rzeczy zmusiły Amerykanów do zainteresowania się otaczającą ich rzeczywistością. Aktualny spadek ilości zapytań nie oznacza bynajmniej, że problem zniknął. Oznacza to jedynie, że kto raz poszukał informacji na ten temat, niekoniecznie notorycznie go drąży. Ale gdy te informacje znalazł, mogły one wpłynąć na jego przyszłe decyzje. W tym te inwestycyjne.

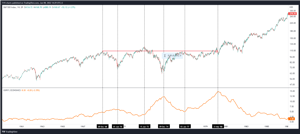

Jeden z najbardziej znanych epizodów stagflacji znamy z dekady lat ‘70. Inwestorzy, którzy próbowali się przed nią schować na rynku akcji, boleśnie przekonali się, że nie był to najlepszy pomysł, zwłaszcza dla kierujących się zasadą „kup i trzymaj”. Choć zmienności wówczas nie brakowało, a S&P500 notował wahania po dobrych kilkadziesiąt procent, w ostatecznym rozrachunku rynek miał spore problemy, aby skutecznie pobić szczyt z końcówki 1968 roku, kończący hossę z wcześniejszych lat. Na powyższym wykresie do S&P500 dołożyłem w dolnym panelu zmiany inflacji. Generalnie można przyjąć, że w falach spadającej CPI rynek akcji się odbudowywał, natomiast w trakcie rosnącej inflacji spadał. Jeśli natomiast weźmiemy pod uwagę nominalną stopę zwrotu od szczytu z końcówki ‘69 do okolic ‘80, gdy (decyzją o podwyżce stóp do 20% przy ok. 15% inflacji) wojnę rosnącym cenom wypowiedział ówczesny szef Fed, Paul Volcker, ta jest zbliżona do zera.

Sytuacja jednak zdecydowanie się zmieni, jeśli spojrzymy w tym okresie na realną stopę zwrotu, a więc skorygowaną o inflację CPI. Przyjmując ten sam okres mamy prawie 62% spadku siły nabywczej kapitału zainwestowanego w S&P500.

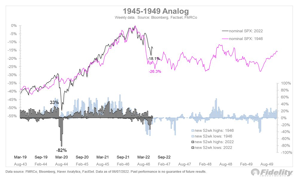

Z ciekawostek można wspomnieć o podobieństwach w charakterystyce zmian S&P500 z latami 1943-1946, widocznych na powyższej grafice z Fidelity Investments. Jeśli historia by się powtórzyła, kolejne lata (w stagflacyjnym otoczeniu) miałyby prawo iść w parze z trendem bocznym o podwyższonej zmienności na amerykańskim rynku akcji (analogicznie jak w latach ‘70), z którego realna stopa zwrotu byłaby oczywiście solidnie nadgryzana przez inflację.

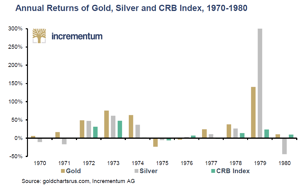

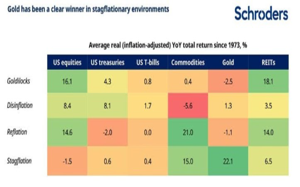

Nie jest tajemnicą, że w stagflacyjnym otoczeniu nieźle spisywały się surowce oraz metale szlachetne, choć w okresach dezinflacyjnych (spadku dynamiki inflacji) i idących z nimi zwykle w parze okresach rosnących, realnych stóp procentowych (lata 75-76), zdarzały im się też słabsze okresy.

Nawiązując więc do niedawnych wpisów poświęconych perspektywom zwrotu w polityce monetarnej Fedu na ponownie gołębią (pogarszające się dane makro, lekkie cofnięcie inflacji, listopadowe wybory do Kongresu, dalsza erozja wycen aktywów finansowych), byłby to jednocześnie sygnał mogący w kolejnych kwartałach (po takowym zwrocie) zaowocować następną falą inflacji, wysyłając ją już na wartości 2-cyfrowe, co ponownie rozciągałoby realne stopy na coraz niższe wartości (case lat 76-80).

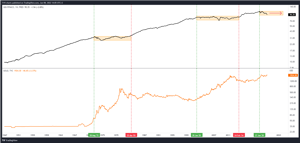

Spójrzmy także na wykres amerykańskiego dochodu narodowego brutto, ale skorygowanego o inflację PPI (górny panel). Zatrzymanie jego wzrostu (inflacja równa lub wyższa od GDI) zaznaczyłem pomarańczowymi prostokątami. Okres ten zbiegł się zarówno z dekadą lat ‘70, ale i okresem od 2002 roku do około 2014 (wyjście na nowe maksima). Spoglądając na obecny moment widać, że od początku 2020 sytuacja się powtarza. W dolnym panelu powyższego wykresu widoczna jest z kolei cena złota, dla której było to w przeszłości sprzyjające otoczenie.

Rynek w zakresie wyraźnego ożywienia dolarowej ceny złota czekać więc może obecnie na czytelny sygnał przesiadki inwestorów z S&P500 do złota, pod co sytuacja jest teraz dość dobrze przygotowana (formacja odwróconej głowy z ramionami na wykresie Gold / S&P500 Ratio). Gdy w przeszłości dochodziło do zakończenia okresu korekcyjnego na powyższym ratio, zwykle szło to w parze ze zdecydowanie bardziej dynamicznym wzrostem dolarowej ceny złota.

Tomasz Gessner

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN