W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Rola złota w egipskim kryzysie walutowym

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 29.12.2022

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN

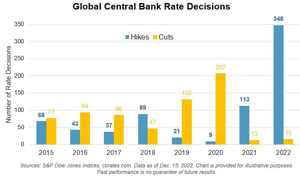

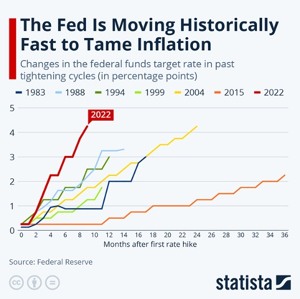

Trwająca od końcówki lutego wojna za naszą wschodnią granicą, ma bardzo istotne konsekwencje w wielu aspektach. Krótko po jej rozpoczęciu podbiła mocno globalną awersję do ryzyka. Zauważalnie odczuły to także wyceny naszych, krajowych aktywów, względem których inwestorzy zmuszeni zostali do doszacowania ryzyk związanych z przyfrontowym położeniem geograficznym. Pozrywane łańcuchy dostaw, a więc skurczenie ilości dostępnych dóbr i usług, a także korespondujące z tym trendy de-globalizacyjne, w połączeniu z prowadzoną wcześniej, globalną, post-pandemiczną stymulacją monetarną, zaowocowały niewidzianymi od dekad odczytami inflacji. Inflacji, na pojawienie się której banki centralne zmuszone zostały zareagować odejściem od polityki niemal darmowego pieniądza i podnoszenia w pośpiechu stóp procentowych.

Ta reakcja banków centralnych, a zwłaszcza Rezerwy Federalnej, nie tylko doprowadziła do globalnej przeceny aktywów finansowych, ale i przełożyła się w ucieczkę w stronę dolara, którego indeks silnie umocnił się w poprzednich kwartałach.

Kontekst rynków wschodzących

Tak silny ruch wzrostowy amerykańskiej waluty to zwyczajowo idealny przepis na kłopoty gospodarek rynków wschodzących. Te po pierwsze są jednymi z większych posiadaczy dolarowego zadłużenia, którego obsługa w otoczeniu umacniającego się dolara i rosnących stóp w USA, robi się nie lada wyzwaniem. Po drugie z kolei wspomniane, pozrywane łańcuchy dostaw niekoniecznie pozwoliły na cofnięcie się cen surowców. Pewne korekty naturalnie się pojawiły, natomiast jak na skalę umocnienia dolara, cofnięcie na surowcowym indeksie CRB od majowego, lokalnego szczytu, ma bardzo kosmetyczny charakter. Zamiast silnej realizacji sowitych, 2-letnich zysków, surowcowy indeks zaliczył jedynie przystanek i to o kontynuacyjnej technicznie wymowie.

Cios w egipską gospodarkę

Nasz rynek boleśnie odczuł wszelkie, wymienione wyżej ryzyka. Najbardziej jednak dostało się krajom, które w dużej mierze uzależnione były od żywności importowanej z Rosji i Ukrainy. Zakłócenia z kontynuacją dostaw zbóż, czy roślin strączkowych, przełożyły się na bardzo wyraźne wzrosty ich cen na rynku egipskim. Warto jednocześnie pamiętać w tym kontekście, że jest to najbardziej zaludniony kraj na Bliskim Wschodzie i Afryce Północnej. W związku z tym, że rozliczenia za surowce realizowane są w przeważającej mierze w dolarze, w Egipcie wzrósł także bardzo mocno popyt na amerykańską walutę. Krajowa produkcja takich produktów jak pszenica, kukurydza, czy oleje, odpowiada za mniej niż połowę zapotrzebowania. Egipt siłą rzeczy jest więc uzależniony od ich importu.

Na osłabienie egipskiego funta, którego kurs jest administrowany przez Bank Centralny Egiptu, wpływ miało także wycofywanie się kapitałów inwestycyjnych w kierunku rynku amerykańskiego, do czego zachęcała z kolei najbardziej dynamiczna w ostatnich cyklach seria podwyżek stóp procentowych.

W rezultacie administrowanej ceny dolara, szybko rozrósł się czarny rynek, na którym kurs amerykańskiej waluty podlegał już naturalnym prawom popytu i podaży. Z kolei sam Bank Centralny Egiptu dokonał w minionym roku 2-krotnej dewaluacji egipskiego funta (w marcu i październiku), co miało na celu przyciągnięcie kapitałów inwestycyjnych.

Dolar w relacji do egipskiej waluty od początku tego roku umocnił się o ponad 57%. Te dewaluacje ostatecznie przyniosły więcej szkód, niż pożytku, w jeszcze większej mierze nakręcając spiralę cenową importowanych w dolarze dóbr, jednocześnie czyniąc je coraz mniej dostępnymi dla przeciętnego obywatela (tzw. import inflacji). Aby zatrzymać ucieczkę od egipskiej waluty, władze zmieniły przepisy importowe, wprowadzając ograniczenia na wiele towarów, przede wszystkim luksusowych. Z kolei w lokalnych bankach wprowadzono wysoko oprocentowane lokaty, które miały zachęcić do deponowania na nich funtów egipskich, zamiast uciekać z nich do dolara, czy twardych aktywów. Rezultat był jednak daleki od oczekiwanego i tak skonstruowana oferta bankowa posiadaczy krajowej waluty nie przekonała na tyle, aby zatrzymać toczący się proces lawinowej utraty jej wartości.

Porzucenie waluty i ucieczka w twarde aktywa

Sytuacja, jaka ma miejsce w Egipcie, to podręcznikowy przykład upadającej waluty fiducjarnej. Widząc systematyczny spadek jej siły nabywczej, kto może pozbywa się coraz mniej wartego papieru, wymieniając go na cokolwiek realnego. Posiadacze oszczędności, w zależności od stopnia zamożności, ustawiają się więc w kolejkach po drożejące w oczach artykuły pierwszej potrzeby, żywność, lekarstwa, ale i przy większych kapitałach także po artykuły luksusowe, samochody, nieruchomości, czy złotą biżuterię. Spiralę ucieczki od egipskiego funta nakręcać mogą dodatkowo obawy już nie tylko związane z inflacją, ale i ryzykiem zamrożenia środków na rachunkach bankowych.

„Nie ma takiego okrucieństwa ani takiej niegodziwości, której nie popełniłby skądinąd łagodny i liberalny rząd, kiedy zabraknie mu pieniędzy.” – parafraza Alexis de Tocqueville

Wzrok skierowany w stronę złota

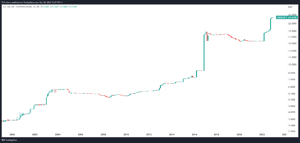

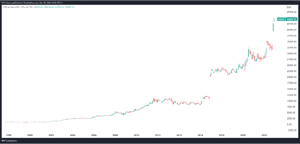

Złoto jak wiadomo jest jednym z twardych aktywów, przenoszących siłę nabywczą w długim terminie. Jednocześnie ze względu na relację ceny do objętości, jest bardzo wygodnym sposobem transportu ekwiwalentu większych kapitałów, z popytem i rozpoznawalnością zapewnioną praktycznie na całym świecie. W przypadku upadającej waluty kapitał oczywiście również kieruje się w stronę kruszcu. Zmiana jego ceny w lokalnej walucie na przestrzeni ostatnich kwartałów w dużej mierze spowodowała, że zrobił się on poza zasięgiem przeciętnego obywatela. Oblężenie w związku z tym przeżywają jubilerzy. W takiej sytuacji jest to także bardzo sprzyjające otoczenie dla 75-krotnie tańszego srebra. Poniżej wykres ceny złota wyrażonej w funcie egipskim.

To zatem kolejny z wielu przykładów zachowania walut fiducjarnych, które ze względu na oparty na długu i potrzebujący do swojego istnienia inflacji system monetarny, w długim terminie nie powinny być postrzegane jako „aktywo inwestycyjne”, bowiem co do zasady ich siła nabywcza dąży do zera.

Tomasz Gessner

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN