W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Rynek pracy głównym punktem zaczepienia

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 29.07.2022

Cena złota (XAU-PLN)

15316,30 PLN/oz

- 242,40 PLN

Cena srebra (XAG-PLN)

218,18 PLN/oz

- 9,61 PLN

Kończący się tydzień był jednym z ciekawszych w ostatnim czasie, a konsekwencje informacji, jakie się w jego trakcie pojawiły, mają prawo być odczuwalne przez kolejne miesiące, jak nie kwartały.

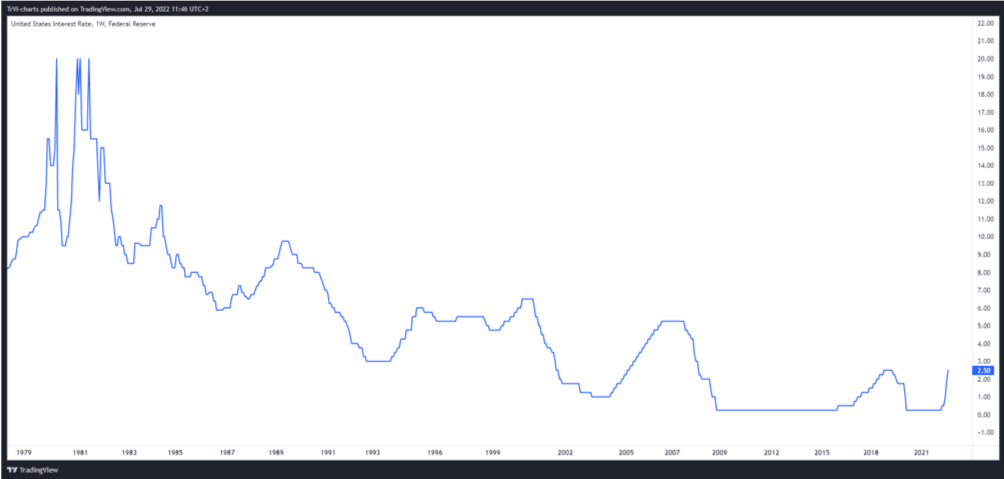

Głównym wydarzeniem było środowe posiedzenie FOMC, przed którym przyglądaliśmy się potencjalnym scenariuszom, z „mrugnięciem okiem” przez Jerome Powella włącznie. Stopy zgodnie z rynkowymi wycenami zostały podniesione o 75pb, co kieruje główną stopę do przedziału 2,25-2,50%.

Na czym polegało „mrugnięcie okiem”?

Z oświadczenia Jerome Powella, jak i odpowiedzi udzielanych na konferencji po posiedzeniu inwestorzy dowiedzieli się m.in., że obecny zakres stóp jest już „neutralny”, natomiast w scenariuszu umiarkowanie restrykcyjnym stopy mogą dojść do końca roku pod 3,5%. W takiej sytuacji inwestorzy zdali sobie sprawę, że w zakresie zakończenia dalszego zacieśniania widać już światło w tunelu. Ponadto Powell wyraził chęć bycia bardziej elastycznym, a więc reagowania z posiedzenia na posiedzenie (takie podejście preferuje też Lagarde z ECB), zamiast długofalowych prognoz. Także i ten element inwestorzy odczytali jako pewne złagodzenie tonu, względem wcześniejszych, definitywnie jastrzębich deklaracji.

USA w recesji

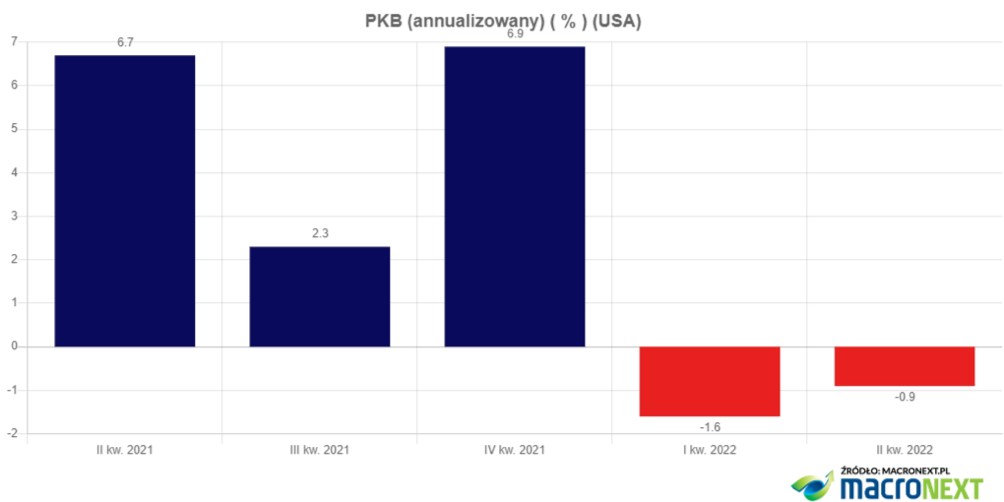

Kolejne kroki Fedu mają być oczywiście uzależnione od bieżących danych makro. Jedne z ważniejszych poznaliśmy już wczoraj, a więc dynamikę PKB za II kwartał, która podobnie jak pierwszy, również wypadła pod kreską, wypełniając w ten sposób podręcznikową definicję recesji.

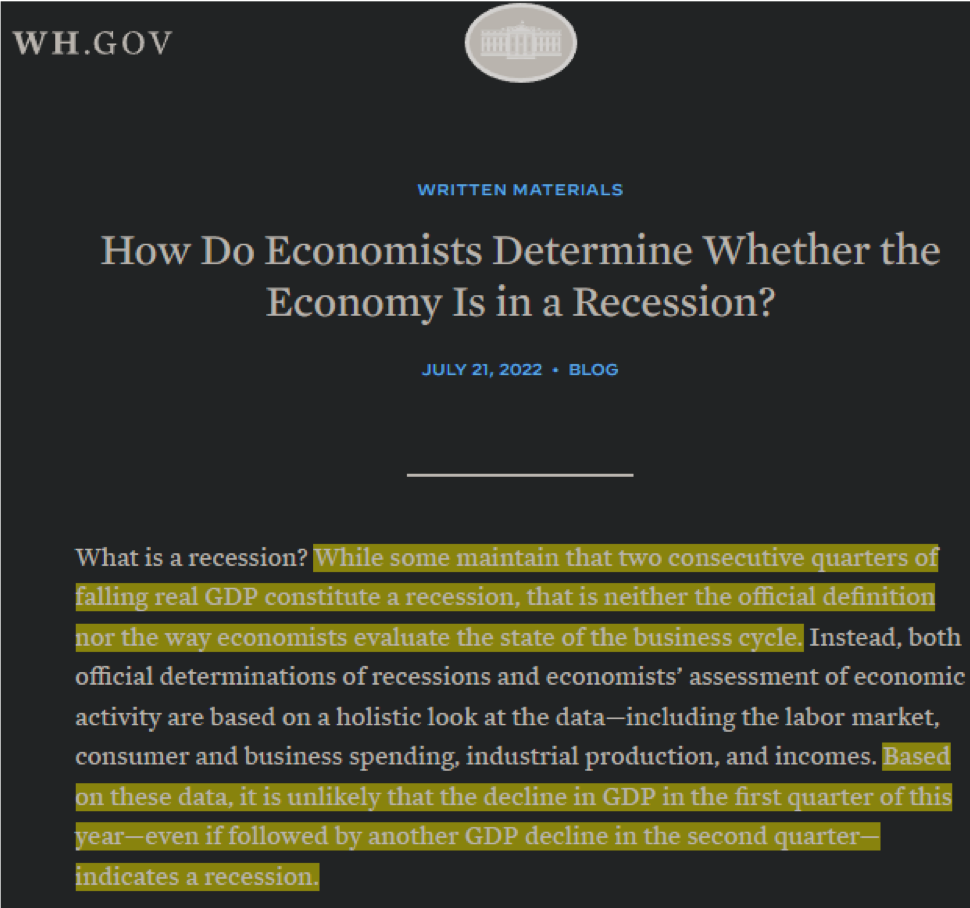

Recesji, która jest przez władze na razie mocno bagatelizowana. Jeszcze przede tygodniem na stronach Białego Domu pojawił blogowy wpis, próbujący redefiniować recesję. Obserwatorzy rynku uznali to wówczas jako przygotowanie podłoża do wczorajszego odczytu.

Także na samej konferencji po posiedzeniu FOMC Powell zapytany został o kwestię czwartkowych danych i deklarował, że jego zdaniem USA nie są w recesji. Asekurował się jednak, że nawet jeśli dane (na razie wstępne) okażą się słabsze, to i tak zwykle podlegają późniejszej rewizji. Gwoli ścisłości, ta ostatnia (za I kwartał) była akurat w dół.

Jeśli zebrać poszczególne wypowiedzi dotyczące kondycji gospodarki i ryzyka ewentualnej recesji z ostatnich tygodni, Janet Yellen, Joe Biden, Jerome Powell, czy rzecznik Białego Domu (Karine Jean-Pierre), powoływali się na wciąż mocny rynek pracy. I to w dużej mierze w oparciu o jego kondycję trzymali się retoryki braku recesji w USA, bagatelizując podręcznikowe definicje, czy twarde dane makro. Można przekornie rzec, że to czy USA są w recesji, czy nie, jest kwestią wtórną (nazewnictwa), skoro gospodarka zachowuje się w wielu miejscach, jakby już od dawna w recesji była.

Warto przypomnieć choćby takie kwestie jak kondycja aktywów finansowych i rynku nieruchomości w związku z prowadzoną od listopada jastrzębią retoryką. A to na wycenach aktywów generuje się teraz odwrócony efekt majątkowy (https://tavex.pl/efekt-bogactwa-w-walce-z-inflacja/). W środowym wpisie zamieszczałem także wykresy zmian realnych dochodów, czy rosnącego zadłużenia gospodarstw domowych na kartach kredytowych. To wszystko przekłada się na silnie spadające wskaźniki sentymentu, a że w większości mają one charakter wyprzedzający, łatwo się domyśleć, jak popyt w gospodarce kształtować może się w kolejnych miesiącach (będzie się ograniczał do coraz bardziej niezbędnych dóbr) i jak przełoży się to na wyniki spółek.

Kluczowe znaczenie rynku pracy

I tu dochodzimy do sedna, czyli przełożenia tych zmian na rynek pracy. Co do zasady jego kondycja ma zwykle charakter opóźniony. Innymi słowy gdyby zbudować łańcuch zdarzeń, to: Fed zapowiada podwyżki stóp => faktycznie je podnosi (mocniej, niż zapowiadał) => przecenia aktywa finansowe i przygasza popyt na nieruchomości => ich posiadaczom pogarsza się sentyment (odwrócony efekt majątkowy) => widząc spadki wycen ograniczają wydatki na konsumpcję (70% amerykańskiego PKB) => w realnej gospodarce spada popyt (i rośnie nadzieja na powstrzymanie wzrostu inflacji) => spółkom w niej działającym kurczą się przychody (przy jednocześnie rosnących kosztach energii, pracy i otoczeniu zapowiedzi podwyżek podatków) => te stają przed koniecznością rewizji kosztów (w tym pracy) => rynek pracy odczuwa recesję.

Próba utrzymania narracji mocnej gospodarki w oparciu o opóźniony względem niej rynek pracy jest więc mocno ryzykowna. Gdy ten zacznie w końcu odzwierciedlać zmiany, jakie widzimy od miesięcy na pozostałych poziomach, punktu zaczepienia już nie będzie.

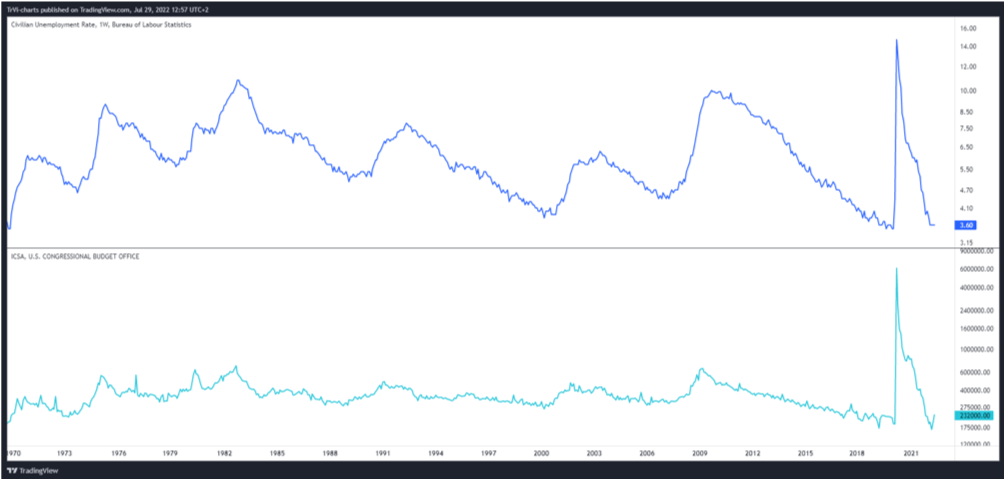

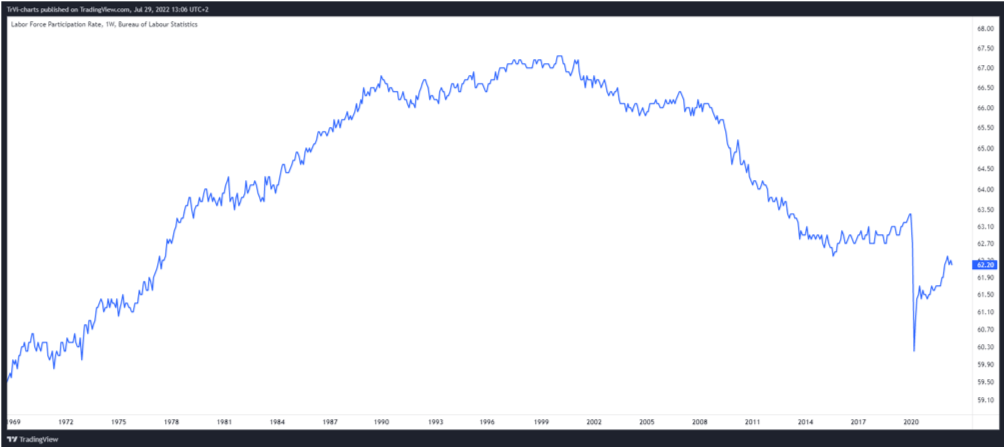

Powyżej wykres stopy bezrobocia w USA (górny panel) i wniosków o zasiłki (dolny panel). To na tych danych w przeważającej mierze opiera się dotychczasowa retoryka silnego rynku pracy. I faktycznie, bezrobocie znajduje się blisko historycznie niskich poziomów, podobnie jak wnioski o zasiłek. Warto jednak wiedzieć, że w USA nie tak łatwo zaklasyfikować się do grona bezrobotnych. Podobnie jak z wieloma innymi danymi (choćby głośnej w ostatnich kwartałach inflacji), także i tutaj cała sztuka tkwi w metodologii. Przy kalkulacji poziomu bezrobocia nie są brane pod uwagę osoby, które znalazły się poza „siłą roboczą”, a więc po jakimś czasie bezskutecznego poszukiwania pracy zrezygnowały z jej szukania. Spojrzenie na dane o stopie bezrobocia warto zatem uzupełnić o wskaźnik społeczeństwa zdolnego do pracy i w nim uczestniczącego. Ten od 2000 roku systematycznie spada.

Zwróćmy także uwagę na covidowe załamanie sprzed dwóch lat. W przeciwieństwie do wykresów stopy bezrobocia, czy wniosków o zasiłki, odbudować się już nie zdołał.

Popyt i podaż na rynku pracy

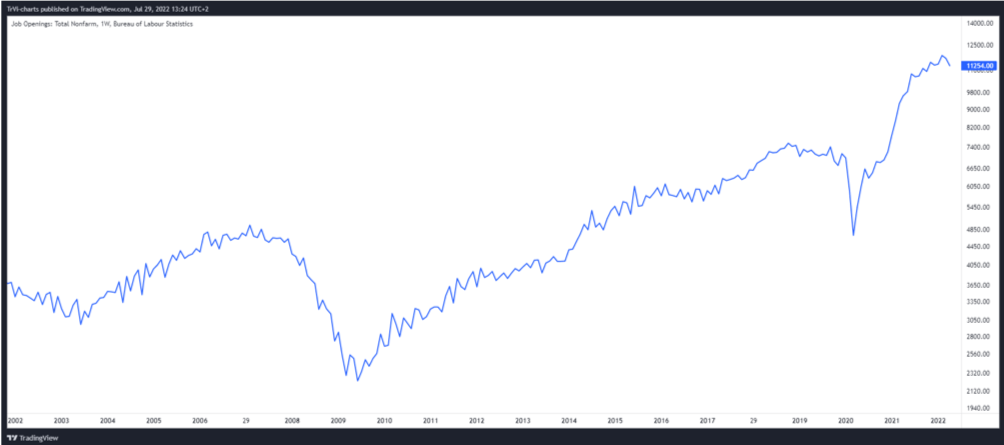

Jak każdy rynek, także i rynek pracy opiera się na popycie i podaży, a więc chętnych do jej podjęcia i ją oferujących. Państwo uzależniające od siebie obywateli, a najłatwiej zrobić to wszelkiej maści zasiłkami, jednocześnie zakłóca siły na rynku pracy. Poprzez zasiłki de facto zniechęca do poszukiwania pracy (case liczenia stopy bezrobocia) i tworzy konkurencję dla firm poszukujących siły roboczej, które albo muszą zaoferować wyższe stawki (będąc przez to mniej zyskownymi), aby przyciągnąć potencjalnych zainteresowanych, albo poradzić sobie bez nich. W jednym i drugim przypadku odbije się to negatywnie na konkurencyjności. Z czasem podmioty bez odpowiedniego zaplecza siły roboczej zakończą działalność, a przez to spadnie podaż dóbr / usług, które wcześniej dostarczyły, czego konsekwencją jest podażowy charakter inflacji. Co rząd zrobi z wyższymi cenami? „Wyrówna” podnosząc zasiłki / dopłaty i błędne koło się zamyka. Poniżej z kolei wykres „wakatów”.

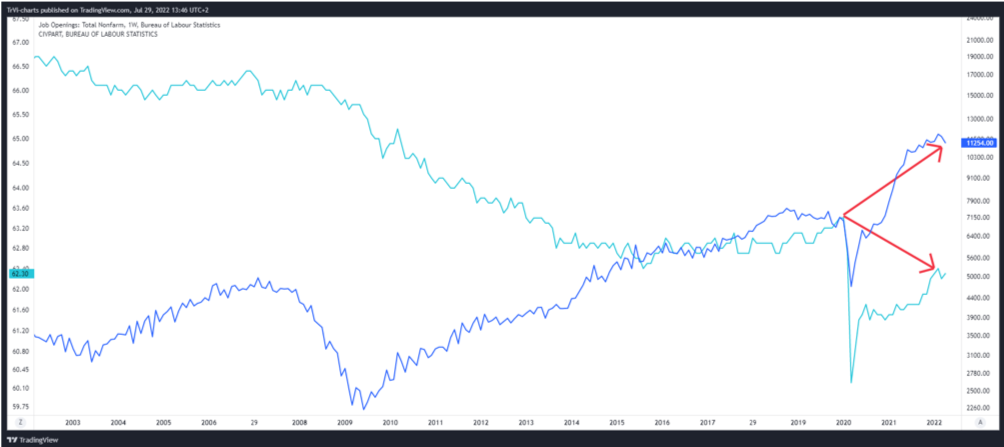

W oczy rzuca się przede wszystkim dynamika zmian od covidowego dołka, gdy panaceum na zamkniętą gospodarkę było rozdanie waluty w formie zasiłków, czeków etc. Od tego czasu widać, jak rynek pracy wręcz „woła” o siłę roboczą, która jednak pracy podejmować nie chce / nie musi / nie może / nie opłaca się (zasiłki). To wołanie dobrze obrazuje poniższy wykres, gdzie nałożyłem na siebie „wakaty” ze stopą partycypacji w rynku pracy, kalibrując je w miejscu poprzedzającym covidowe załamanie sprzed 2,5 roku.

Widać tu więc jak na dłoni coraz większe zniechęcenie do podejmowania pracy i odpowiadający mu wzrost ilości wakatów. Czy tak wygląda mocny rynek pracy, czy też jest to raczej obraz głębokiego niedopasowania? I co najważniejsze, czy patrząc na amerykański rynek pracy przez pryzmat powyższego wykresu, wciąż roztropne jest opieranie na nim założenia silnej gospodarki?

Dlaczego może to być ważne dla inwestorów? Bowiem resztki jastrzębiej retoryki, które Fed sobie pozostawia, opierają się w sporej mierze na owym rynku pracy. Gdy jednak gospodarcza rzeczywistość dopadnie poruszające się w nim podmioty i w konsekwencji ilość wakatów zacznie się kurczyć (nie dlatego, że znaleźli się chętni do podjęcia pracy, tylko podmioty pracę oferujące zaczną z rynku wypadać), Fed zrobi to, co zawsze wychodziło mu najlepiej – przyspieszy tempo niszczenia waluty. A inwestorzy przyspieszą pogoń za twardymi, pro-inflacyjnymi aktywami.

Tomasz Gessner

Cena złota (XAU-PLN)

15316,30 PLN/oz

- 242,40 PLN

Cena srebra (XAG-PLN)

218,18 PLN/oz

- 9,61 PLN