W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Srebro poniżej 20 USD – problem, czy wręcz przeciwnie?

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 04.07.2022

Cena złota (XAU-PLN)

15702,60 PLN/oz

+ 50,00 PLN

Cena srebra (XAG-PLN)

233,86 PLN/oz

+ 0,06 PLN

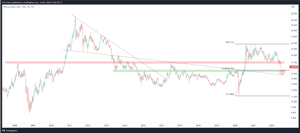

Rosnąca dynamika jastrzębiej retoryki Fedu, ale i pozostałych banków centralnych, zbiera już coraz bardziej zauważalne żniwa. Zarówno po stronie twardych danych makro, które sygnalizują realne zagrożenie recesją w USA (drugi kwartał, podobnie jak pierwszy, ma spore szanse zakończyć się ujemnym PKB), jak i sentymentu na rynkach finansowych. Akcje i obligacje zaliczyły rekordowo słaby kwartał i pierwsze półrocze, ale obronną ręką wyszedł w tym czasie koszyk surowców. Ostatnie tygodnie zaczęły jednak również i tutaj sygnalizować realizacje solidnych zysków z ostatnich dwóch lat. Odbija się to także na sentymencie wokół metali szlachetnych. O ile złoto radzi sobie na tle pozostałych aktywów cały czas bardzo dobrze, o tyle bardziej przemysłowe srebro zakończyło miniony tydzień zejściem pod dość ważny poziom wsparcia, jakie znajdziemy w rejonie 20 USD. To nad tym poziomem prowadzony był od niemal dwóch lat ruch boczny po pamiętnym, dynamicznym wybiciu z 2020 roku.

Powyżej dolarowa cena srebra na wykresie tygodniowym. Fakt utraty pułapu 20 USD niewątpliwie komplikuje techniczną sytuację. Spójrzmy zatem, z jakimi konsekwencjami może się to teraz wiązać. Kolejną, kluczową strefą, do której mogła zostać otwarta droga, jest 17,50-18,50 USD (czerwone koło na wykresie). Oznaczałoby to ok. 12% potencjał do spadku. Wielu uczestników rynku wskazuje jednak na 18,50 USD, co zwykle oznacza, że albo cena tam w ogóle nie dojdzie, albo właśnie zostanie jeszcze przynajmniej na chwilę przestrzelona.

Rozpatrując techniczną sytuację warto się jednak skupić na tym, co jest korektą czego. Jak widać, trend spadkowy, rozpoczęty szczytem z 2011 roku, został tu zakończony w 2016 roku. Dalej w kolejnych latach przeszedł w fazę akumulacji, by książkową pułapką modelu Wyckoffa (wykres powyżej – faza Spring) zakończyć się wyczyszczeniem stop lossów w 2020 roku i wykonać wybicie w górę. Należałoby zatem przyjąć, że konsolidacja / cofnięcie (faza re-akumulacji) od sierpnia 2020 roku jest formą fali B, a więc korekty impulsu, który pojawił się zwrotem z 2020 roku. Innymi słowy widoczne aktualnie cofnięcie należałoby postrzegać technicznie jako okazję do zakupów przed nową, kolejną falą wzrostową. Możliwe również, że i w tym przypadku utrata podstawy dotychczasowej konsolidacji okaże się pułapką. O tym jednak przekonamy się, jeśli w relatywnie krótkim czasie cena powróci wyraźnie powyżej 20 USD (a najlepiej powyżej 21,50-22 USD), ponownie wchodząc w obszar trendu bocznego z ostatnich dwóch lat. Okres wakacyjny ma spore szanse tę kwestię wyjaśnić.

Rozpatrując spadkowe potencjały dla ceny srebra warto mieć też na uwadze jego relatywną wycenę względem innych aktywów. Powyższy wykres pokazuje, jak srebro radzi sobie względem koszyka surowców CRB. Ratio Silver / CRB spadło od sierpnia 2020 roku o ok. 67%. Jeśli porównamy to do poprzednich zakresów cofnięć, te mieściły się w widełkach 56-58%. Jest to więc największy, relatywny spadek na przestrzeni ponad 25 lat. Co jednak jeszcze ważniejsze, ratio utrzymuje się od 2005 roku w trendzie wzrostowym, zatem aktualne cofnięcie wciąż postrzegać można jako korektę. Fale impulsów i korekt zaznaczyłem odpowiednio zielonymi i czerwonymi, ukośnymi liniami. Sugerowałoby to zatem, że potencjał do dalszego osłabienia srebra względem całego koszyka surowców CRB jest już mocno ograniczony.

Srebro okiem polskiego inwestora

Nieco inaczej sytuacja wygląda z punktu widzenia krajowych posiadaczy srebra, którym „pomaga” słaby złoty. Na powyższym wykresie srebra wyrażonego w PLN sytuacja techniczna pozostaje jak na razie bezpieczna, a kluczowe wsparcie (techniczny odpowiednik 20 USD) wyznaczyć można w tym przypadku w rejonie 84 zł.

Koszt wydobycia przekracza 20 USD

Technikę uzupełnić warto także kilkoma kwestiami z zakresu fundamentów. Pamiętajmy, że każdy metal trzeba wydobyć. A tak się składa, że średni koszt wydobycia srebra przekracza obecnie 20 USD. Często określany jest on zresztą „fundamentalną podłogą”. Jeśli ceny spadną poniżej niego, wydobycie srebra wiąże się ze stratą dla kopalni i te wstrzymują się z działalnością, a to oczywiście znajduje swoje przełożenie na spadek podaży i kieruje cenę na wyższe poziomy, które pozwalają wznowić wydobycie. Cena ma zatem prawo spaść poniżej kosztu wydobycia, ale co do zasady nie powinna się tam zadomowić na długo.

Banki bulionowe nie są już zainteresowane spadkami

O ile po mocnych wzrostach cen srebra, gdy rośnie kontraktowa ekspozycja short netto Swap Dealers (banki bulionowe), obawy o cofnięcie stają się słuszne, o tyle teraz z ich strony zagrożenia nie widać. Ekspozycja short netto została bowiem w ostatnich tygodniach wyczyszczona, przechodząc wręcz w long netto. Do tego sukcesywnie swoje zabezpieczenie przed spadkami cen redukują sami producenci srebra, uważani za najlepiej zorientowaną w sytuacji grupę uczestników rynku.

Na powyższym wykresie pozycjonowania Commitments of Traders zaznaczyłem sytuacje, w których Swap Dealers (dolny panel, zielona linia) redukowali w przeszłości ekspozycję short netto. Na zmiany pozycjonowania można też spoglądać w bardziej zagregowany sposób, gdzie pozycje netto producentów i Swap Dealers prezentowane są jako Commercials.

Jest to grupa uczestników, którzy razem niemal zawsze utrzymywali ekspozycję short netto (czerwona linia na poniższym wykresie) i tylko zarządzali jej wielkością. Gdy ten short netto był wyraźnie redukowany (czerwona linia w górę), zwykle oznaczało to przestrzeń do odbicia cen srebra. Jak widać, od covidowej paniki z 2020 roku linia czerwona pnie się w górę, obecnie zbliżając do poziomu neutralnego (coraz mniejsza pozycja krótka netto utrzymywana jest już tylko przez producentów).

Przy analizie raportów Commitments of Traders przypominam tylko, że piątkowa aktualizacja po zakończeniu handlu przedstawia stan na wtorek. W obecnej sytuacji ma to o tyle znaczenie, że zwykle redukcja short netto przez Commercials najsprawniej idzie na spadającym rynku, a ten przyspieszył w końcówce tygodnia, której zgłoszenia już nie obejmują. Należy zatem zakładać, że skala redukcji ekspozycji short netto Commercials jest jeszcze większa.

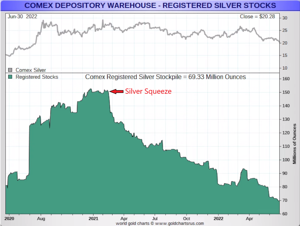

Kurczące się zapasy srebra na Comex

Warto też wspomnieć o zmianach zapasów fizycznego srebra na Comex, gdzie pozycja Registered prezentuje ilość srebra dostępnego jako zabezpieczenie kontraktów terminowych. Uczestnicy rynku, posiadający długą pozycją i realizujący rozliczenie w postaci fizycznej dostawy, zaspokajani są właśnie z tych zapasów.

Źródło: SD Bullion

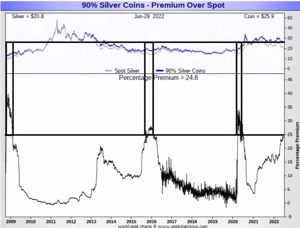

Jak widać, od ponad roku zapasy skurczyły się już o ponad połowę, z ponad 150 mln uncji do poniżej 70 mln uncji obecnie. Obserwatorzy rynku srebra zapewne pamiętają słynną akcję Silver Squeeze z początku 2021 roku, gdzie indywidualni inwestorzy rzucili się na rynek srebra znając skalę jego zalewarowania, po uprzednich, słynnych sukcesach wyciśnięcia krótkich na akcjach GameStop. Choć zabrali się wówczas za złamanie rynku srebra w niewłaściwy sposób, a więc angażując w długie pozycje na kontraktach terminowych (bądź ETFach na nich bazujących), akcja przynosi do tej pory wymierny skutek. Zwróciła bowiem uwagę społeczności inwestorów na temat srebra, jego roli monetarnej, ale i zastosowań i zapotrzebowaniu w kolejnych latach w przemyśle (solary, EV), skali zalewarowania kontraktów terminowych, ale i wykrytych do tej pory manipulacji banków bulionowych (czego konsekwencją jest bardzo atrakcyjna, relatywna i nominalna wycena). Od lutego ubiegłego roku widoczny jest na rynku systematycznie utrzymujący się popyt na fizyczne srebro, a jedną z jego konsekwencji jest sukcesywne odrywanie się u wielu dealerów na świecie cen fizycznego metalu względem kontraktowej, papierowej ceny. W przeszłości wysokie marże kurczyły się zwykle poprzez wzrost cen spot, a nie spadków cen fizycznego metalu.

Źródło: Arcadia Economics

Rosnące marże i spadające zapasy na Comex to także kombinacja, która może sugerować coraz mniejszą dostępność fizycznego srebra. W tej sytuacji można to potraktować jako pewną podpowiedź odnośnie szans utrzymania się na dłużej dolarowej ceny srebra pod poziomem kosztu wydobycia.

Atrakcyjna relacja zysku do ryzyka

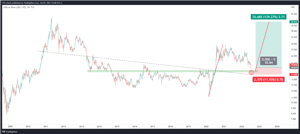

Zainteresowanie się srebrem w obecnym momencie, poza aspektami fundamentalnymi, wydaje się też ciekawą opcją ze względu na stosunek zysku do ryzyka. Jeśli bowiem przyjąć, że dolarowa cena ma miejsce do spadku w stronę 17,50-18,50 USD (przyjmijmy dolne widełki), natomiast kolejna, średnioterminowa fala wzrostowa miałaby szanse wyprowadzić rynek pod historyczne szczyty, a asekuracyjnie przyjmując wykonać równość z falą z 2020 roku, która wypadałaby w rejonie 45,5 USD, otrzymujemy w tej sytuacji ryzyko na poziomie ok. 12% i potencjał rzędu 130%.

Tomasz Gessner

Cena złota (XAU-PLN)

15702,60 PLN/oz

+ 50,00 PLN

Cena srebra (XAG-PLN)

233,86 PLN/oz

+ 0,06 PLN