W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Starcie gigantów na metalach poza rynkiem

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 22.06.2023

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN

Analizując rynek kontraktów terminowych na metale szlachetne, a dokładniej pozycjonowanie poszczególnych grup uczestników, zwykle spoglądamy na cotygodniowe raporty Commitments of Traders, z naciskiem na to, jak ustawiają się banki bulionowe (główna siła podażowa), a także jak perspektywy metali postrzegają ich producenci, dla których rynek terminowy daje możliwość zabezpieczenia cen przed ewentualnymi spadkami.

Poza rynkiem kontraktów terminowych, notowanych na nowojorskiej COMEX, funkcjonuje też tzw. rynek pozagiełdowy (OTC – Over-the-Counter), gdzie dwie strony zawierają pomiędzy sobą transakcje, które nie są widoczne na rynku regulowanym (giełdzie). Dobrym tego przykładem są chociażby kontrakty na różnice kursowe, a więc popularne CFD, gdzie dochodzi de facto do transakcji między klientem, a brokerem. Broker może, ale nie musi, zabezpieczyć się (pozbyć ryzyka) wysyłając zlecenie klienta na giełdę.

Do transakcji pozagiełdowych dochodzi także między bankami bulionowymi, których działania śledzi Biuro Kontrolera Waluty, które znajdziecie w finansowych mediach najczęściej pod skrótem OCC (The Office of the Comptroller of the Currency). Z publikowanych na zakończenie każdego kwartału raportów, możemy się dowiedzieć m.in., jak prezentowało się zaangażowanie poszczególnych banków na rynku pozagiełdowych instrumentów pochodnych w poszczególnych kategoriach. Choć raport dotyczy przede wszystkim instrumentów na stopę procentową i dług, znajdziemy tam także część poświęconą metalom szlachetnym. Celem tego raportu jest ograniczenie i wyeliminowanie poważnych zagrożeń dla banków i systemu finansowego, wynikających ze zbyt dużej koncentracji lub nadmiernego ryzyka pozycji w instrumentach pochodnych.

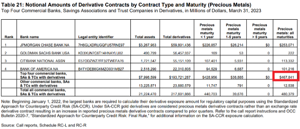

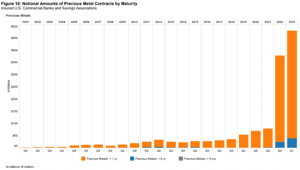

15 czerwca opublikowany został najnowszy raport, obejmujący I kwartał tego roku. Znajdziemy w nim potwierdzenie widocznej już od lat koncentracji czterech banków na rynku metali szlachetnych. Ich udział stanowi 97% wszystkich objętych kontrolą banków, a łączna ich wartość na koniec marca wyniosła 467,8 mld USD. Zapewne nie zdziwi nas obecność JPMorgan. Poza nim na kolejnych miejscach mamy też Goldman Sachs, Citibank oraz Bank of America.

W obecnym raporcie najbardziej uwagę przykuwać może rozrastanie się tych pozycji. Powyżej tabela z ostatnich ponad 20 lat. Silny skok w ubiegłym roku (a więc na zakończenie IV kwartału) był zasługą zmiany klasyfikacji złota, które wcześniej zaliczane było do surowców, a teraz znalazło się w jednym segmencie ze srebrem. Jedna z teorii głosi, że stało się tak, aby nieco zamaskować rozrastającą się pozycję Bank of America na srebrze. A ponieważ złoto jest znacznie większym rynkiem, zatem takie maskowanie było dość łatwe.

Zmiana wartości tych pozycji jest oczywiście ściśle powiązana ze zmianą cen. Dopiero po odfiltrowaniu zmian cen zobaczymy, czy ich ilość uległa zmianie. W I kwartale tego roku cena złota wzrosła o 9%, natomiast ceny srebra pozostały bez większych zmian. Jednak zamiast 9% wzrostu, pozycja JPMorgan wzrosła o 53 mld USD (do 253 mld USD), a więc o 25%, natomiast Bank of America o 34 mld USD (do 101 mld USD), czyli aż 50%.

Analizujący szczegółowo te raporty Ted Butler spekuluje, że Bank of America znajduje się tu po stronie krótkiej, a drugą stroną transakcji jest, mający zdecydowanie większe (5 dekad) doświadczenie na rynkach metali szlachetnych JPMorgan. Ponieważ w raporcie tym złoto i srebro znajdują się w jednej pozycji, nie wiemy szczegółowo, jaki był udział zmian oddzielnie dla złota i srebra. Biorąc jednak pod uwagę widoczne od miesięcy kłopoty z pozyskaniem srebra na rynku (chociażby topniejące zapasy giełd w Nowym Jorku, Londynie i Szanghaju => https://tavex.pl/kontynuacja-drenazu-skarbcow-srebra/), jest raczej mało prawdopodobne, aby pozostało go dużo (o ile w ogóle) do wyleasingowania pod krótką sprzedaż. Można zatem założyć, że ten przyrost wartości pozycji w metalach szlachetnych opiera się w przeważającej mierze o rynek złota.

Co to oznacza dla rynku metali?

Tak silnie rosnące zaangażowanie banków w segmencie metali szlachetnych w transakcjach pozagiełdowych może sygnalizować, że te pozycjonują się na jakiś większy ruch cenowy. Jeśli ocena Teda Butlera dotycząca tego, że w tych transakcjach JPMorgan znajduje się po długiej stronie rynku jest właściwa, a na rozegranie krótkiej strony rynku zdecydował się znacznie mniej doświadczony w tej klasie aktywów Bank of America, przed nami bardzo interesujące starcie gigantów. Starcie, w którym intuicyjnie faworytem wydaje się ten ze znacznie większym doświadczeniem, obstawiający scenariusz wzrostu cen metali szlachetnych.

Tomasz Gessner

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN