W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Turecki game over

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 31.05.2023

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN

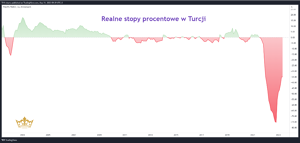

W miniony weekend odbyła się druga tura wyborów prezydenckich w Turcji, które po raz trzeci wygrał Recep Tayyip Erdogan. To z kolei dość ważna wskazówka dotycząca tego, czego możemy się spodziewać chociażby po tureckiej polityce monetarnej, w której ustalanie od dłuższego czasu pośrednio się angażował. Zdaniem wielu zewnętrznych obserwatorów, stopy procentowe były na zdecydowanie za niskim poziomie w stosunku do inflacji. Gdy inflacja zaczyna się wymykać spod kontroli, jest to dla rządzących bardzo trudna decyzja, bowiem najczęściej skutecznym sposobem jej opanowania jest mocne uderzenie we wzrost gospodarczy wysokimi stopami. Erdogan wybrał jednak ścieżkę zatopienia tureckiej waluty, z której to ścieżki nie ma już powrotu, a pieczętuje ją kolejna, prezydencka kadencja. Poniżej wykres realnych stóp procentowych w Turcji (stopa procentowa minus inflacja).

Dla sporej części społeczeństwa w takim otoczeniu stało się jasne, że po otrzymaniu liry należy ją szybko konwertować na twarde waluty lub złoto. Dokładnie tak zaczyna się hiperinflacja, a więc utrata zaufania do obowiązującego środka rozliczeniowego. Spójrzmy teraz na kurs dolara w relacji do tureckiej liry.

Jest to wykres miesięczny, a więc każda świeca oznacza jeden miesiąc. Zwróćcie uwagę na dość dziwne zachowanie na przestrzeni od października do lutego (oznaczone pomarańczową elipsą), gdy po powrocie do maksimów piku z grudnia 2021, kurs wyraźnie się przy maksimach stabilizował. Jak się okazuje, Bank Centralny Turcji pozbywał się w tym czasie swoich rezerw walutowych, aby stabilizować kurs i dać tym samym obywatelom złudzenie panowania nad sytuacją.

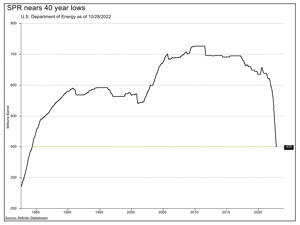

W tym miejscu aż prosi się o nawiązanie do podobnego zagrania administracji Bidena, która na kilka miesięcy przed listopadowymi wyborami połówkowymi w USA pozbywała się strategicznych rezerw ropy (wykres powyżej), aby zbijać ceny paliw i nie psuć Amerykanom humorów podczas wizyty na stacjach benzynowych.

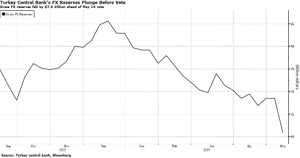

Jak wyglądają tureckie rezerwy walutowe?

W tygodniu poprzedzającym pierwszą turę wyborów prezydenckich (14. maja) rezerwy walutowe spadły o 7,6 mld USD do poziomu 60,8 mld USD. Był to największy tygodniowy spadek od 2000 roku.

Nieco gorzej wygląda to już jednak na poziomie rezerw netto (na 19. maja -3 mld USD), a więc po uwzględnieniu funduszy zagranicznych. W ostatnich latach Ankara zabezpieczyła około 28 miliardów dolarów w transakcjach swapów walutowych ze Zjednoczonymi Emiratami Arabskimi, Katarem, Chinami i Koreą Południową, z których większość uważa się za rezerwy tureckiego banku centralnego. Ponadto w ostatnim czasie, zamiast transakcji swapowych z zagranicznymi odpowiednikami, Bank Centralny Turcji preferował konta depozytowe, co oznacza, że zamiast lokalnych walut, do systemu wprowadzane były dolary lub euro (służące do obrony kursu).

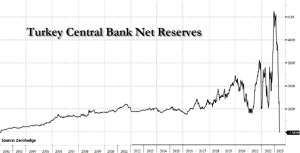

Jak widać, możliwości obrony kursu się wyczerpują, ale też po wygranych wyborach nie ma już sensu owego kursu bronić, co widać po jego zachowaniu w ostatnich dniach. Na tureckiej walucie kreskę postawiły też największe banki inwestycyjne, jak Goldman Sachs czy Morgan Stanley. Według tego drugiego, w przypadku braku konwencjonalnego zacieśniania polityki monetarnej, scenariuszem bazowym dla USD/TRY do końca roku jest poziom 28, co względem obecnych poziomów oznaczałoby kolejne 35% umocnienia dolara.

Czy polityka Erdogana może się zmienić? Wygląda na to, że dotarł on do miejsca, z którego nie ma już odwrotu. W tym kontekście znamienne niech będzie nagranie z minionej niedzieli przy lokalu wyborczym, gdzie rozdawał bezpośrednio liry swoim zwolennikom.

Znając epizody upadających walut, nie będzie też chyba tajemnicą, jak radzą sobie twarde aktywa w nich wycenione.

Tomasz Gessner

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN