W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

W poszukiwaniu relatywnej siły w złocie

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 13.04.2022

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN

W długoterminowej alokacji kapitału w poszczególnych klasach aktywów inwestorzy mierzyć się muszą nie tylko z perspektywami instrumentów wyrażonych w walucie, ale także innymi aktywami, benchmarkami (indeksy) czy chociażby inflacją. Zadanie doboru instrumentu na długi termin można sobie ułatwić przeglądając ich wzajemne relacje względem siebie z przeszłości. Takie podejście eliminuje de facto inflację (nie bierzemy pod uwagę wyceny w walucie), bowiem patrzymy np. na to, ile nieruchomości można kupić za uncję złota, ile uncji kosztuje indeks giełdowy, czy jakiekolwiek użyte do porównania aktywo finansowe lub materialne. Umiejętne poruszanie się po ratio aktywów względem siebie daje realne szanse dostrzeżenia tanich aktywów, a co za tym idzie zwiększenia siły nabywczej w długim terminie. W praktyce bowiem nie chodzi o to, aby gromadzić systematycznie dewaluowaną inflacją walutę, ale aby nasze aktywa można było co jakiś czas wymieniać na coraz większe ilości innych aktywów.

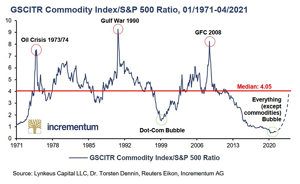

Po ponad dekadzie hossy na Wall Street inwestorzy mogą sobie obecnie zadać pytanie, jaka klasa aktywów stała się niedowartościowana względem akcji. Z pomocą przychodzi doskonale znany wykres Incrementum AG, pokazujący 50-letnią relację sektora surowców do S&P500. Choć to stan sprzed roku, do tej pory bardzo niewiele się zmieniło. Widząc coś takiego intuicja podpowiada, że z czasem część kapitału ma prawo zacząć migrować z rynku akcji, który jest po ponad dekadzie silnych wzrostów, w kierunku surowców, dla których jest obecnie stworzone bardzo sprzyjające otoczenie wysokiej i wciąż rosnącej inflacji. W kontekście metali szlachetnych interesuje nas z kolei skala rzeczywistych, ujemnych stóp procentowych, która przekracza obecnie nawet ekstrema z dekady lat ‘70.

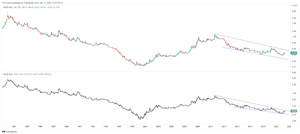

Jednym z popularnych indeksów surowcowych jest CRB (Commodity Research Bureau), którego wykres widać powyżej. Od dołka covidowej paniki wykonał już bardzo silny ruch, co widzimy na przykładzie wielu surowców, zwłaszcza energetycznych, czy rolnych. Bezdyskusyjny wydaje się też sygnał długoterminowej zmiany trendu na wzrostowy. W skład tego indeksu wchodzą również metale szlachetne (7%), na których aż tak spektakularnych wzrostów w ostatnich dwóch latach nie oglądaliśmy. Spójrzmy zatem na to, jak np. zachowuje się złoto w relacji co indeksu CRB.

Jak widać, od okolic maja 2020 roku koryguje się względem CRB. Skala tej 2-letniej korekty jest już spora i co ważne zbliża się w rejon długoterminowego, horyzontalnego wsparcia. Można zatem przyjąć, że gdyby w segmencie surowców pojawiła się teraz jakaś korekta, realizujący zyski zaczną rebalansować portfel w kierunku aktywów, które dostarczyły do tej pory niższych stóp zwrotu, ale fundamentalnie cały czas pozostają zasadne. Ratio złota do CRB miałoby zatem szansę zatrzymać spadek i zacząć się ponownie kierować w górę, zgodnie z długoterminowym, wciąż obowiązującym trendem.

Skoro wiemy już, że sektor surowców jest historycznie wciąż tani względem amerykańskiego rynku akcji, a z kolei względem sektora surowców złoto jest po solidnej, 2-letniej korekcie, zatem proponuję spojrzeć na to, jak złoto zachowuje się względem S&P500 oraz Nasdaq Composite w długim terminie.

Trwający od 2011 roku trend spadkowy nie jest tu niespodzianką. To wtedy pojawiły się lokalne szczyty na rynku złota, a jednocześnie przez ten okres trwała hossa na Wall Street. Jak jednak widać, ruch spadkowy ma w tym przypadku wymowę korekty, a ustanawianie nowych dołków przychodzi już w ostatnich kwartałach z coraz większym trudem. W takiej sytuacji warto przejść na niższy interwał i zobaczyć, czy przypadkiem nie zaczynają się tam pojawiać sygnały zwiastujące wyczerpywanie spadku. Na wykresach tygodniowych dostrzeżemy już budowane od roku koncepty odwróconej głowy z ramionami, a więc struktury kończącej spadek. Te układy posłużyć tu zatem mogą jako baza do wyprowadzenia wybicia z trwających od 2011 roku ruchów korekcyjnych, a w konsekwencji wejścia w okres, w którym złoto dostarczało będzie wyższych stóp zwrotu od amerykańskiego rynku akcji.

W sytuacji, w której inwestorzy dostrzegą szansę w długoterminowej zmianie relatywnej siły jednego aktywa względem drugiego, a więc w tym przypadku amerykańskiego rynku akcji, czy szerokiego sektora surowców względem złota, mają prawo uruchomić się przepływy kapitału doważające poziom alokacji w złocie. Część z inwestorów zamiast śledzić wykresy ratio spogląda po prostu na historycznie dostarczane stopy zwrotu, a dokładniej na to, jak się one zmieniają. Można zatem przyjąć, że przy takim porównaniu zauważyli też to, co widać na poniższym wykresie, a więc rocznych stóp zwrotu ze złota, ETF’u TLT (amerykańskie, długoterminowe obligacje) oraz indeksów S&P500, Nasdaq oraz bliższego nam DAX’a.

I ten sam wykres za okres ostatnich 6 miesięcy.

Jak na razie zmiany kierunku przepływu kapitału są ledwo zauważalne. Widać to chociażby po tym, że wokół rynku metali szlachetnych nie ma żadnej euforii, pomimo złota oscylującego kilka procent pod szczytami wszech czasów. Taki okres względnego spokoju jest zwykle optymalny do dokonywania rebalansowania portfeli. Warto mieć też na uwadze politykę Fedu, który dokonując zacieśniania monetarnego siłą rzeczy zacznie wypychać z rynku akcji i długu kapitał. I ten kapitał będzie poszukiwał dla siebie miejsca. A poszukując go spojrzy na to, co jest relatywnie tanie.

Tomasz Gessner

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN