W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Wielkie odliczanie przed szczytem BRICS

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 21.08.2023

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 209,70 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 7,76 PLN

Choć cały czas jesteśmy w środku sezonu ogórkowego i rynek metali swoją zmiennością nie zachwyca, nie jest też tak, że w otoczeniu informacyjnym jest kompletna cisza. Spójrzmy zatem na to, co pozostawiły po sobie ostatnie tygodnie.

Artykuł dostępny jest także w wersji video:

Informacją numer jeden była zdecydowanie decyzja agencji Fitch o obniżeniu ratingi kredytowego USA z potrójnego A do AA+. Stało się to pomimo rozwiązania kryzysu pułapu zadłużenia i nieco zaskoczyło inwestorów. Za decyzją stały obawy o pogorszenie sytuacji fiskalnej w ciągu najbliższych trzech lat i powtarzające się negocjacje w sprawie limitu zadłużenia. W pierwszej reakcji, a więc wzrostu awersji do ryzyka, inwestorzy zaczęli uciekać paradoksalnie w amerykański dług. Chwilę później rynek zdał sobie jednak sprawę z tego, że to przecież właśnie rating kredytowy został obniżony i rynek zaczął się zachowywać bardziej logicznie, a więc ruszył do wyprzedaży obligacji. Rentowności najpopularniejszych 10-latków rosną w ostatnich tygodniach coraz wyraźniej, a na wykresie pojawia się ryzyko opuszczenia całej, 10-miesięcznej konsolidacji górą. Konsolidacji, która i tak ma technicznie kontynuacyjną wymowę.

W kontekście rosnących rentowności długu i konsekwencji dotychczasowej serii podwyżek stóp procentowych, warto też wspomnieć o silnie rosnących odsetkach od rządowego zadłużenia, które zbliżyły się już do 1 bln USD, zajmując w budżecie czy względem PKB coraz większą pozycję. Te odsetki będą natomiast niebawem stanowić niemały problem.

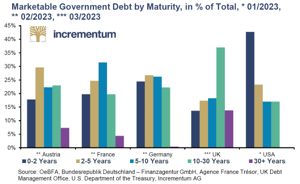

Jeśli spojrzycie do ostatniego raportu In Gold We Trust autorstwa Incrementum, na 52. stronie znajdziecie wykres pokazujący jaki procent amerykańskiego długu będzie wymagał rolowania w najbliższych latach. Jak się okazuje, ponad 40% amerykańskiego zadłużenia to dług o zapadalności do dwóch lat, a ok. ¼ długu ma termin zapadalności do 5 lat. W tej sytuacji, aby wykupić obligacje trzeba będzie wyemitować w ich miejsce kolejne, ale już na obecnych warunkach rynkowych, a więc stopach znacznie wyższych, aniżeli 2 lata temu.

Jeśli spojrzycie na rentowności 2-letnich, amerykańskich obligacji, w okolicach 2021 roku miesiącami przebywały one na poziomie rzędu 0,1-0,2%. Obecnie to ok. 5%. Koszt rządowego zadłużenia to jedno, ale po raz pierwszy poziom 1 bln USD przekroczyła wartość zadłużenia Amerykanów na kartach kredytowych, a więc jednej z najdroższych w obsłudze form zaciągania zobowiązań.

Zadłużenie z tytułu kart kredytowych w USA po raz pierwszy w historii przekroczyło 1 bln USD. Zadłużenie, w które biją teraz wysokie stopy procentowe.https://t.co/tdCv7yqBAt

— Tavex Research (@TavexPL) August 14, 2023

Te rosnące w ostatnich tygodniach rentowności obligacji, wraz z umacniającym się dolarem, były co do zasady nieco bardziej wymagającym otoczeniem dla złota. To jednak i tak trzymało się nieźle. A skoro zahaczyliśmy o złoto, JPMorgan zaczął się w bardziej optymistycznym tonie wypowiadać o perspektywach kruszcu, powołując się przede wszystkim na otoczenie mających przyszłym roku spadać stóp procentowych. Według banku docelowa cena złota w ostatnim kwartale przyszłego roku miałaby się znaleźć na poziomie 2175 USD. Wątek wyższych cen złota pojawił się też w mainstreamowej CNBC, gdzie cytowany był założyciel Livermore Partners, oczekujący 2500 USD za uncję pod koniec przyszłego roku.

Najniższa ilość otwartych pozycji na kontraktach na złoto od 5 lat! pic.twitter.com/4Vvr58JC1Y

— Tavex Research (@TavexPL) August 14, 2023

W kontekście kontraktowego handlu na złocie na COMEX zwróćcie też uwagę na najniższą od 5 lat ilość otwartych pozycji. Przed nami zapewne cykliczna odbudowa zaangażowania uczestników rynku. Spójrzcie, jak w przeszłości złoto radziło sobie w sytuacjach, gdy ilość otwartych pozycji ponownie rosła.

Do wątku aktywności na kontraktach na złoto dorzucić możemy także sporą niespodziankę w ostatnim raporcie Commitments of Traders dla srebra. Jeszcze przed trzema tygodniami banki bulionowe zaczęły wyraźnie ponownie grać na spadek cen. Teraz ich krótkie pozycje zostały pokryte i ekspozycja przeszła w niewielki long netto. W przeszłości takie wyjście z shortów zwykle pojawiało się w otoczeniu rynkowego dołka.

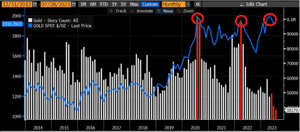

Bardzo interesujący wykres pojawił się ostatnio także w Bloombergu. Jasnymi słupkami zaznaczona jest ilość artykułów na temat złota, natomiast linia niebieska to cena złota. Zauważcie, że o ile w przypadku szczytu z 2020 i 2022 roku pokrycie w mediach finansowych było solidne, o tyle w trakcie podejścia pod analogiczne poziomy w maju tego roku o złocie w mediach było znacznie ciszej. Nie mówiąc już o tym, jak zainteresowanie mediów kruszcem wyglądało w czerwcu i lipcu, reprezentowanych dwoma ostatnimi słupkami. Taka cisza na aktywie znajdującym się kilka procent od ATH to co do zasady pozytywny znak. Idealnie, gdy trend kontynuowany jest właśnie w ciszy czy po tzw. ścianie strachu, zamiast w świetle jupiterów i w euforycznych nastrojach.

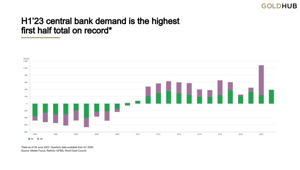

Dalej w kontekście złota przechodzimy do banków centralnych, gdzie na uwagę zasługują zasadniczo dwie informacje. Pierwszą z nich jest podsumowanie zaraportowanych zakupów w I półroczu, które wyniosły 387 ton i było to pod tym względem najlepsze pierwsze półrocze od 2000 roku, a więc odkąd Światowa Rada Złota prowadzi te kalkulacje.

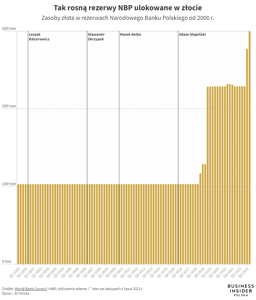

Z kolei drugim newsem jest sytuacja na krajowym podwórku, gdzie w lipcu NBP kontynuował zwiększanie rezerw złota, dokupując 22,4 tony. Był to 4. miesiąc zakupów z rzędu, natomiast bilans tychże czterech miesięcy to ponad 70 ton złota, co podprowadza nasze rezerwy do poziomu 299 ton. Jeśli trzymać się złożonej w 2021 roku deklaracji Adama Glapińskiego, NBP może w kolejnych miesiącach dołożyć jeszcze przynajmniej 30 ton.

W ostatnim czasie uwagę zwrócić powinny dane o inflacji za oceanem. Zarówno konsumencka, jak i producencka, najłatwiejszą drogę w dół mogą mieć już za sobą, co widać chociażby po kończącym się, sprzyjającym efekcie bazy. W przypadku CPI lipiec pokazał wzrost o 3,2%, przerywając pasmo 12 miesięcy spadającej CPI z rzędu. Analogicznie wyglądało to w przypadku inflacji PPI. Z jednej strony możliwość ponownego odreagowania inflacji powinna straszyć inwestorów w metale szlachetne, bowiem może odsunąć w czasu moment rozpoczęcia obniżek stóp za oceanem, o opcji kolejnej podwyżki nie wspominając. Z drugiej jednak strony przypomnijcie sobie, co chwilę wcześniej mówiliśmy o bijących po kieszeni odsetkach od obecnego zadłużenia, zarówno na poziomie rządowym, jak i prywatnym, a także konieczności rolowania krótkoterminowych obligacji po obecnym koszcie pieniądza. Brzmi więc jak potrzask dla Fedu.

W tym kontekście warto mieć z tyłu głowy scenariusz przebiegu inflacji z dekady lat ‘70. Gdyby wzorować się na tym okresie, skopiować jego przebieg i nałożyć go na obecną sytuację, aktualna próba wyhamowania spadku inflacji mogłaby odpowiadać dołkowi z 1976 roku, po którym wystąpiła jeszcze jedna fala. Co działo się w tym otoczeniu z metalami, wiecie już chyba doskonale.

Do amerykańskiej inflacji swoje trzy grosze dokładać może też zagranie Saudów, którzy ograniczając wydobycie próbują tworzyć presję na wzrost cen ropy. Pamiętajmy, że przed ubiegłorocznymi, połówkowymi wyborami w USA próbowano walczyć z inflacją pozbywając się rezerw strategicznych. Sęk w tym, że do tej pory nie zostały one odbudowane, a wręcz są dalej uwalniane.

Amerykanie deklarują, że przy obecnych cenach nie będą uzupełniać rezerw. A co jeśli nie będą mieli wyboru np. po wyczerpaniu rezerw i zostaną zmuszeni do przysłowiowego gonienia rynku? Jaki związek z inflacją mają ceny ropy?

Jak się okazuje, bardzo bliski. Jeśli więc zdarzy się tak, że ceny ropy zaczną ponownie kierować się w stronę rekordowych poziomów, siłą rzeczy powinno to także negatywnie przekładać się na inflacyjną presję, spędzając Fedowi sen z powiek, który zdaje sobie sprawę z lawinowo rosnących kosztów obsługi zadłużenia.

Skoro już o Saudów zahaczyliśmy, nie sposób nie wspomnieć o wyrażonej już oficjalnie chęci przyłączenia się do BRICS kolejnych 23 krajów, o czym informował minister stosunków międzynarodowych i współpracy Republiki Południowej Afryki, Naledi Pandor. Kształt tego gospodarczego bloku po rozszerzeniu widzicie teraz na mapce. W tej grupie najważniejsza jest Arabia Saudyjska. Jej wstąpienie do BRICS może być bowiem początkiem końca petrodolara i ogromnym problemem dla amerykańskiej waluty. Jeśli jednak śledziliście na bieżąco nasze materiały, temat de-dolaryzacji i roli Arabii Saudyjskiej jest Wam doskonale znany.

Co przed nami?

Po przeglądzie najciekawszych informacji z ostatnich tygodni spójrzmy jeszcze na to, co przed nami. Tutaj zdecydowanie tematem numerem jeden będzie szczyt państw grupy BRICS w RPA, który potrwa od wtorku do czwartku. Jest to wydarzenie, na które rynki czekały od wielu już miesięcy. Emocje wokół tego szczytu są bardzo skrajne, od nadawania mu rangi nowego Bretton Woods, po opinie, że w kontekście wpływu na złoto skończy się jak z dyrektywą Basel III, w której także pokładano spore nadzieje. Spotkałem się też z analizami sugerującymi opcję jakiejś zmiany sposobu płatności za surowce, zwłaszcza po przyjęciu do BRICS Arabii Saudyjskiej i Zjednoczonych Emiratów Arabskich. Wzrosnąć tu może rola juana, ale też zarysowany może zostać koncept nowej waluty, którą rozliczać można się będzie w całym bloku państw BRICS. Przypomnijcie sobie też omówiony w video z 24. grudnia wątek płatności za ropę złotem na znacznie bardziej preferencyjnych zasadach, np. dwóch baryłek za gram, co z uwagi na przestrzeń arbitrażową niemal natychmiast podwoiłoby cenę złota. A pamiętajcie, że od lata złoto płynęło z Zachodu na Wschód. Wschód, który może być teraz bardzo zainteresowany rewaluacją wyceny zgromadzonego kruszcu.

Co ciekawe, przyszłotygodniowe kalendarium układa się w taki sposób, że w dniu zakończenia szczytu państw grupy BRICS w RPA jednocześnie rozpoczyna się doroczne, również 3-dniowe sympozjum w Jackson Hole w USA. Gdyby więc na szczycie BRICS pojawił się jakiś duży dla systemu monetarnego news, zachodni politycy, finansiści i bankierzy centralni będą mieli od razu okazję się nad nim pochylić. Gołym okiem widać więc, że nadchodzący tydzień ma prawo z hukiem przerwać wakacyjny marazm na rynkach metali, ale i innych klasach aktywów, których kierunkiem zwyczajowo dyryguje dolar amerykański.

Tomasz Gessner

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 209,70 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 7,76 PLN