W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Wpływ dezinflacyjnych tendencji na decyzję RPP

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 30.11.2022

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN

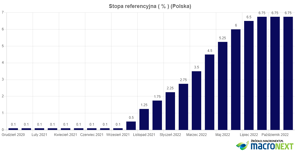

Coraz większymi krokami zbliżamy się do ostatniego już w tym roku posiedzenia Rady Polityki Pieniężnej, które zaplanowane jest na przyszłą środę. RPP na przestrzeni ostatnich dwóch posiedzeń zaskoczyła rynek, pozostawiając stopę referencyjną na niezmienionym poziomie, a więc 6,75%.

Wszystko to odbywało się bowiem w otoczeniu kolejnych, inflacyjnych rekordów. Pamiętać jednak należy, że po pierwsze przy podażowym charakterze inflacji podwyżki stóp procentowych mają znacznie mniejszą siłę oddziaływania (to nie zbyt tani pieniądz jest problemem, a brak odpowiedniej ilości dóbr / usług), a po drugie decyzje RPP znajdują swoje odzwierciedlenie w gospodarce z opóźnieniem. Często porównuje się to do kierowania dużym okrętem, gdzie w celu ominięcia przeszkody manewr należy zainicjować z dużym wyprzedzeniem. Podobnie jak zakończenie manewru.

Pomoc ze strony słabszego dolara

W ostatnich tygodniach w walce z inflacją pojawił się pewien globalny czynnik, a więc lekka poprawa sentymentu inwestycyjnego (oczekiwania na złagodzenie jastrzębiej retoryki Fedu po cofnięciu inflacji w USA i bardzo głęboką inwersję krzywej dochodowości amerykańskich obligacji), korespondująca już zwyczajowo z osłabieniem indeksu dolara amerykańskiego.

Technicznie ostatni zwrot indeksu dolara zdołał rozbić wsparcie w rejonie 107,60, gdzie zlokalizowana była podstawa ostatniego impulsu wzrostowego. W taki sposób otrzymujemy już czytelny sygnał, że układ sił na indeksie dolara zaczyna się zmieniać. Obszar ten zmienił się teraz w opór, który już w minionych dniach zatrzymał próbę odbicia.

Słabszy indeks dolara przekłada się więc na chwilę oddechu dla pozostałych walut względem amerykańskiej, zwłaszcza walut rynków wschodzących, za który cały czas postrzegana jest przez inwestorów Polska. Takie umocnienie złotego na całej linii (dzięki słabszemu dolarowi) oznacza chociażby zmniejszenie presji cenowej towarów, które importujemy.

Konsekwencje umocnienia złotego z ostatnich tygodni Rada Polityki Pieniężnej z pewnością również bierze teraz pod uwagę, podtrzymując wciśniętą pauzę w zakresie kontynuacji podwyżek stóp procentowych.

Globalne trendy dezinflacji

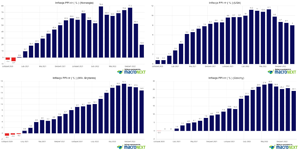

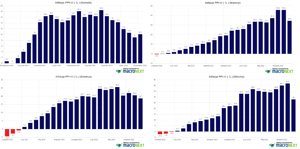

Pewną wskazówką w kontekście dalszych decyzji RPP mogą być dane inflacyjne, które pojawiają się już w ostatnich tygodniach, a wskazują na to, że najprawdopodobniej w tym cyklu szczyt inflacji mógł zostać już odhaczony. Widać to zwłaszcza na poziomie inflacji cen producentów (ta z opóźnieniem przekłada się na CPI), a z europejskich gospodarek przypisuje się to zwłaszcza cofnięciu cen energii w związku z rekordowym zapełnieniem magazynów gazu, jednocześnie historycznie ciepłemu okresowi z ostatnich dwóch miesięcy, ale i efektowi zeszłorocznej bazy. Z danych opublikowanych w listopadzie, tendencja spadku dynamiki cen producentów (w niektórych przypadkach bardzo wyraźna) widoczna jest chociażby w Norwegii, USA, Wielkiej Brytanii, Czechach…

…ale i Kanadzie, Niemczech, Szwecji i we Włoszech.

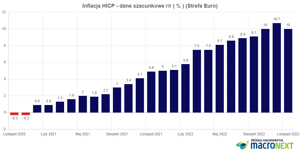

Wstępne dane za listopad o inflacji cen konsumentów HICP (Eurostat) dla całej strefy euro także wskazują na pojawienie się pierwszego ząbka po prawie 1,5 roku nieprzerwanych wzrostów.

Dezinflacyjne argumenty przed posiedzeniem RPP

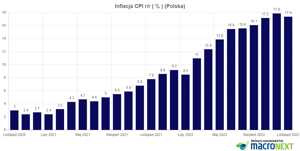

To poprawiające się otoczenie w zakresie wytracania dynamiki wzrostu cen koresponduje też z naszym rynkiem, z którego poznaliśmy właśnie wstępne dane o inflacji konsumenckiej za listopad. Po ostatnim rekordzie na poziomie 17,9%, tym razem pojawia się cofnięcie do 17,4%.

Po takiej serii danych o inflacji, jak również ostatniej fali umocnienia złotego, w przyszłym tygodniu najbardziej prawdopodobnym scenariuszem wydaje się więc dalsze utrzymanie stóp procentowych na niezmienionym poziomie przez Radę Polityki Pieniężnej. Ponadto scenariuszowi temu sprzyja także fakt kończącego się roku, a więc i wyceny aktywów rezerwowych NBP. Im słabszy złoty (a podwyżka stóp mogłaby dodatkowo złotego umocnić), tym wyższa wycena posiadanych przez NBP rezerw walutowych, a więc i perspektywa wykazania wyższego zysku, który można będzie przekazać w przyszłym roku do budżetu.

Tomasz Gessner

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN