W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Złoto vs. amerykańskie obligacje – co wygrywa?

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 24.07.2023

Cena złota (XAU-PLN)

16566,60 PLN/oz

+ 152,70 PLN

Cena srebra (XAG-PLN)

283,67 PLN/oz

+ 8,89 PLN

Jak powszechnie wiadomo, na rynku finansowym poszczególne klasy aktywów walczą o przyciągnięcie do siebie kapitału. Za głównego konkurenta złota uważane są często amerykańskie obligacje. W dzisiejszym artykule przyjrzymy się temu, co w tym starciu wygrywa.

Artykuł dostępny jest także w wersji video:

W publikacjach z poprzednich miesięcy wielokrotnie przyglądaliśmy się relacji złota do różnych aktywów, próbując ocenić, co jest drogie lub tanie względem czego. Można je porównywać z giełdowymi indeksami, innymi surowcami czy nieruchomościami. Najczęściej jednak spotkacie się z porównaniem złota do amerykańskich obligacji. Oba aktywa traktowane są jako tzw. bezpieczna przystań. Przewagą obligacji nad złotem jest to, że płacą odsetki. Z drugiej jednak strony obarczone są ryzykiem emitenta, a więc w tym przypadku Departamentu Skarbu Stanów Zjednoczonych. W przeciwieństwie do obligacji emitowanych przez spółki, a więc tzw. korporacyjnych, ryzyko niewypłacalności USA ocenić można jako skrajnie niskie. Zainwestowane w rządowe obligacje dolary wraz z odsetkami dostaniecie więc niemal na pewno, natomiast otwartą pozostaje kwestia, jak w trakcie takiej inwestycji zachowa się inflacja, a więc ile warte będą owe dolary w momencie ich zwrotu. W sytuacji, w której odsetki od obligacji nie są w stanie ochronić kapitału przed oficjalnie raportowaną inflacją, a więc ich rentowności są realnie ujemne, przyjmuje się, że jest to co do zasady otoczenie korzystne dla złota. A teraz spójrzmy na to, jak to wygląda w praktyce.

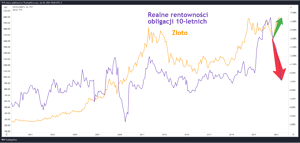

Na początek wykres rentowności amerykańskich obligacji 10-letnich. Za sprawą wystrzału inflacji z ostatnich dwóch lat, obligacje te zostały silnie przecenione, a więc ich rentowności wzrosły. Rentowności skorygowane są w tym przypadku o inflację, a ich skala jest odwrócona. Dokładając do tego wykres złota widać już pewne zależności. Faktycznie wiele punktów zwrotnych i ruchów kierunkowych się ze sobą pokrywa, choć znajdziemy tu także sporo odstępstw od tej reguły, z bilansem ostatnich miesięcy na czele.

Spójrzmy następnie na to, jak ceny złota kształtowały się w okresach, gdy realne rentowności były dodatnie lub ujemne. W tym przypadku już gołym okiem widać, że nie ma tu żadnej istotnej zależności. W latach 2000-2007, gdy realne rentowności były dodatnie, nie przeszkodziło to wzrosnąć cenom złota prawie 4-krotnie. Gdy z kolei od okolic listopada 2007 realne rentowności przez rok znalazły się poniżej zera, złoto zaliczyło w tym czasie korektę, a przecież powinno tym bardziej rosnąć. Dalej mamy powrót do tym razem silnie już dodatnich realnych rentowności, co jak widać przełożyło się na ponad 2-krotny wzrost ceny złota. Z kolei ich spadek na wartości ujemne w 2011 roku zbiegł się ze szczytem na złocie. Jeśli więc mielibyśmy wyciągać z tego jakieś wnioski, to dokładnie odwrotne od powszechnie przyjmowanych. Sytuacja zmieniła się natomiast od 2012 roku, gdy kilka kolejnych lat realnie dodatnich rentowności doprowadziło do jednej z większych korekt cen złota i kilkuletniego, akumulacyjnego marazmu. Dalej zejście rentowności z realnie dodatnich na ujemne w latach 2019-2020 wypchnęło ceny złota wyraźnie wyżej, podprowadzając ponownie do okolic szczytów z 2011 roku. Najciekawsze jest jednak to, co wydarzyło się na przestrzeni trzech ostatnich lat. Wystrzał inflacji, sprowadzający realne rentowności na rekordowo ujemne wartości, nie przełożył się na eksplozję cen złota, jakiej można by się intuicyjnie w takich warunkach spodziewać. Podobnie jak skorygowanie tychże głęboko ujemnych realnie rentowności i wyprowadzenie ich już na wartości dodatnie nie załamało cen złota. Złota, które znajduje się teraz raptem kilka procent od ATH.

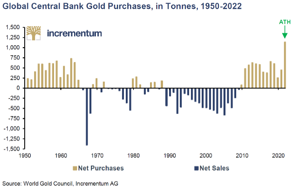

Można by zapewne długo spekulować odnośnie tego, co takiego stało się, że tak silne wahania realnych rentowności obligacji nie przekładają się jakoś znacząco na ceny złota. Ale najprostszym wyjaśnieniem jest chyba to, że skoro złoto powinno mocno spadać a tego nie robi, to znaczy, że ktoś duży podłożył ręce i je akumuluje. Pierwsze co w tym miejscu przychodzi na myśl, to n-te już odwołanie się do działań banków centralnych, zwłaszcza w ubiegłym roku.

Teraz czas zerknąć na zachowanie cen obligacji i złota. W opublikowanym na początku tego tygodnia wywiadzie, Christopher Aaron posłużył się wykresem złota w relacji do zmian cen 30-letnich obligacji amerykańskich, z historią sięgającą jeszcze końcówki lat ‘70.

W oczy od razu rzuca się licząca sobie 4 dekady filiżanka z uchem, ale i wyraźne wybicie z niej w ostatnich miesiącach, które skierowało tak stworzone ratio na nowe, historyczne poziomy cenowe. Jeśli walka z inflacją za oceanem zakończy się pełnym sukcesem, rentowności zapewne spadną, a więc wzrosną i ceny obligacji. Jednocześnie jednak pozwoli to także obniżyć stopy procentowe, co zwyczajowo z wyprzedzeniem dyskontować powinno złoto. Biorąc pod uwagę wnioski płynące z tego ratio i jego zasięgów, wzrost cen obligacji nie zdoła w takich warunkach wyprzedzić wzrostu cen złota, co spowoduje, że ratio powinno kontynuować ruch na północ.

Te same wnioski zobaczyć możemy na wykresie o nieco krótszej, bo sięgającej 2002 roku historii, a więc ceny złota w relacji do ETFu TLT, dającego ekspozycję na obligacje długoterminowe, o terminach zapadalności powyżej 20 lat. Zestawienie złota z ceną jednostek TLT pokazuje nam, że w ostatnich latach lepszym wyborem okazało się złoto. Co więcej także z perspektywy tego wykresu widać definitywnie rozbite i potwierdzone już ruchem powrotnym szczyty z 2011 roku. W takiej sytuacji scenariusz kontynuacji przewagi złota nad amerykańskimi, długoterminowymi obligacjami można przyjąć za bazowy.

Jeśli z kolei do ETFu TLT doliczymy wypłacane w międzyczasie dywidendy, obraz nieco się zmieni. Ostatnie trzy lata również stoją tu pod znakiem mocniejszego zachowania złota, choć po doliczeniu dywidend szczytu z 2011 roku na tym ratio poprawić się jeszcze nie udało, ale wyraźnie w jego kierunku zmierzamy.

W kolejnym artykule odświeżymy natomiast wykresy złota względem amerykańskich indeksów giełdowych i przede wszystkim przypomnimy, co w długim terminie ma największy wpływ na ceny złota.

Tomasz Gessner

Cena złota (XAU-PLN)

16566,60 PLN/oz

+ 152,70 PLN

Cena srebra (XAG-PLN)

283,67 PLN/oz

+ 8,89 PLN