W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Banki bulionowe nie są już zainteresowane wyprzedażą metali

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 16.09.2022

Cena złota (XAU-PLN)

16477,10 PLN/oz

- 66,40 PLN

Cena srebra (XAG-PLN)

273,18 PLN/oz

- 0,95 PLN

Na początku tygodnia przyglądaliśmy się sytuacji zachowania zapasów srebra, które dostępne jest do wydania i jest zabezpieczeniem kontraktów terminowych (w przypadku żądania fizycznego rozliczenia). Kogo ominął ten wątek, odsyłam tutaj. Na odpływ fizycznego kruszcu w ostatnich miesiącach cierpią zarówno nowojorska COMEX, londyńskie LBMA, ale i rynek w Szanghaju. Sytuacji jak wiemy nie ułatwiają również spadające, dolarowe wyceny metali, które w przypadku srebra znalazły się poniżej kosztu wydobycia. Górnicy mają zatem ograniczone już możliwości w zakresie uzupełnienia drenowanych w ostatnim czasie skarbców. A skoro tak, kolejka chętnych do rozliczenia się fizycznym kruszcem robi się coraz dłuższa.

Jako uzupełnienie kwestii zapasów proponuję dziś aktualizację cotygodniowego raportu COT (Commitments of Traders), z którego również płyną coraz ciekawsze wnioski. Przypomnę, że raport pojawia się w każdy piątek po zakończeniu handlu i przedstawia stan pozycjonowania poszczególnych grup uczestników rynku kontraktów na wtorek. Jest on więc zawsze opóźniony o 3 dni sesyjne. W przypadku metali szlachetnych interesują nas przede wszystkim banki bulionowe, a więc główna siła podażowa na rynku derywatów. W raporcie COT mamy też dostęp do informacji o tym, jak prezentuje się pozycjonowanie producentów, którzy wykorzystują rynek terminowy do zabezpieczenia cen wydobywanych metali. Ponieważ producentów uważa się za najlepiej poinformowaną grupę, zmiany ich nastawiania (zmniejszanie / zwiększanie zabezpieczenia), to także cenna informacja.

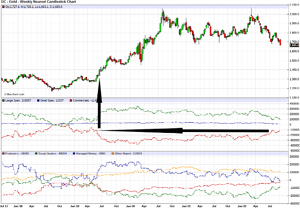

Pozycjonowanie na złocie

Na początek spójrzmy zatem na to, co obecnie dzieje się w zakresie pozycjonowania na rynku złota. Na powyższym wykresie interesuje nas panel dolny, a w nim zielona oraz czerwona linia. Zielona to pozycjonowanie netto banków bulionowych (Swap Dealers), a czerwona producentów. Producenci jak widać systematycznie wychodzą z krótkich pozycji netto od covidowego dołka z 2020 roku. Do niedawna zdecydowanie gorzej szło to bankom bulionowym, natomiast od okolic przełomu marca i kwietnia także i ta grupa uczestników rynku zdecydowanie swoją ekspozycję short netto redukuje. W środkowym panelu powyższego wykresu znajdziemy z kolei zagregowane dane, gdzie producenci wraz z bankami bulionowymi ujęci są razem w pozycji Commercials. Tutaj także doskonale widać, jak w ostatnich miesiącach redukowana jest ekspozycja short netto. Zamykanie krótkich pozycji (polegające na kupnie) ułatwia oczywiście spadająca cena kontraktów. Ta redukcja ekspozycji short netto kieruje pozycjonowanie do poziomów, które widzieliśmy ostatnim razem na początku 2019 roku, gdy zaczął się ostatni, większy ruch wzrostowy na rynku złota.

Pozycjonowanie na srebrze

Jeszcze „mocniejsze” wnioski płyną z raportu COT dotyczącego rynku srebra. W tym wypadku bankom bulionowym (dolny panel, zielona linia) nie tylko udało się w ostatnich miesiącach zredukować ekspozycję short netto, ale wręcz przejść w long netto i tę pozycję systematycznie powiększać (obecnie to prawie 22 tys. kontraktów). Ostatnim razem taka sytuacja miała miejsce w okolicach maja 2019 oraz sierpnia 2018 roku. W obu przypadkach były to rynkowe dołki. Swoje zabezpieczenie redukują także producenci srebra, którzy razem z bankami bulionowymi w pozycji Commercials mają obecnie ekspozycję long netto.

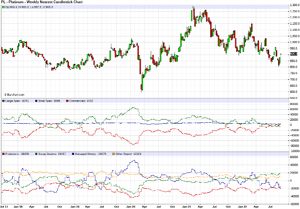

Pozycjonowanie na platynie

Z racji tego, że w poprzednich tygodniach przyglądaliśmy się także perspektywom rynku (najtańszej z grupy szlachetnych) platyny, powyżej wykres pozycjonowania na kontraktach na ten metal. Tutaj wnioski są bardzo zbliżone do tych ze srebra, a więc również Swap Dealers znalazły się po ostatniej redukcji shortów w obszarze long netto. Mocno zredukowane zabezpieczenie przed spadkami cen zobaczymy także w przypadku producentów platyny.

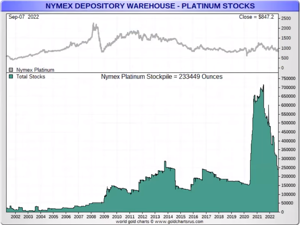

Topniejące zapasy platyny na NYMEX

Nawiązując jeszcze do wpisu dotyczącego malejących zapasów srebra, będącego zabezpieczeniem kontraktów, proponuję spojrzenie pod tym kątem na rynek notowanej na NYMEX platyny. Tutaj również ostatnie miesiące stoją pod znakiem bardzo dynamicznego ubytku metalu, po jego wyraźnym uzupełnieniu w 2020 roku. W połączeniu z bardzo korzystnym raportem dotyczącym pozycjonowania, także z tej strony otrzymujemy pozytywne informacje.

Widoczna w ostatnich miesiącach redukcja ekspozycji short netto przez główną siłę podażową na rynku kontraktów na metale szlachetne, a więc banków bulionowych, to w połączeniu z kurczącymi się zapasami metali w skarbcach COMEX, LBMA, czy NYMEX, bardzo pozytywny widok. Nie jest on oczywiście gwarancją natychmiastowego pojawienia się dołka, natomiast mając świadomość, że najważniejsze podmioty na rynku derywatów nie są już zainteresowane kontynuacją spadku cen, a fizycznego metalu z rynku systematycznie ubywa, potencjał do dalszej, znacznej przeceny wydaje się być ograniczony. A gdyby takowa z przyczyn płynnościowych (krach na całym rynku) się pojawiła, metale szlachetne będą grupą aktywów, po które inwestorzy posiadający pozycję gotówkową w trakcie takiej rynkowej paniki, sięgać będą w pierwszej kolejności.

Tomasz Gessner

Cena złota (XAU-PLN)

16477,10 PLN/oz

- 66,40 PLN

Cena srebra (XAG-PLN)

273,18 PLN/oz

- 0,95 PLN