W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

COMEX pod ścianą – run na fizyczne srebro coraz bliżej

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 12.09.2022

Cena złota (XAU-PLN)

16477,10 PLN/oz

- 62,60 PLN

Cena srebra (XAG-PLN)

273,18 PLN/oz

- 0,67 PLN

Ostatnie miesiące stoją pod znakiem drożejącego dolara, co przekłada się na kondycję wielu aktywów i w konsekwencji globalny poziom rynkowego sentymentu. Drogi dolar co do zasady nie sprzyja aktywom ryzykownym (rynkom wschodzącym), czy surowcom. Dotyczy to także metali. Nie jest jednak tak, że w otoczeniu drożejącego dolara złoto, czy srebro, nie mają prawa zwiększać swoich wycen (w dolarze wyrażonych). Odbywa się to jednak dużo trudniej, aniżeli w sytuacji, w której dolar osłabia się względem koszyka pozostałych, głównych walut. Przypomnę, że złoto jest w największym stopniu skorelowane nie tyle co z samym dolarem, co z utratą jego siły nabywczej, co widać na poniższym, długoterminowym wykresie. Linia pomarańczowa to cena złota, natomiast niebieska to indeks dolara (odwrócona skala) skorygowany o inflację.

Dzisiejszy wpis dotyczy jednak w większej mierze srebra, a dokładniej konsekwencji ostatnich spadków ceny kontraktów poniżej 20 USD. Konsekwencji, którym przyglądaliśmy się już na początku lipca (https://tavex.pl/srebro-ponizej-20-usd-problem-czy-wrecz-przeciwnie/).

Warto pamiętać, że globalny wzrost cen obserwowany w ostatnich kwartałach dotyczy nie tylko energii, ale i kosztów pracy (żądania podwyżek), a to siłą rzeczy zwiększa koszty funkcjonowania wielu firm. W tym również producentów srebra, gdzie średni koszt wydobycia uncji zbliżył się do okolic 20 USD. Oznacza to zatem, że części kopalni nie opłaca się już wydobywać srebra i taniej jest im zawiesić działalność do momentu, aż cena wróci do opłacalnych dla nich poziomów. Takie zawieszenie wydobycia będzie miało naturalnie swoje konsekwencje w spadku podaży metalu, a więc i presji na powrót jego ceny na wyższe poziomy.

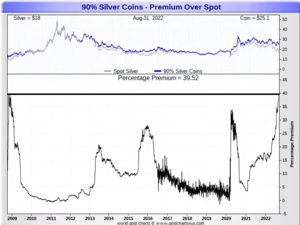

Jak się okazuje, tak silna presja cenowa na rynku metali, a zwłaszcza srebra, ma również inne konsekwencje. Ponieważ hamuje podaż ze strony producentów, inwestorzy zmuszeni są do poszukiwania kruszcu tam, gdzie jest. Albo więc płacą coraz wyższe marże (wykres powyżej) u dealerów metali (tzw. odklejanie ceny fizycznego metalu od ceny papierowej), albo jeśli są odpowiednio dużymi podmiotami (przede wszystkim inwestorzy instytucjonalni), mogą próbować kupować kontrakty terminowe z żądaniem fizycznego rozliczenia. I to właśnie systematycznie dzieje się od ok. 1,5 roku, gdy miał miejsce pamiętny „silver squeeze”.

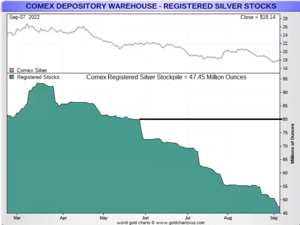

Dwa największe ośrodki handlu metalami to Nowy Jork i Londyn. Powyżej wykres zapasów srebra nowojorskiej COMEX w pozycji Registered, a więc srebra przeznaczonego do wydania (fizyczne zabezpieczenie kontraktów). Te skurczyły się w ostatnich miesiącach o połowę. Co więcej, na początku akcji „silver squeeze” w pozycji tej znajdowało się ok. 150 mln uncji (po przesunięciu ze z londyńskich skarbców LBMA). Według stanu na 9 września w pozycji Registered znajduje się niespełna 46 mln uncji. W ok. 1,5 roku nowojorskie zapasy srebra będącego zabezpieczeniem kontraktów skurczyły się więc o 70%.

Źródło: lbma.org.uk

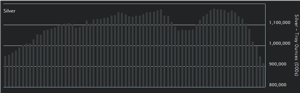

Okazuje się, że nie tylko nowojorska COMEX ma problem z czyszczeniem magazynów przez inwestorów poszukujących kruszcu. Ostatnie miesiące to także wyraźne kurczenie się zapasów srebra w skarbcach LBMA (London Bullion Market Association), co widać na powyższym wykresie (każdy słupek reprezentuje jeden miesiąc).

Źródło: Arcadia Economics

Można też wspomnieć o sytuacji na giełdzie w Szanghaju (wykres powyżej), gdzie również ostatnie dwa lata stoją pod znakiem kurczenia się zapasów srebra, którego ilość spadła o ok. połowę.

Utrzymywanie ceny srebra poniżej kosztu wydobycia to zwykle najbardziej komfortowa dla inwestorów sytuacja, a dokładnie bardzo optymalny moment wejścia na rynek / powiększenia ekspozycji. Co do zasady sytuacja ta nie powinna trwać długo, bowiem albo ograniczona zostanie niebawem podaż (zawieszanie wydobycia), albo spowoduje to poważne zakłócenia handlu kontraktami terminowymi, gdzie jak widać ustawia się coraz dłuższa kolejka chętnych do fizycznego rozliczenia kontraktu.

Jeśli więc zapasy nie zostaną szybko uzupełnione (nie za bardzo jest skąd – to producenci dostarczają srebro do skarbców, a produkcja przestaje się właśnie opłacać), możemy zobaczyć tzw. końcowy „run” na fizyczne srebro. Inwestorzy widząc, jak niewiele zostało w skarbcach, zaczną jeszcze bardziej przyspieszać zakupy kruszcu. I właśnie na fiasko „papierowego” handlu metalami w systemie rezerwy cząstkowej liczą zarówno wschodnie ośrodki, oparte w większej mierze na fizycznej formie, jak i opracowujący w ostatnich tygodniach moskiewski standard dla metali szlachetnych, tzw. MWS (Moscow World Standard).

Tomasz Gessner

Cena złota (XAU-PLN)

16477,10 PLN/oz

- 62,60 PLN

Cena srebra (XAG-PLN)

273,18 PLN/oz

- 0,67 PLN