W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Bardzo pozytywne wnioski z raportów COT

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 25.07.2022

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 115,90 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 2,78 PLN

Dzisiejszy wpis potraktować można de facto jako uzupełnienie (aktualizację) do ostatniego, w którym przyglądaliśmy się zmianom pozycjonowania na rynku kontraktów terminowych na złoto i srebro. Za nami kolejna, piątkowa aktualizacja raportu COT (Commitments of Traders), a więc zmian pozycjonowania poszczególnych uczestników rynku. Przypomnę, że jest to stan na ostatni wtorek. Okazuje się, że dotychczasowy trend redukowania krótkich pozycji netto przez banki bulionowe postępuje z jeszcze większą dynamiką.

Powyżej dobrze znany wykres zmian pozycjonowania dla złota. Jak pamiętamy, to banki bulionowe są tu co do zasady najbardziej doskwierającą siłą podażową, o czym szerzej w poprzednim wpisie. Interesują nas zatem zmiany na pozycji Swap Dealers, a więc zielona linia w dolnym panelu. W pierwszej połowie kwietnia ekspozycja short netto opiewała na 236 tys. kontraktów. Obecnie jest to już tylko 87 tys. Pod względem dynamiki redukcji tejże ekspozycji jest to rekordowe od wielu lat tempo. W ok. 3,5 miesiąca bankom bulionowym udało się skorygować swoją ekspozycję short netto o ok. 150 tys. kontraktów. Razem z bankami bulionowymi z krótkich pozycji netto rezygnują też producenci, dla których ta ekspozycja ma charakter zabezpieczający. W postaci zagregowanej Swap Dealers i producenci występują pod Commercials (czerwona linia, środkowy panel). Także z tej perspektywy widać doskonale, z jaką dynamiką zmienia się pozycjonowanie i jak skrupulatnie wykorzystane zostały trwające od kwietnia spadki cen kontraktów.

Źródło: Rafi Farber

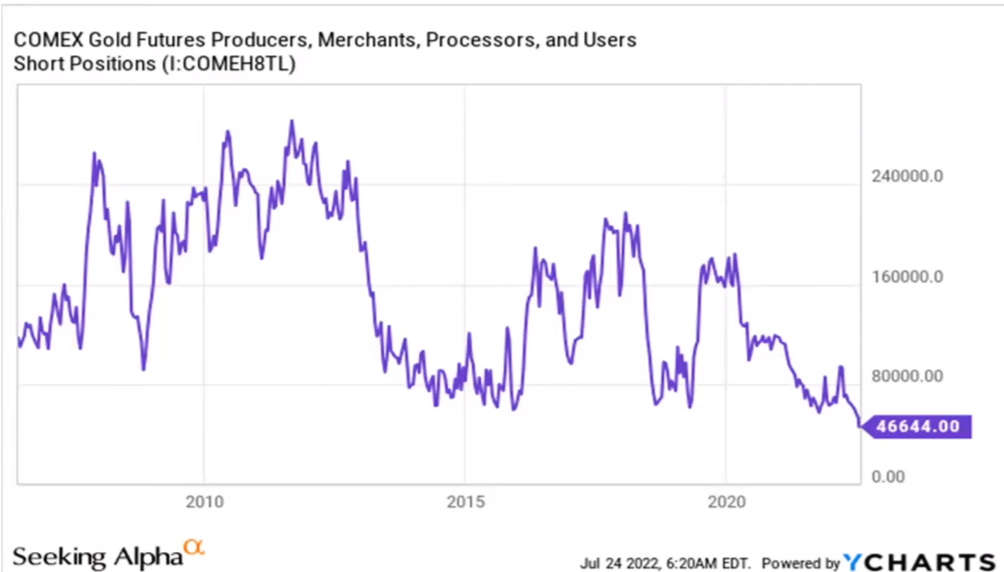

Warto dodać, że w przeważającej mierze ryzyko od Commercials biorą duzi spekulanci, których znajdziemy w pozycji Managed Money. Skala zmian sprowadziła ich ekspozycję netto w ostatnim czasie na short. Na przestrzeni ostatnich kilkunastu lat ich wyraźne przejście na krótką netto tożsame było z dołkami cenowymi na złocie. Choć banki bulionowe są najmocniejszą siłą na rynku szlachetnych derywatów, to warto także obserwować zmiany zabezpieczeń producentów, które jak już wyżej wspomniałem, także jest systematycznie redukowane. Innymi słowy ta najlepiej zorientowana grupa uczestników rynku rezygnuje na obecnych poziomach z zabezpieczania się przed dalszymi spadkami cen. Nieco precyzyjniej pokazuje to również poniższy wykres, na którym zobaczyć można zmiany ilości krótkich pozycji (zabezpieczających się producentów), schodzących na historyczne minima.

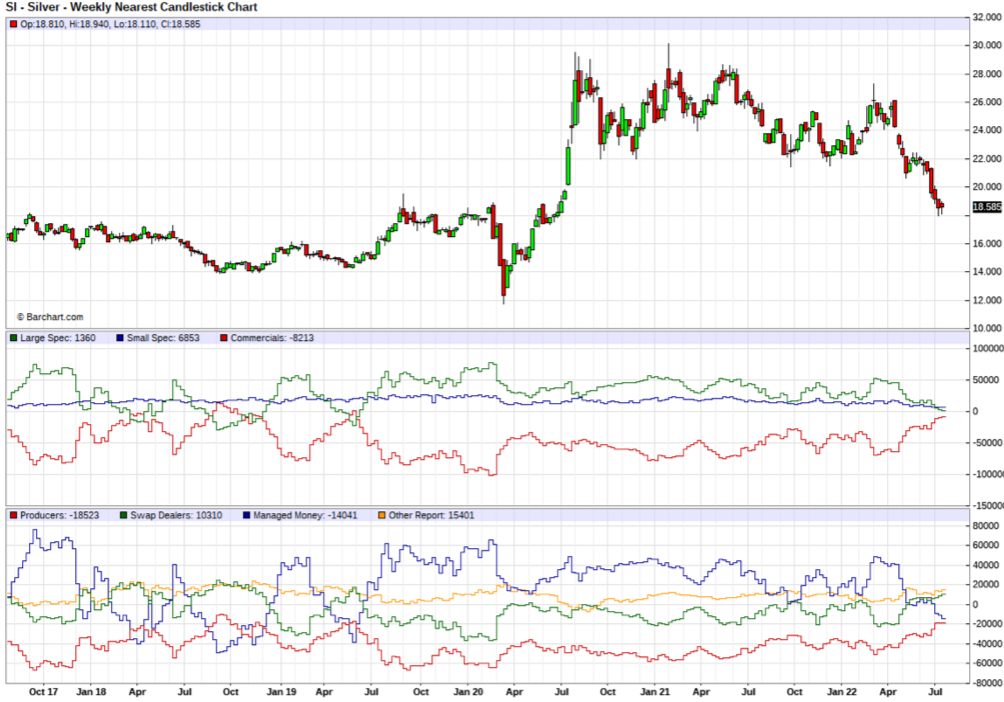

Bardzo mocne, pozytywne wnioski wyciągnąć można także z aktualizacji piątkowego raportu COT dla srebra (wykres poniżej), na którym również obserwujemy dalsze redukowanie short netto przez Commercials. Jak widać, dosłownie krok dzieli tę zagregowaną grupę (Swap Dealers + producenci) od całkowicie neutralnej ekspozycji. Producenci pozostają jeszcze na ok. 18,5 tys. kontraktów short netto, natomiast banki bulionowe (analogicznie jak na złocie, główna siła podażowa) powiększają kolejny tydzień z rzędu swojego longa netto (zaczynają się więc pozycjonować na wzrost cen srebra).

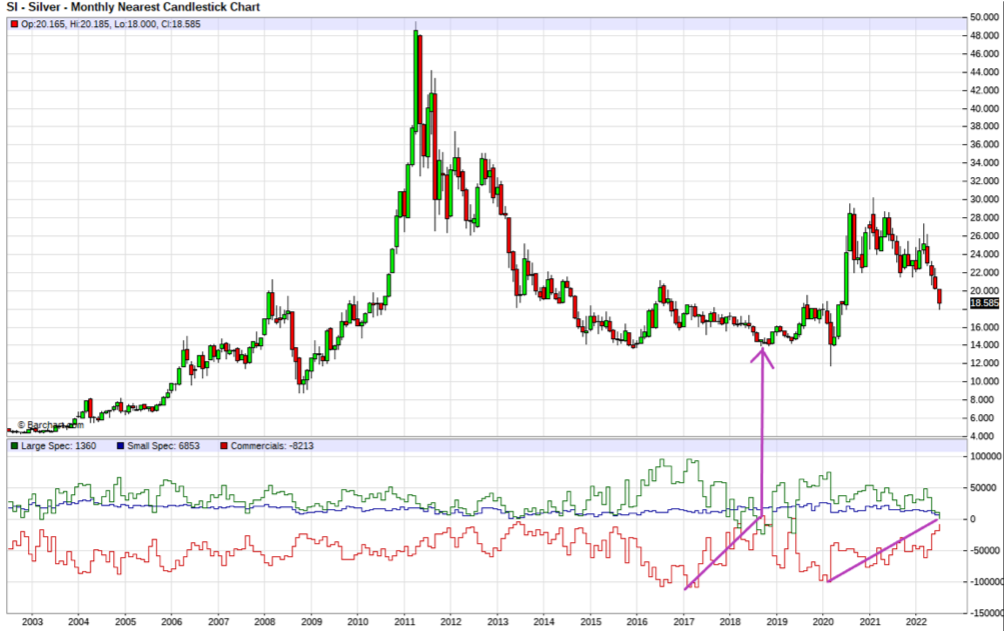

Jeśli przyjrzymy się zmianom pozycjonowania Commercials na przestrzeni ostatnich 20 lat, to taka sytuacja jak obecnie, a więc zredukowanie ekspozycji short netto z okolic 100 tys. kontraktów w rejon zera, miało miejsce tylko w latach 2017-2018, co zaznaczone jest na poniższym wykresie.

Od strony pozycjonowania trwające od kwietnia spadki cen zostały perfekcyjnie wykorzystane do zredukowania krótkich pozycji przez największe banki bulionowe, a więc główną siłę podażową na rynku kontraktów na metale szlachetne. Na przestrzeni ostatnich lat tak dynamiczna redukcja krótkich pozycji zarówno przez banki bulionowe, jak i producentów (zabezpieczenie przed spadkami cen) była zwykle otoczeniem poprzedzającym wystąpienie dołka cenowego.

Na co koniecznie zwrócić uwagę?

Jeśli faktycznie rynkowi udałoby się złapać oddech i wywalczyć poważniejszy zwrot w górę, bardzo cenną informacją będą kolejne raporty COT, w których śledzić będziemy pozycjonowanie przede wszystkim banków bulionowych. Najbardziej pożądaną dla inwestorów w metale szlachetne sytuacją byłby układ, w którym wraz z rosnącymi cenami nie widać odnawiania przez nie krótkiej pozycji netto. Jeśli taka sytuacja się pojawi, mogłoby to oznaczać, że w ich ocenie obecne uwarunkowania fundamentalne stawiają metale szlachetne w tak mocnej pozycji w perspektywie kolejnych kwartałów/lat, że dalsze tworzenie presji cenowej nie jest warte rosnącego ryzyka ewentualnego short squeezu.

Tomasz Gessner

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 115,90 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 2,78 PLN