W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Brent Johnson miał rację – Dollar Milkshake Theory staje się faktem

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 28.09.2022

Cena złota (XAU-PLN)

15467,50 PLN/oz

- 44,80 PLN

Cena srebra (XAG-PLN)

222,86 PLN/oz

- 5,35 PLN

W poprzednich latach finansowe media obiegły ostrzeżenia Brenta Johnsona, CEO Santiago Capital, odnoszące się do ryzyka silnego umocnienia dolara, które doprowadzi wiele podmiotów, ale i krajów, do poważnych problemów. Im większe zadłużenie denominowane w USD, tym większy kłopot. Jak zawsze problemem w tego typu ostrzeżeniach pozostaje timing. Gdy dolar uporczywie nie chce się umacniać, wiele osób podważa argumenty głoszącego takowe teorie, którym przyglądaliśmy się już w majowym wpisie.

https://tavex.pl/short-squeeze-na-dolarze-globalnym-problemem/

Nieco głośniej zaczęło się robić o tym koncepcie w okolicach 2019 roku. Jak jednak wiemy, na początku 2020 roku przyszedł Covid i po chwilowym podbiciu zmienności dolar zaliczył ok. 10-miesięczne, spore osłabienie względem pozostałych walut. Taki rozwój wypadków intuicyjnie wydawał się większości obserwatorów bardzo logiczny. W końcu w ramach monetarnej stymulacji, mającej złagodzić skutki pandemii, potężnie zwiększono podaż dolara. Jednoczesne utrudnienia dla prowadzenia biznesu spowodowały spadek podaży dóbr i usług. Skoro na mniejszą ilość dóbr i usług przypada kilkadziesiąt procent więcej waluty, musi się to skończyć potężną inflacją, a ta zwykle walutę osłabia.

Powyżej podaż pieniądza mierzona agregatem M2 w USA. Od okolic początku 2020 roku, podaż ta wzrosła o ok. 40%. I faktycznie, dolar złapał solidną zadyszkę, a jednocześnie wiatru w żagle dostały aktywa finansowe, w stronę których skierował się ten nadmiarowy kapitał. Gdy jednak z opóźnieniem kilku kwartałów inflacja zaczęła dynamicznie rosnąć, Fed przed rokiem zaczął nerwowo zmieniać kurs na coraz bardziej jastrzębi, a dolar potwierdził zakończenie osłabienia.

Kto ma w takiej sytuacji największe problemy? Oczywiście zadłużeni w USD. A że dolar jest walutą rezerwową, o takowe zadłużenie w nim nietrudno. Chodzi jednak nie tylko o zadłużenie konsumentów, rządu, czy korporacji w USA, ale także w sporej mierze poza USA. I to na ten aspekt Brent Johnson kładł największy nacisk. Jeśli dolar wejdzie w coraz mniej kontrolowaną spiralę umocnienia, może to zacząć przypominać wręcz klasyczny short squeeze zadłużonych w USD, stający się potężnym problemem dla globalnej gospodarki.

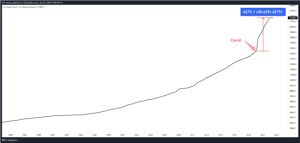

Powyżej wykres indeksu dolara w interwale miesięcznym. Już z tej perspektywy widać, z jak dynamicznym ruchem mamy od ponad roku do czynienia. Co więcej, Jerome Powell ani myśli odpuszczać inflacji i z każdym kolejnym posiedzeniem FOMC podtrzymuje swoje jastrzębie nastawienie. Tak wyraźnie umacniający się względem pozostałych, głównych walut dolar, jest też oczywiście obciążeniem dla wycen aktywów finansowych, zwłaszcza rynków wschodzących, surowców, czy metali szlachetnych.

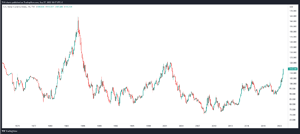

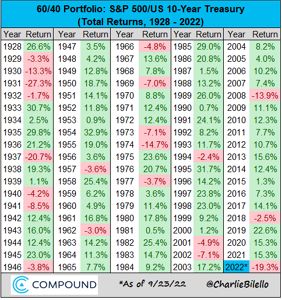

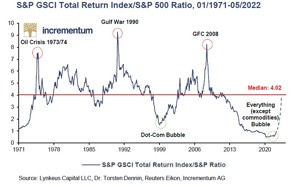

Na to nakłada się jeszcze rekordowa wyprzedaż mającej największe znaczenie (choćby pod względem kapitalizacji) klasy aktywów, a więc obligacji (powyżej wykres rentowności popularnych 10-latków), którymi wypełniony jest nie tylko bilans Fedu, ale i wielu funduszy, zwłaszcza emerytalnych, w portfelach których obligacje pełnią rolę stabilizującą. A dokładniej pełniły przez ostatnie dziesięciolecia, gdy rynek amerykańskiego długu pozostawał w 40-letniej hossie (trendzie spadku rentowności). Poniżej zestawienie stóp zwrotu w poszczególnych latach dla portfela 60/40, składającego się w 60% z akcji spółek z S&P500 i w 40% z 10-letnich obligacji amerykańskich.

Jak widać, ten rok, do końca którego pozostały jeszcze nieco ponad 3 miesiące, już aspiruje do zapisania się na podium najgorszych dla tak stworzonych portfeli. Wielu obecnie pracujących zarządzających nie doświadczyło w swojej karierze prawdziwej bessy na obligacjach.

Teoria Johnsona staje się więc faktem i amerykańska waluta doświadcza potężnego umocnienia, które ciąży nie tylko finansowym aktywom na całym świecie (risk off i poszukiwanie płynności), ale i zadłużonym w dolarze poza USA podmiotom (korporacje, rządy). Wartość tego dolarowego zadłużenia dynamicznie rośnie, podobnie jak bieżące odsetki, które trzeba spłacać. Temat znany jest aż za dobrze choćby posiadaczom kredytów frankowych, branych w okolicach 2007-2008 roku. Teraz idea jest analogiczna, tylko dotyczy skali globalnej i dolara.

Mocny dolar wyrządza potężne szkody – kiedy przesilenie?

Wszyscy zadają sobie zapewne pytanie, kiedy uda się umocnienie dolara powstrzymać. W wielu poprzednich wpisach przyglądaliśmy się bardziej fundamentalnym aspektom, jak chociażby presja na Fed, gdy zbyt jastrzębia retoryka obciąży gospodarkę w takim stopniu, że większym od inflacji problemem stanie się dramatyczna sytuacja na opóźnionym względem gospodarki rynku pracy (https://tavex.pl/amerykanie-pracuja-coraz-wiecej-za-coraz-mniej/). Poza tym mamy też kwestię silnie przyspieszającego wzrostu rentowności długu, który również może w pewnym momencie przekroczyć punkt krytyczny dla Fedu, ale przede wszystkim rządu (dług do PKB w USA to obecnie 124%) i Powell będzie musiał zmienić retorykę na mniej jastrzębią, jeśli nie wręcz gołębią.

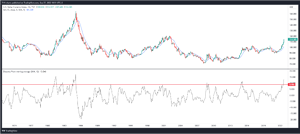

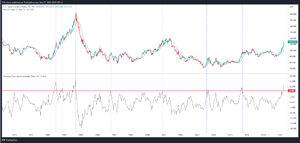

W kontekście dolara rzućmy także okiem na kwestie techniczne, a więc wykres i czynnik wykupienia. Poza klasycznymi wskaźnikami, jedną z miar takiego wykupienia jest chociażby skala odchylenia od średniej kroczącej. Ponieważ interesuje nas raczej szerszy horyzont, proponuję wykres miesięczny z roczną średnią (a więc 12-okresową), które znajdziemy w górnym panelu.

Ciekawszy wydaje się natomiast panel dolny, gdzie znajduje się skala odchylenia indeksu dolara od tej średniej. Jak widać, takie odchylanie się od średniej nie trwa w nieskończoność i prędzej czy później rynek do średniej wraca, czy to poprzez korektę samego instrumentu (w tym wypadku indeksu dolara), czy zatrzymania ruchu, by od dołu poczekać na rosnącą średnią. W rezultacie odchylanie się od średniej ma postać zbliżoną do zachowania oscylatora. Obecna skala tego odchylenia ma wartości zbliżone do rekordów z poprzednich dekad, których szczytowy obszar zaznaczyłem horyzontalną, czerwoną linią. Bardzo rzadko udawało się przez dłuższy czas utrzymać indeks dolara względem średniej powyżej tych skrajnych wartości.

Idąc dalej spójrzmy, co działo się z indeksem dolara, gdy odchylenie zbliżało się do ekstremów. Sytuacje takie zaznaczyłem pionowymi, niebieskimi liniami na powyższym wykresie.

Skala i przede wszystkim dynamika umocnienia dolara w ostatnich miesiącach jest obecnie tak wysoka, że należałoby zakładać, że dolar większość ze swojej drogi na północ może mieć już w tym ruchu za sobą. Technicznie miałby on prawo podejść w kierunku oporu na poziomie 120 na swoim indeksie. Ponieważ jednak obszar ten jest dla wszystkich oczywisty, zwyczajowo może się okazać, że albo zostanie jeszcze przestrzelony, albo rynek tam nie dotrze. Większość bowiem zwykle nie ma racji. Choć rynkowy sentyment jest obecnie jednoznaczny, taki stopień wykupienia dolara zachęca raczej do spojrzenia na tworzące się w związku z tym okazje, a więc na aktywa, które korzystały będą ze zwrotu dolara. Przede wszystkim mam tu na myśli korygujące się w ostatnich miesiącach surowce. W długim terminie, zwłaszcza względem akcji, jest tu jeszcze sporo przestrzeni do przebycia.

Tomasz Gessner

Cena złota (XAU-PLN)

15467,50 PLN/oz

- 44,80 PLN

Cena srebra (XAG-PLN)

222,86 PLN/oz

- 5,35 PLN