W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Czy da się zaplanować nieregularne wydatki?

Autorem artykułu jest Gabriela Krajewska – opublikowano w kategorii Poradniki inwestycyjne dnia 20.06.2025

Cena złota (XAU-PLN)

15664,90 PLN/oz

+ 193,30 PLN

Cena srebra (XAG-PLN)

234,07 PLN/oz

+ 5,25 PLN

Ubezpieczenie samochodu, wizyta u dentysty, awaria pralki… Wszystkie te wydatki mają jedną wspólną cechę – zaskakują nas wtedy, gdy najmniej się tego spodziewamy. Choć te sytuacje wcale nie są wyjątkowe i niby wiemy, że kiedyś nadejdą, to wciąż łatwo o nich zapominamy. Dlaczego tak trudno ująć je w budżecie? Czy naprawdę nie da się ich zaplanować?

Prowadzenie budżetu a nieregularne wydatki

Wyobraź sobie, że w końcu udało się uporządkować domowe finanse. Masz jasno określone dochody, zaplanowane stałe opłaty, uwzględnione zmienne wydatki, przyjemności i cele oszczędnościowe. Wszystko się zgadza – przynajmniej w teorii. Mijają jednak dwa, trzy tygodnie i znów pojawia się pytanie „Dlaczego na koncie zostało mniej, niż powinno?”

To dość częsty scenariusz, szczególnie na początku przygody z budżetowaniem. Powód? Wydatki nieregularne, które łatwo przeoczyć przy planowaniu miesięcznych finansów. Nie dlatego, że są zupełnie nieprzewidywalne – wręcz przeciwnie – dlatego, że pojawiają się rzadziej niż comiesięczne zobowiązania, więc wypadają z pola widzenia.

A to właśnie one, wbrew pozorom, mają znaczący wpływ na skuteczność budżetu. Brak uwzględnienia ich często prowadzi do konieczności przesuwania środków między kategoriami, korzystania z oszczędności „na inne cele” lub – w ostateczności – zadłużania się. Dlatego skuteczne planowanie finansów osobistych powinno uwzględniać również te mniej oczywiste, ale nieuniknione wydatki.

Czym są wydatki nieregularne?

Po głębszej analizie często okazuje się, że większość wydatków nieregularnych wcale nie jest taka nieregularna, jak sądziliśmy na początku. Wydatki nieregularne to te, które nie pojawiają się w każdym miesiącu, ale mimo to występują regularnie – w dłuższym horyzoncie czasu. Mogą być przewidywalne, jak roczne ubezpieczenie samochodu, okresowe badania lekarskie czy zakup wyprawki szkolnej. Mogą też mieć charakter losowy, choć często również da się je w pewnym stopniu przewidzieć – jak awaria sprzętu, nagła wizyta u dentysty czy lekarstwa, gdy dopadnie nas choroba.

W praktyce większość tych wydatków nie jest zaskoczeniem, jeśli spojrzymy na budżet w skali roku, a nie tylko miesiąca. To właśnie krótkoterminowa perspektywa sprawia, że tracimy je z oczu.

Przykładowo OC i AC płacone raz w roku to duża suma, ale przecież wiemy, że moment, w którym będziemy musieli ponieść te koszty, w końcu nadejdzie. Problem pojawia się wtedy, gdy w styczniu planujemy tylko styczeń, zapominając, że w marcu czeka nas składka w wysokości kilkuset złotych. Podobnie z wyprawką szkolną – przychodzi co wrzesień, ale przez resztę roku trudno o niej pamiętać.

Lista wydatków nieregularnych

Poniżej przedstawiamy przykładową listę wydatków nieregularnych, o których warto pamiętać.

Jak zapanować nad nieregularnymi wydatkami?

Zapanowanie nad nieregularnymi wydatkami nie jest jedynie kwestią odpowiednich zarobków czy szczególnych umiejętności, tylko przede wszystkim dobrego planu i konsekwencji w jego realizacji. Kluczowe jest rozszerzenie horyzontu planowania z miesiąca na kwartał, półrocze, a najlepiej cały rok. Dzięki temu zyskujemy pełniejszy obraz i możemy wcześniej przygotować się na konkretne wydatki.

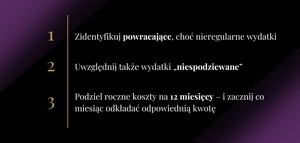

W praktyce pomocne będą trzy proste kroki:

1. Zidentyfikuj powracające, choć nieregularne wydatki – przejrzyj historię płatności z ostatnich 12 miesięcy.

2. Uwzględnij także wydatki „niespodziewane”, które niekoniecznie na 100% muszą się zdarzyć w danym roku, ale jest prawdopodobieństwo, że tak się stanie – jak np. awarie, naprawy czy inne jednorazowe koszty.

3. Podziel roczne koszty na 12 miesięcy i zacznij co miesiąc odkładać odpowiednią kwotę.

Protip podziel koszt rocznych wydatków nieregularnych na 10, a nie 12 miesięcy. Zabezpieczy Cię to przed problemem z ewentualnymi wydatkami, których zapomnisz wziąć pod uwagę na tym etapie lub jeśli nie doszacujesz potrzebnych kwot.

W ten sposób stworzysz fundusz wydatków nieregularnych, który pokryje wszystkie dodatkowe koszty, jakie ponosisz w ciągu roku, a Twój budżet się domknie. Dzięki takiemu podejściu wydatki nieregularne przestają być problemem, a stają się naturalną częścią budżetu – przewidzianą i oswojoną. A to z kolei prowadzi do większej stabilności finansowej, mniejszego stresu i poczucia realnej kontroli nad domowymi finansami.

Cena złota (XAU-PLN)

15664,90 PLN/oz

+ 193,30 PLN

Cena srebra (XAG-PLN)

234,07 PLN/oz

+ 5,25 PLN