W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Jak eskalacja na Ukrainie uderzy w polskie aktywa?

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 11.06.2025

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN

Ostatnie 2,5 roku stoi pod znakiem hossy na PLN i GPW. Rynek zdążył się już uodpornić na doniesienia ze wschodu Ukrainy. Niebawem może się to jednak zmienić, testując zasadność wycen w PL.

Spektakularna akcja „Pajęczyna” z ubiegłego weekendu była niewątpliwie wizerunkową porażką Rosji. Teraz cały świat zadaje sobie pytanie, jaka będzie skala odpowiedzi. Zachód i jego przemysł zbrojeniowy wydaje się już zacierać ręce, aby odpowiedź była na tyle duża, by uzasadniała konieczność szerszego włączenia się w ten konflikt.

Jeśli okazałoby się, że przedstawiciele Zachodu również przyłożyli ręce do tej operacji, rosyjska odpowiedź na dobrą sprawę nie musiałaby się ograniczać terytorialnie tylko do Ukrainy.

Obojętnie co się wydarzy, najprawdopodobniej czeka nas w tym regionie eskalacja, przed którą wprost przestrzegał także Trump po rozmowie z Putinem.

A jeśli eskalacja (zwłaszcza terytorialna), to czas zadać sobie pytanie o zasadność wycen polskich aktywów (GPW, PLN) po 2,5-rocznej hossie.

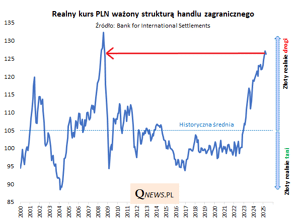

Co ciekawe, jeśli spojrzymy na realny kurs złotego, uwzględniający różnice w inflacji w krajach naszych partnerów handlowych i strukturę handlu zagranicznego, złoty ostatni raz był tak mocny w 2008 roku (gdy USD i CHF kosztowały 2 zł). Z kolei gwałtowna korekta realnego PLN potrafiła w przeszłości również pociągnąć w południowym kierunku akcje na GPW.

Poza czynnikami zewnętrznymi, do tej układanki dołożyć można też konsekwencje wyborów prezydenckich. Jeśli czekają nas przedterminowe wybory, na rynku zagości niepewność, której inwestorzy nie lubią (presja na PLN). Z kolei w sytuacji przetrwania koalicji, ta może zawalczyć o odbudowanie sondaży, a przepis na to jest zawsze ten sam – jeszcze większe rozdawnictwo! A ekspansja fiskalna to… niespodzianka… presja na PLN.

Cały materiał obejrzeć można poniżej:

Tomasz Gessner

Tavex

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN