W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Jastrzębia inflacja CPI w USA

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 15.02.2023

Cena złota (XAU-PLN)

16622,40 PLN/oz

+ 32,20 PLN

Cena srebra (XAG-PLN)

283,80 PLN/oz

+ 1,91 PLN

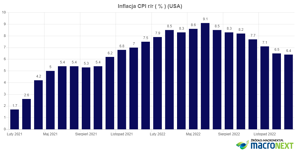

Rynek od wielu już dni wyczekiwał wczorajszego odczytu inflacji CPI w USA za styczeń. Ta jak wiadomo, jest jednym z ważniejszych elementów, mających wpływ na decyzje Fed. Patrząc na aktualne wyceny, marcowe +25 pb nikogo już nie zaskoczy, ale otwartą pozostaje kwestia, jaka decyzja zapadnie na posiedzeniu majowym, a więc czy stopy zostaną jeszcze raz podniesione o 25 pb, czy też na marcowej podwyżce cykl zostanie zakończony.

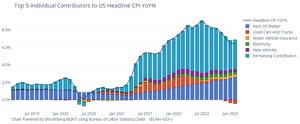

Rynek oczekiwał, że styczniowy odczyt CPI sprowadzi roczną dynamikę do poziomu 6,2%, zdecydowanie kontynuując w ten sposób dezinflacyjny kierunek z poprzednich miesięcy. Aż tak optymistycznie nie było, bowiem styczniowa inflacja wyniosła 6,4%. Już na powyższym wykresie widać, że oznacza to wyhamowywanie dynamiki spadku. Poniżej natomiast poszczególne składowe inflacji CPI, wśród których wyróżniają się wciąż rosnące koszty czynszów.

Dane mogą więc zostać postrzegane jako lekko jastrzębie, zwłaszcza w połączeniu z niedawnym, mocnym odczytem mainstreamowego NFP, który nawiasem mówiąc zawdzięczamy solidnej, sezonowej rewizji.

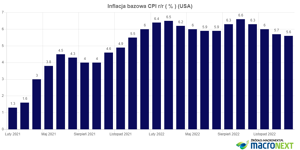

Jeśli spojrzymy teraz na inflację bazową (bez cen żywności i energii), ta również schodzi w styczniu niżej, ale powyżej prognoz, według których miała się znaleźć na 5,5%.

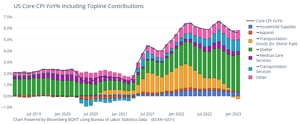

Tutaj również tempo jej wytracania zdaje się lekko spłaszczać. Z kolei na poziomie kluczowych składowych także wyróżniają się rosnące koszty czynszów, co może być kopią zjawiska widocznego na naszym, krajowym podwórku, gdzie przez silny wzrost stóp mocno wstrzymana została akcja kredytowa, przez co wzrósł popyt na wynajem (ciągnąc czynsze w górę), zamiast zakupy nieruchomości.

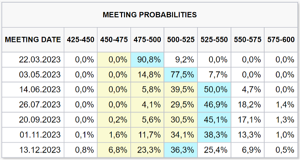

Jastrzębi wydźwięk wczorajszych danych widać przy okazji w wycenach kolejnych posunięć Rezerwy Federalnej. Pierwsza obniżka stóp wciąż leży na stole na koniec roku, ale zauważmy, że z 50% prawdopodobieństwem pojawia się scenariusz dojścia stopy do przedziału 5,25-5,50% w czerwcu. Oznaczałoby to, że poza marcową, mogą nas czekać jeszcze dwie podwyżki po 25 pb.

Źródło: cmegroup.com

50% szans to oczywiście nie pewnik i zapewne rozkład tych prawdopodobieństw będzie się jeszcze zmieniał, wraz z kolejnymi odczytami danych makroekonomicznych. Na razie jest jednak lekko jastrzębio, co z kolei wpisuje się nieźle w scenariusz i tak rysującej się od dwóch tygodni korekty na metalach i dolarze.

Ile jastrzębiej polityki wytrzyma rynek?

Przeciąganie relatywnie restrykcyjnej polityki ma oczywiście swoje granice. W ostatnich kwartałach już mocno uwagę zwraca rosnący wyraźnie koszt obsługi długu rządowego.

Pamiętajmy jednak, że nawet brak kolejnych podwyżek stóp i jedynie utrzymanie ich na dotychczasowym poziomie, oznaczają rolowanie kolejnych serii obligacji po znacznie wyższym koszcie, a więc dalszy przyrost kosztów obsługi zadłużenia.

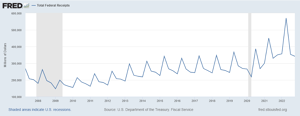

Choć po pandemicznym, rekordowym zastrzyku waluty do systemu wpływy podatkowe wyraźnie wzrosły, od ubiegłego roku, wraz z serią podwyżek stóp, zaczęły się kurczyć.

Jeśli trend ten się utrzyma, koszty obsługi długu w budżecie będą coraz bardziej obciążającą pozycją (ich udział będzie rósł). To z kolei prowadzi nas do kwestii limitu zadłużenia, który został przed trzema tygodniami osiągnięty i teraz zacznie się kilkumiesięczna batalia o jego zwiększenie. O tym już jednak szerzej w najbliższym materiale video, który ukaże się najprawdopodobniej w piątkowy wieczór na Youtube => https://www.youtube.com/@TavexPL.

Tomasz Gessner

Cena złota (XAU-PLN)

16622,40 PLN/oz

+ 32,20 PLN

Cena srebra (XAG-PLN)

283,80 PLN/oz

+ 1,91 PLN