W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

„Mrugnięcie okiem”, na które rynek czekał od miesięcy

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 24.10.2022

Cena złota (XAU-PLN)

15435,50 PLN/oz

- 102,60 PLN

Cena srebra (XAG-PLN)

221,95 PLN/oz

- 7,07 PLN

Gdy w ostatnich kwartałach na rynkach jasnym stało się, jak dużym problemem jest zacieśnianie polityki pieniężnej przez Rezerwę Federalną, inwestorzy z całego świata pilnie poszukiwali jakichkolwiek sygnałów, które mogłyby zostać odczytane jako argument za zaprzestaniem, bądź przynajmniej spowolnieniem tempa podwyżek stóp procentowych. Kolejne dane makro nieubłaganie jednak takich argumentów nie dostarczały. Inflacja bardzo niechętnie się cofa, zwłaszcza bazowa, a podstawowe dane z amerykańskiego rynku pracy (stopa bezrobocia i zmiana zatrudnienia) także wskazują na wciąż dobrą kondycję w tym, nota bene opóźnionym względem gospodarki segmencie (https://tavex.pl/amerykanie-pracuja-coraz-wiecej-za-coraz-mniej/). Idea kształtowania polityki pieniężnej bazująca na danych z rynku pracy porównywana jest często do prowadzenia samochodu w oparciu o to, co widać we wstecznym lusterku.

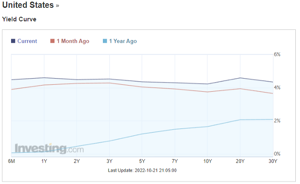

Jak wiemy, jastrzębia śruba z każdym miesiącem jest rynkom dokręcana coraz wyraźniej, co widać chociażby po przesuwających się systematycznie w górę oczekiwaniach co do kształtowania stóp procentowych. Zmianę nastawienia rynku dobrze obrazuje też krzywa rentowności. Na powyższym wykresie zobaczyć możemy, gdzie znajduje się ona teraz, a gdzie była przed rokiem. Do tego od wielu miesięcy jest ona w wielu miejscach odwrócona, co oznacza anomalię polegającą na tym, że obligacje o krótszym terminie zapadalności płacą więcej, aniżeli te z dłuższego końca krzywej. W przeszłości taka sytuacja niemal zawsze zwiastowała nadejście recesji.

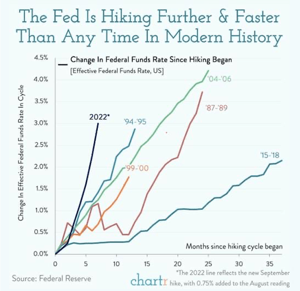

Najbardziej agresywne pod względem dynamiki podwyżki stóp procentowych na przestrzeni ostatnich dekad znajdują swoje odbicie w silnie umacniającym się dolarze, prowadząc do poważnych zaburzeń w systemie finansowym na całym świecie, zwłaszcza w krajach emitujących dolarowy dług (https://tavex.pl/brent-johnson-mial-racje-dollar-milkshake-theory-staje-sie-faktem/), którego rosnąca wartość (wyrażona w lokalnej walucie) i koszt obsługi stają się sporym wyzwaniem.

W ostatnich dniach miała miejsce coraz bardziej napięta sytuacja wokół rynku długu. Zaczęło się przed miesiącem od Wielkiej Brytanii (https://tavex.pl/tykajaca-bomba-zadluzenia/), a po uspokojeniu sytuacji coraz większa presja wzrostu rentowności pojawiła się na pozostałych rynkach, w tym amerykańskim, gdzie rentowności obligacji 10-letnich dotarły w piątek już do poziomu 4,33%, ustawiając coraz wyżej poprzeczką pozostałym rynkom długu, jak choćby polskim obligacjom, które w tym samym czasie testowały obszar 9% rentowności. Na rynku dało się wyczuć rosnące obawy o to, że „coś wisi w powietrzu”, w co wpisywała się też chociażby czwartkowa informacja z Bank of America (jeden z największych banków na Wall Street) o ryzykach wokół amerykańskich papierów skarbowych.

Pierwszy ratunek z The Wall Street Journal

W piątek około godziny 15 w WSJ pojawił się artykuł o gołębiej wymowie autorstwa Nick’a Timiraos’a i tytule sugerującym, że 75 pb na listopadowym posiedzeniu jest przesądzone, ale otwartą pozostaje dyskusja odnośnie skali kolejnych podwyżek. Dlaczego rynek tak żywiołowo zareagował akurat na ten artykuł? Trzeba bowiem pamiętać, że The Wall Street Journal jest pewnego rodzaju „tubą propagandową” Rezerwy Federalnej, sondującą sentyment. W przeszłości WSJ „szeptał” już rynkom nieco wcześniej pewne zmiany w retoryce, pod które później rynek już się pozycjonował w miarę zbliżania regularnego posiedzenia FOMC.

Jeden gołębi news mógł być przypadkiem, dwa już nie

Jak się po około 3 godzinach okazało, nie był to koniec dobrych dla inwestorów wiadomości. W serwisach pojawiły się bowiem wypowiedzi Mary Daly, prezes oddziału Fed z San Francisco, która zaserwowała rynkom gołębią, świetnie korespondującą z wcześniejszym artykułem WSJ retorykę. Warto też pamiętać, że przed rokiem opowiadała się za zdecydowanym zacieśnianiem w listopadzie (ostatecznie stopy pozostały jednak bez zmian), co czyni jej obecne komentarze jeszcze bardziej wymownymi. Rynek dowiedział się z jej strony, że:

- Fed chce uniknąć nadmiernego spowolnienia w konsekwencji prowadzonych podwyżek stóp procentowych

- Ceny wynajmu nieruchomości zaczynają spowalniać

- Fed powinien zrobić wszystko, co w jego mocy, aby „nie przesadzić” z zacieśnianiem polityki

- Dalsze zacieśnianie jest konieczne

- Fed znalazł się w miejscu, w którym musi wykazać się ostrożnością / rozwagą

- Dotarcie stóp do przedziału 4,50-5% w przyszłym roku wydaje się uzasadnione

- Nadszedł czas, aby rozpocząć dyskusję o spowolnieniu tempa podwyżek stóp

- W listopadzie może pojawić się kolejna podwyżka o 75 pb, ale to nie oznacza, że ruchy tego rzędu trwały będą w nieskończoność (rynek odczytał to jako szansę na 50 pb w grudniu)

- Trzeba wziąć pod uwagę konieczność synchronizacji zacieśniania z globalnymi bankami centralnymi

Ten piątkowy, popołudniowy zestaw wiadomości ustawił więc skutecznie nastroje i dostarczył inwestorom tego, czego tak pilnie od dłuższego czasu wypatrywali. A to wszystko dziwnym zbiegiem okoliczności na ok. 2,5 tygodnia przed połówkowymi wyborami.

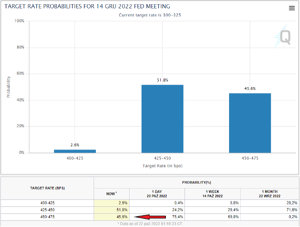

Obecnie rynek zaczął więc rewidować dotychczasową wycenę kolejnych ruchów w wykonaniu Rezerwy Federalnej. O ile jeszcze we czwartek scenariusz dotarcia stóp na grudniowym posiedzeniu do 4,50% szacowany był na ponad 75%, o tyle teraz prawdopodobieństwo takiego zdarzenia spada już do 45,6%.

Otwartą pozostaje kwestia, na ile wcześniejsze wyprowadzenie w górę oczekiwań co do skali podwyżek stóp i tuż przed wyborami ich korygowanie było zaplanowanym posunięciem, a na ile decyzje przyspieszyła bardzo napięta sytuacja wokół rynku długu. Niemniej jednak inwestorzy otrzymali sygnał wskazujący, że szczyt podwyżek stóp w USA mamy już na wyciągnięcie ręki. Ta świadomość powinna teraz rzutować na sentyment w końcówce roku zwłaszcza, gdyby 2 listopada Powell dorzucił jeszcze coś więcej, co do dnia posiedzenia nie byłoby w ogóle rozważane. O zredukowanie tempa podwyżek stóp miał go zresztą prosić nawet prezydent Biden.

We wcześniejszych wpisach zwracałem uwagę na trzy czynniki, które mogą mieć największy wpływ na perspektywę jakiegoś złagodzenia retoryki Fedu, a więc słabnące dane z rynku pracy, cofającą się inflację oraz zbyt szybko rosnące rentowności obligacji (bądź też kombinacja tychże elementów). Jeśli doszłoby do gołębiego zwrotu (za który uważa się też nakreślenie szczytu cyklu podwyżek stóp) w związku ze słabnącym rynkiem pracy, bądź napięciem na rynku długu, ale nie na poziomie cofnięcia inflacji, uwaga rynku może się w dużej mierze ponownie skierować w stronę metali szlachetnych. Te fundamentalnie są od miesięcy przygotowywane do zmiany kierunku, zwłaszcza srebro (spadki zapasów w Comex / LBMA, rekordowe premie, zredukowana ekspozycja short netto przez banki bulionowe i producentów, cena poniżej kosztu wytworzenia). Fed wykonałby bowiem zwrot pomimo wciąż bardzo wysokiej inflacji sygnalizując, że zmienia się narracja z „walczymy z inflacją” na „zapobiegamy implozji rynku długu / systemu”.

Tomasz Gessner

Cena złota (XAU-PLN)

15435,50 PLN/oz

- 102,60 PLN

Cena srebra (XAG-PLN)

221,95 PLN/oz

- 7,07 PLN