W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Normalizacja krzywej rentowności w kontekście zachowania złota

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 28.04.2022

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN

We wpisie „Na co Fed może sobie realnie pozwolić i co to oznacza dla rynku złota?” z pierwszej połowy kwietnia przyglądaliśmy się nieco sytuacji na rynku długu w otoczeniu silnego wzrostu cen, temu jak Fed może zareagować, ale i skutkom takich reakcji z przeszłości w kontekście zachowania cen metali szlachetnych. Cykl podwyżek stóp procentowych szedł zwykle w parze z poprawą otoczenia dla rynku złota. Obecnie, poza opcją podwyżek stóp, mamy jeszcze perspektywę utrzymania negatywnych, rzeczywistych stóp w kolejnych latach. To dzięki takiemu środowisku dewaluowało się będzie poprzez inflację m.in. zadłużenie rządowe do PKB. Utrzymywanie stóp procentowych poniżej poziomu inflacji jest więc rządom bardzo na rękę. Ale takie otoczenie jest też na rękę rynkowi złota, bowiem napływają do niego m.in. inwestorzy wychodzący z rynku długu.

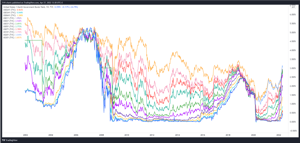

Tym razem przyjrzymy się bliżej temu, jak zachowały się poszczególne obligacje amerykańskie w ostatnim czasie. Powyżej wykres rentowności obligacji o poszczególnych okresach zapadalności. Od dołka z 2020 roku rentowności zaczęły silnie piąć się w górę, przyspieszając szczególnie w ostatnich miesiącach, wraz z rosnącymi coraz dynamiczniej odczytami inflacji CPI i PPI. Gdy realne rentowności stają się coraz bardziej ujemne (różnica między rentownością obligacji, a inflacją), inwestorzy z oczywistych względów pozbywają się obligacji. Nie ma bowiem sensu trzymanie np. 10-letnich obligacji, które płaciły 2% przy 7% inflacji CPI. Rynek długu dyskontuje w ten sposób podwyżki stóp procentowych. Im dalszy okres zapadalności, tym większa zmiana ceny obligacji (szybsza zmiana rentowności). Obligacje najkrótsze są zwykle najlepiej „przyklejone” do poziomu stopy procentowej.

Co bardzo ważne, w trakcie tak szybkich zmian poszczególnych rentowności może dojść do sytuacji, w której niektóre obligacje o krótszym terminie zapadalności cechowały się będą rentownościami wyższymi od obligacji z dłuższym terminem zapadalności. Jeśli dobrze przyjrzymy się powyższemu wykresowi, to zauważymy, że taka anomalia występuje obecnie np. pomiędzy rentownościami 7Y oraz 10Y, a także 20Y i 30Y. Ta anomalia to tzw. odwrócona krzywa dochodowości. Zjawisko, które w przeszłości niemal zawsze poprzedzało wystąpienie recesji w USA. Najczęściej patrzy się jednak na odwrócenie krzywej na odcinkach 2Y i 10Y, a także 5Y i 30Y.

Powyżej wykresy różnicy w rentownościach obligacji 10 i 2-letnich oraz 30 i 5-letnich. Pozioma linia 0 oznacza, że rentowność krótszych i dłuższych obligacji jest taka sama. Gdy wykres spada poniżej poziomu zerowego oznacza to, że rentowność obligacji dłuższych była niższa od krótszych, a zatem doszło do odwrócenia krzywej rentowności na tym odcinku krzywej. Z kolei pola szare to okresy recesji w USA, które pojawiały się kilka / kilkanaście miesięcy po inwersji, bądź wypłaszczeniu (zbliżenia do poziomu zerowego) krzywej. Obecnie widać, że do chwilowego odwrócenia krzywej doszło w przypadku różnicy między obligacjami 30 i 5-letnimi.

Tu właśnie pojawia się słowo klucz dla dzisiejszego tekstu, a więc „chwilowego” odwrócenia. Jeśli bowiem spojrzymy na powyższe wykresy, inwersja krzywej zwykle nie utrzymywała się zbyt długo i chwilę później krzywa miała tendencję do normalizowania, a więc powrotu do naturalnego, wzrostowego nachylenia, gdzie rentowności obligacji o krótszym terminie zapadalności były niższe od tych o dłuższym terminie zapadalności. Można zatem założyć, że przed nami odbicie na powyższych wykresach, a zatem spójrzmy, jak w przeszłości w takich momentach zachował się rynek złota.

W górnej części powyższego wykresu linią pomarańczową zaznaczone jest złoto. Dolna część wykresu to różnica rentowności 30 i 5-letnich obligacji. Na przestrzeni ostatnich ok. 30 lat zaznaczyłem pionowymi, zielonymi liniami momenty, w których ta różnica (30Y-5Y) z okolic zera ruszała w górę. Z kolei pionowymi, czerwonymi liniami zaznaczyłem momenty, w których odbicie różnicy 30Y-5Y się wyczerpywało. W pięciu tak zdefiniowanych przypadkach aż cztery okazywały się być dobrym okresem dla notowań złota (zielone prostokąty).

Obserwację dwóch serii danych prowadzić też można na wykresie siły względnej, a więc dzieląc jedne dane przez drugie. Jeśli zatem w taki sposób spojrzymy na wykres rentowności (30Y/5Y), w oczy rzucić się mogą momenty, w których dochodziło do ruchów korekcyjnych po wybiciu wykresu siły względnej w górę. Takie sytuacje zaznaczyłem na powyższym wykresie zielonymi strzałkami. We wszystkich tego typu przypadkach na przestrzeni ostatnich 20 lat złoto także radziło sobie dobrze.

Wniosek z powyższych obserwacji jest więc taki, że za nami okres wypłaszczenia / odwracania krzywej dochodowości amerykańskich obligacji. Proces ten zwykle nie utrzymuje się zbyt długo. Gdy krzywa zaczyna się normalizować (przywraca się jej naturalne, wzrostowe nachylenie), zwykle był to okres idący w parze z poprawą notowań złota. Biorąc pod uwagę dynamiczne zmiany, jakie pojawiły się w ostatnich miesiącach na rynku długu, w najbliższym czasie ma prawo pojawić się ich korekta, co powinno z kolei sprzyjać normalizacji krzywej, a tym samym byłoby pozytywnym impulsem dla rynku złota.

Tomasz Gessner

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN