W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Średnioterminowe losy EUR/USD w rękach Lagarde i Powella

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 26.10.2022

Cena złota (XAU-PLN)

16609,30 PLN/oz

+ 195,40 PLN

Cena srebra (XAG-PLN)

283,72 PLN/oz

+ 8,94 PLN

Za nami około 1,5 roku trendu umocnienia dolara, zdynamizowanego w ostatnich miesiącach faktem coraz bardziej jastrzębiej retoryki Fedu. Tak silny dolar odcisnął negatywnie piętno na rynkach akcji, zwłaszcza wschodzących, ale i ujemnie z dolarem skorelowanych surowcach. W ostatnich tygodniach dotarliśmy jednak do pewnej granicy, gdzie silny dolar zaczął stanowić realny problem dla globalnej gospodarki, przede wszystkim krajów / podmiotów, które wcześniej w dolarze się zadłużyły (https://tavex.pl/tykajaca-bomba-zadluzenia/).

Wygląda więc na to, że również Fed i amerykański rząd zdały sobie sprawę, że nadmiernie silny dolar, generujący ryzyko implozji całego, opartego na długu systemu, może się obrócić przeciwko Stanom Zjednoczonym. A że jesteśmy 2 tygodnie przed połówkowymi wyborami, o gołębie gesty, które przy okazji poprawią rynkowy sentyment, jest teraz znacznie łatwiej. Próbkę tego obserwowaliśmy już w miniony piątek, o czym szerzej w poprzednim wpisie => https://tavex.pl/mrugniecie-okiem-na-ktore-rynek-czekal-od-miesiecy/.

Dolarowa technika, obok której nie można przejść obojętnie

Ten krótki wstęp otwiera przestrzeń do tego, aby przyjrzeć się dzisiaj sytuacji amerykańskiej waluty zwłaszcza, że technicznie znajdujemy się obecnie w bardzo newralgicznym, sygnalnym punkcie. A jeśli dolar zdoła zmienić średnioterminowy kierunek i rozwinąć korektę ostatniego umocnienia, siłą rzeczy będzie to miało wpływ na skorelowane z USD aktywa, w tym metale szlachetne, które są przecież przedmiotem naszego zainteresowania.

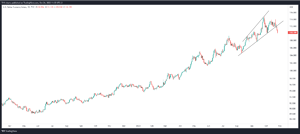

Powyżej zobaczyć możemy dzienny wykres głównej pary na rynku walutowym, a więc EUR/USD. Od mniej więcej początku tego roku spadkowy trend przybrał dość książkową, techniczną strukturę kanału, którego wiarygodność zwiększa w tym przypadku ilość i precyzja punktów stycznych ceny z ograniczeniami formacji. Im więcej razy rynek reaguje na ograniczenia formacji, tym większe, sygnalne znaczenie będzie miało wybicie się z niej. Jak widać powyżej, na chwilę obecną eurodolar atakuje opór, zlokalizowany przy okazji w obrębie parytetu.

Warto w tym miejscu przypomnieć, że cały finansowy świat wpatrzony jest zwykle w indeks dolara. A tak się składa, że euro ma w nim ponad 57% udział. Innymi słowy zachowanie indeksu dolara jest w sporej mierze zbieżne z tym, co zobaczyć możemy na EUR/USD (oczywiście w odwróconej skali). Jeśli więc spojrzymy teraz na dzienny wykres indeksu dolara, tutaj także pojawiają się wstępne zalążki wypracowywania korekty, opartej na opuszczeniu dołem obszaru rozszerzającego się, kończącego klina.

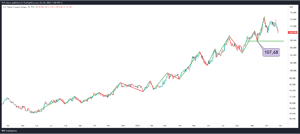

Na razie mowa jedynie o korekcie, a nie zmianie trendu. Ale każda zmiana trendu od korekty przecież zacząć się musi. Poniżej ten sam wykres indeksu dolara, na którym rozrysowałem impulsy (zielone linie) i korekty (czerwone linie) dotychczasowego, wzrostowego kierunku. Dopiero złamanie podstawy ostatniego impulsu jest sygnałem, że układ sił się zmienia. A tę podstawę znajdziemy na poziomie 107,68.

ECB impulsem dla EUR/USD w tym tygodniu

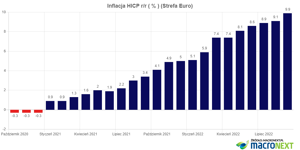

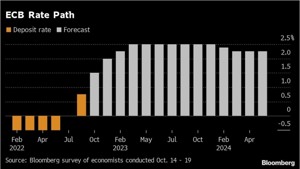

Kwestię tego, czy z inicjowanego od piątku osłabienia dolara wyjdzie coś więcej, w sporej mierze rozstrzygnąć może teraz Europejski Bank Centralny. Na jutro zaplanowane jest bowiem posiedzenie, na którym w pełni wyceniona przez rynek jest już kolejna podwyżka o 75 pb. Kluczem będzie teraz to, jaka retoryka popłynie na konferencji ze strony szefowej ECB, Christine Lagarde. Stopy ECB wynoszą obecnie 0,75%. Podwyżka o 75 pb oznaczałaby zatem, że stopa depozytowa wyniesie 1,50%. Rynek wycenia natomiast, że stopy wzrosną pod 3% w okolicach lata przyszłego roku, co przy aktualnej 9,9% inflacji HICP i tak pozostawiłoby je realnie ujemnie.

Sęk w tym, że model, którym posługuje się ECB, wskazuje na scenariusz podniesienia stóp do 2,50% i tak też widzą to ankietowani przez Bloomberga ekonomiści.

Można zatem zakładać, że Christine Lagarde zostanie podczas konferencji zapytana o to, jak zapatruje się na rynkowe wyceny stóp w odniesieniu do modeli ECB. Jeśli w obliczu prawie 10% inflacji wykaże się zdecydowaną, jastrzębią postawą, może dolać paliwa do inicjowanego obecnie zwrotu EUR/USD (poprzez umocnienie euro) i cały tydzień miałby się wówczas prawo zakończyć jakimiś czytelnymi, sygnalnymi elementami.

Natomiast w sytuacji, w której się zawaha i zacznie tłumaczyć obawami o wzrost gospodarczy i trudną sytuację najbardziej zadłużonych członków strefy euro, czyli tzw. „świnek” (PIGS – Portugalia, Włochy, Grecja, Hiszpania), dodając do tego oczekiwania wytracania dynamiki inflacji (ostatnie spadki cen energii, prognozy cieplejszej zimy na tle historycznej średniej), liczącym na zmianę kierunku na parze EUR/USD pozostanie już tylko wpatrywanie się w mianownik tej pary, a więc losy dolara w kontekście tego, czego (poza wycenioną przez rynek podwyżka o 75 pb) dowiemy się 2 listopada na posiedzeniu FOMC. Dla dynamicznej zmiany kierunku na dolarze najbardziej korzystną byłaby naturalnie kombinacja jastrzębiej retoryki Lagarde (ECB) z oznakami wyhamowywania przez Powella (Fed).

Tomasz Gessner

Cena złota (XAU-PLN)

16609,30 PLN/oz

+ 195,40 PLN

Cena srebra (XAG-PLN)

283,72 PLN/oz

+ 8,94 PLN