W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Środowa konferencja Powella rozda karty rynkom

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 30.01.2023

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN

Coraz większymi krokami zbliżamy się do jednego z ważniejszych wydarzeń tego tygodnia, a być może nawet i całego miesiąca na rynkach finansowych, czyli posiedzenia amerykańskiej Rezerwy Federalnej. To odbędzie się w środę. Rynkowy konsensus od dłuższego już czasu wskazuje na scenariusz podwyżki stóp procentowych o 25 pb, co kierowałoby je do przedziału 4,50-4,75%.

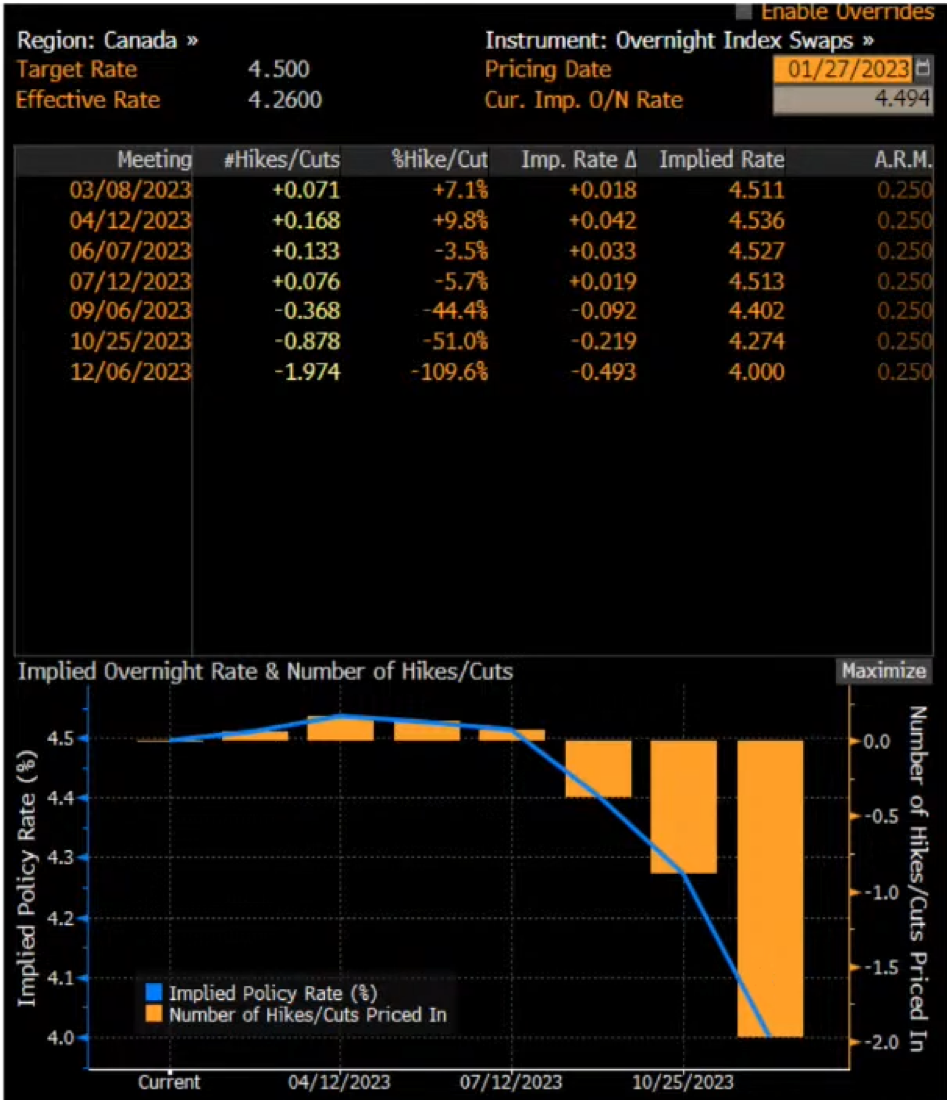

Taka decyzja nie zrobi na rynkach większego wrażenia, bowiem znacznie większą siłę oddziaływania będzie miała konferencja prezesa Fed, Jerome Powella, która kończyła będzie środowe posiedzenie. To na niej inwestorzy wsłuchiwać się będą w każde słowo, próbując wychwycić coś, co mogłoby wskazywać na sygnał definitywnego zakończenia cyklu podwyżek stóp (prawdopodobnie ostatnią podwyżką o 25 pb w marcu). Takowy sygnał popłynął na przykład ze strony Banku Kanady na ostatnim posiedzeniu, co kształtuje już oczekiwania w zakresie obniżek stóp w drugiej połowie tego roku.

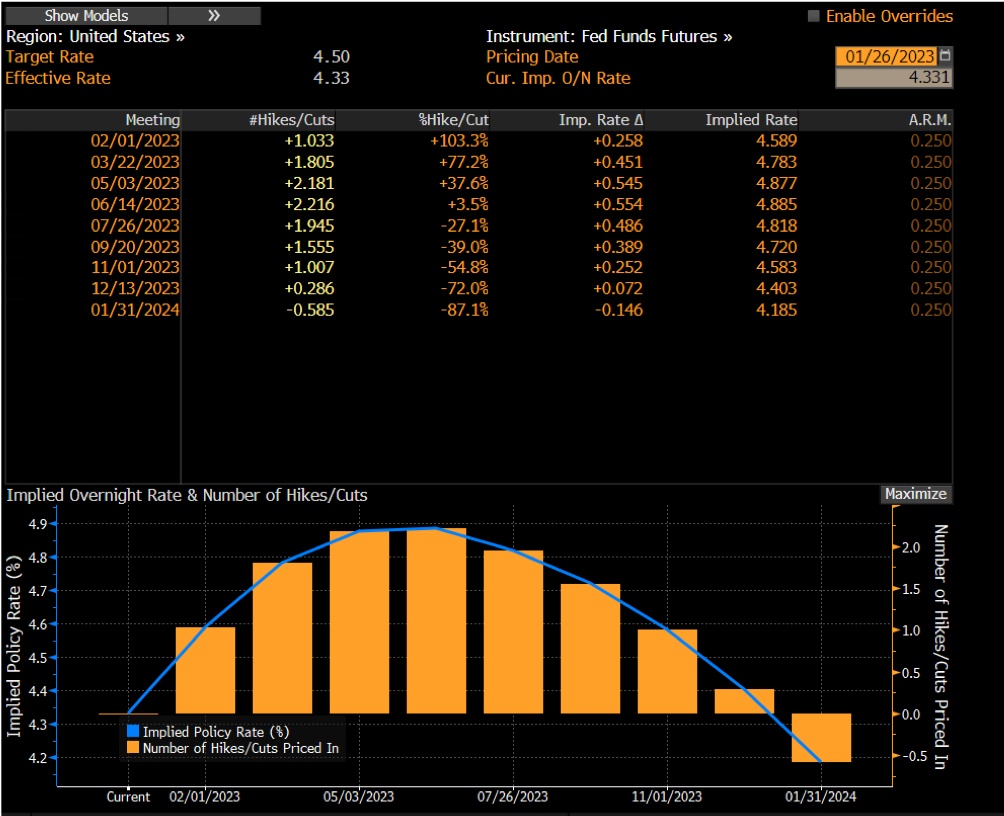

Poniżej z kolei wykres analogicznej wyceny stóp dotyczący USD.

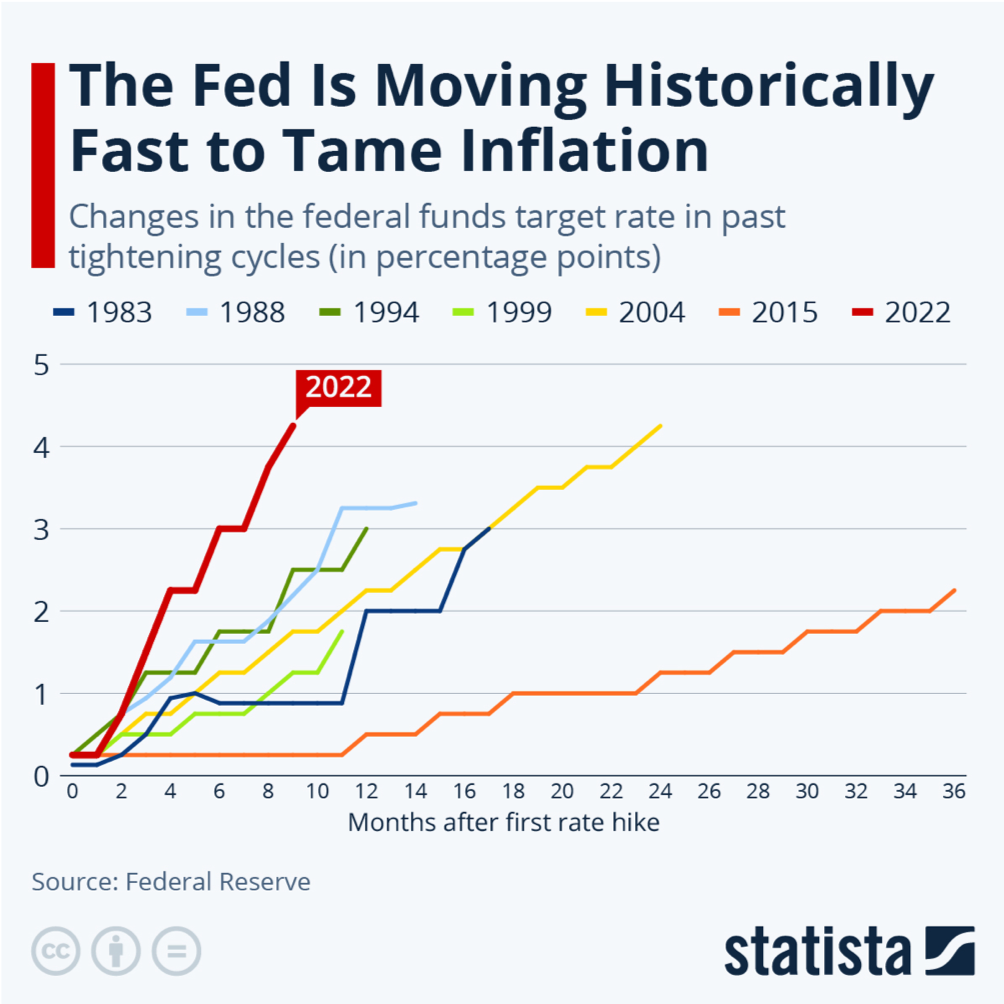

Jak widać, marcowe posiedzenie co do zasady miałoby zakończyć obecny cykl wzrostu stóp. Przypomnę, że pod względem dynamiki był to najsilniejszy wzrost stóp z ostatnich 7 cykli.

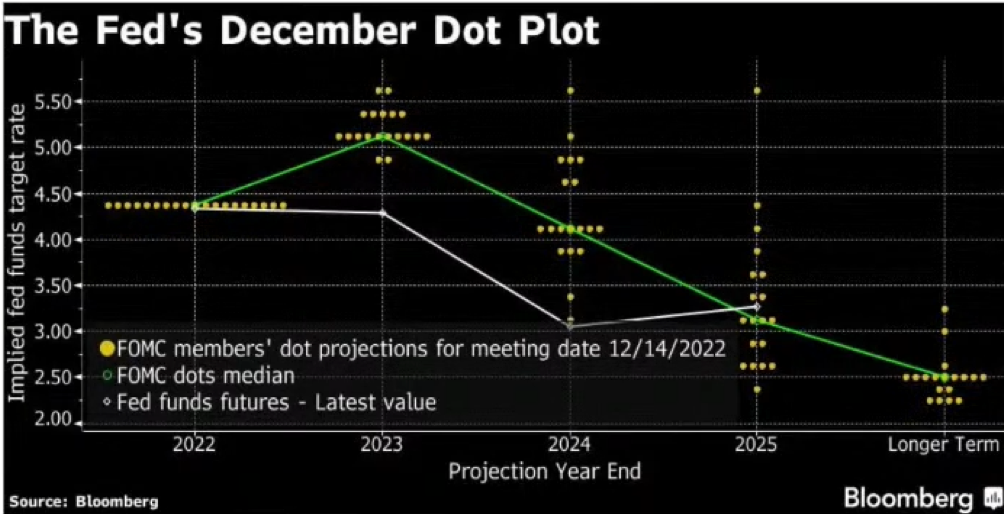

Jeśli natomiast chodzi o przewidywania członków Federalnego Komitetu Otwartego Rynku (FOMC), które obrazowane są na wykresie potocznie zwanym „fedokropkami”, te miały nieco bardziej jastrzębi charakter i ich konsensus na koniec 2022 roku był na poziomie nieco powyżej 5%, a więc powyżej faktycznego poziomu stóp. Zdaniem rynku, który wycenia jeszcze dwie podwyżki stóp po 25 pb, cały cykl kończyłby się ostatecznie w przedziale 4,75-5,00%. W obu jednak przypadkach (Fed i rynek) ten rok, a dokładniej jego druga połowa, mogą stać już pod znakiem wypatrywania pierwszych obniżek ceny pieniądza.

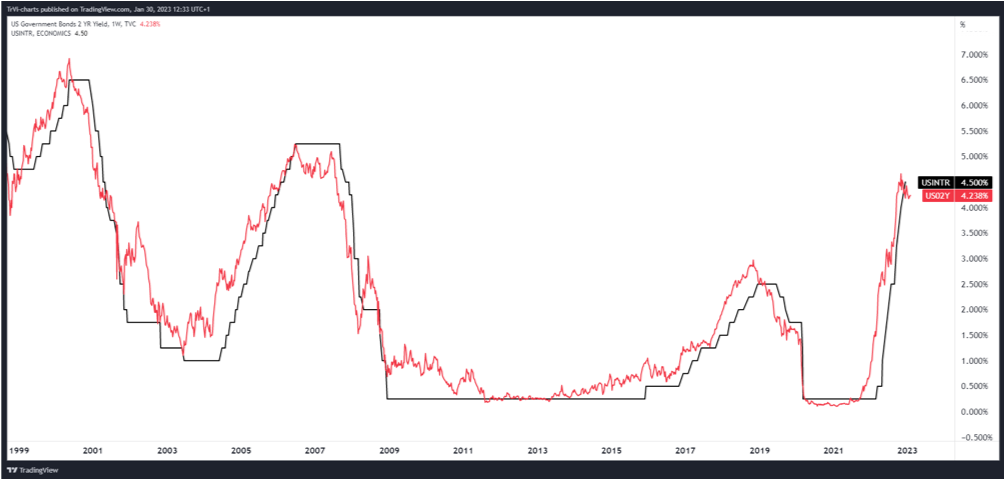

Rentowności 2-latków poniżej stóp – ważny sygnał dla złota

Oczekiwania w zakresie schłodzenia dynamiki inflacji w ostatnich miesiącach przekładają się także na rynek amerykańskich papierów skarbowych, których rentowności zaczęły spadać, generując przy okazji nieco oddechu dla rynku złota. Poniżej wykres, na którym czarną linią zaznaczona jest stopa procentowa, natomiast czerwoną rentowność obligacji 2-letnich.

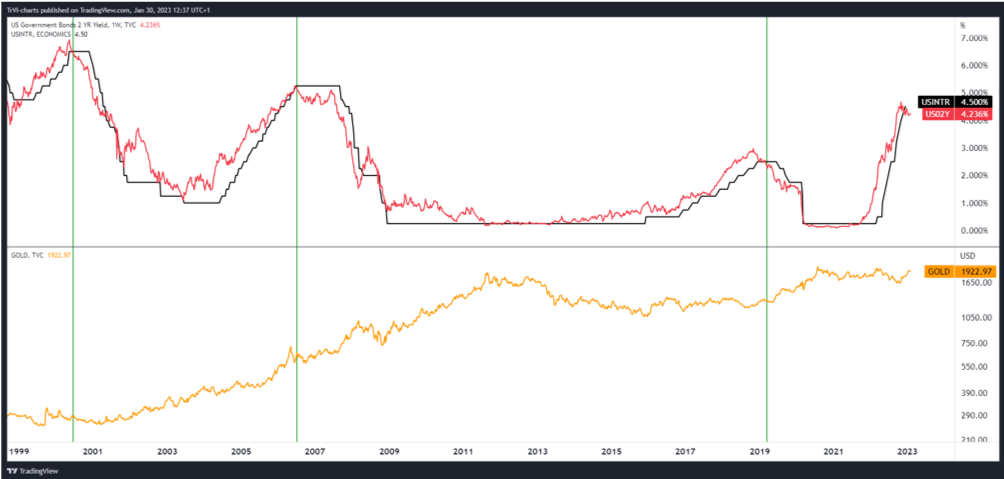

Jeśli natomiast w historii ostatnich 20 lat przyjrzymy się momentom, w których rentowność obligacji 2-letnich przebijała od góry poziom stopy procentowej (pionowe, zielone linie na poniższym wykresie), przekładało się to w kolejnych kwartałach na mocniejsze zachowanie złota (dolny panel), które dyskontuje takim ruchem nie tylko zakończenie cyklu podwyżek stóp, ale przede wszystkim już przyszłe poluzowanie polityki monetarnej.

Patrząc na spory optymizm rynkowy z ostatnich miesięcy, w krótkim terminie środowa konferencja Powella będzie miała spore znaczenie. Fed z jednej strony najprawdopodobniej będzie się trzymał obranej ścieżki, a więc jeszcze dwóch podwyżek stóp po 25 pb (w środę i na początku marca), ale konferencja jest też świetną okazją do podtrzymania jastrzębiej retoryki w ramach słownej interwencji (co miało już zresztą miejsce na konferencji po posiedzeniu listopadowym => https://tavex.pl/poki-nic-nie-peknie-powell-moze-dokrecac-rynkom-srube/). Ta nic nie kosztuje, a zawsze może rynkowe byki zniechęcić.

Pomimo cofnięcia dynamiki inflacji z ostatnich miesięcy, wciąż znajduje się ona daleko od swojego 2% celu, zatem Powell może spokojnie podkreślić, że Fed nie spocznie dopóki dynamika inflacji do niego nie powróci. Może się też powoływać na wciąż silny rynek pracy, z czego przecież systematycznie od miesięcy korzysta, argumentując przestrzeń do absorbowania ciaśniejszych warunków kredytowych przez amerykańską gospodarkę. Jak mają się realia przeciętnego Amerykanina na rynku pracy względem rządowych statystyk, wiecie już jednak z niedawnego materiału video.

Do listy jastrzębich argumentów dorzucić można jeszcze ubiegłotygodniowy odczyt dynamiki wzrostu gospodarczego za IV kwartał. Według wstępnych danych roczny PKB wzrósł o 2,9%, wobec oczekiwanych 2,6%.

Czego można się zatem spodziewać w środę po konferencji Powella?

Rynki bardzo chcą wierzyć w jakąś gołębią niespodziankę, a więc przede wszystkim w bardziej czytelną deklarację, wskazującą na sygnał zakończenia wzrostu stóp procentowych na posiedzeniu marcowym. Oczekiwania te wyrażone są sporym optymizmem z ostatnich tygodni. O rozczarowanie może być więc łatwo. Wystarczy bowiem, że taka deklaracja się nie pojawi, a Powell będzie próbował trzymać się dotychczasowej retoryki. Nawet jeśli faktycznie przed nami jeszcze tylko dwie podwyżki stóp po 25 pb w USA, konferencja może być dobrą okazją, aby ten rynkowy optymizm przygasić, a w konsekwencji dalej uderzać pośrednio w inflację przez odwrócony efekt majątkowy (https://tavex.pl/efekt-bogactwa-w-walce-z-inflacja/), a więc powstrzymywania się od nadmiernej konsumpcji z uwagi na pogarszający się sentyment w wyniku spadających wycen aktywów.

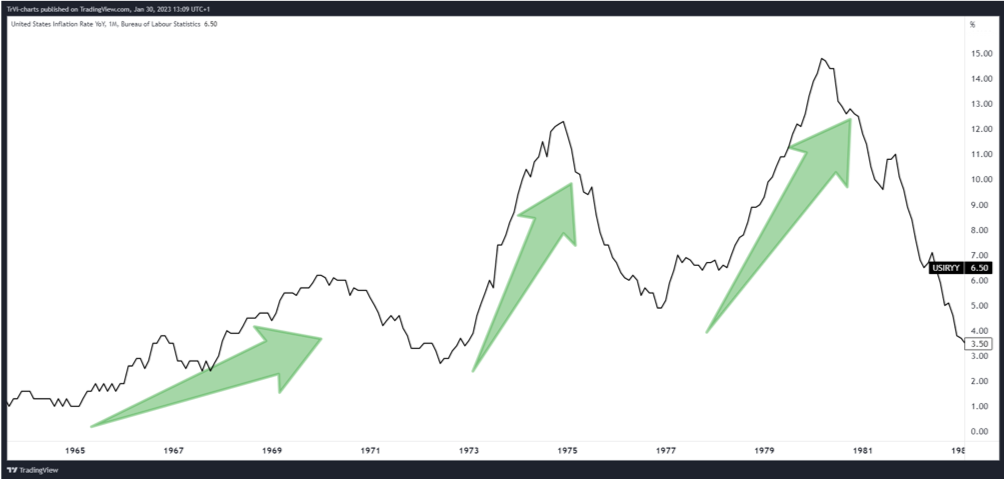

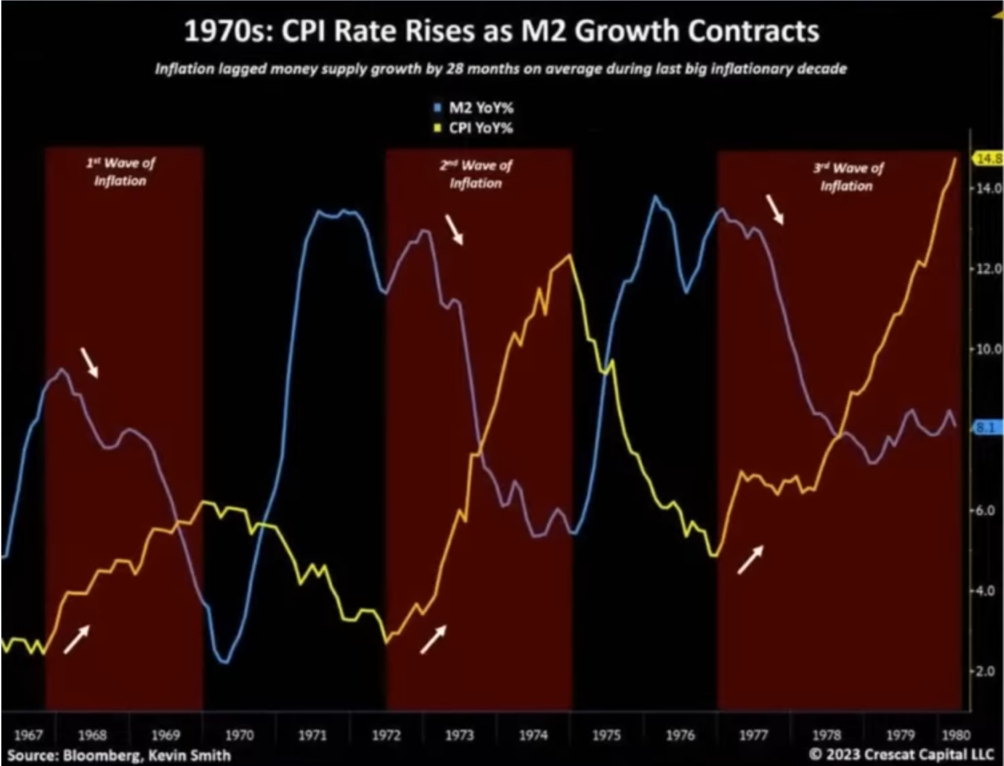

Fed chce uniknąć powtórki z lat ‘70

Nie jest tajemnicą, że mając na stole opisane doświadczenia z dekady lat ‘70, Powell chce uniknąć analogicznego zachowania się inflacji, która przypomnę poruszała się wówczas w trzech falach.

Wybicie jej dynamiki na nowe maksima było wówczas konsekwencją zbyt wczesnego poluzowania polityki monetarnej. Wola i determinacja Powella to jedna kwestia, ale ile zniesie rynek przy obecnym zadłużeniu i gdzie leży granica politycznej tolerancji dla takiej polityki, to sprawa druga.

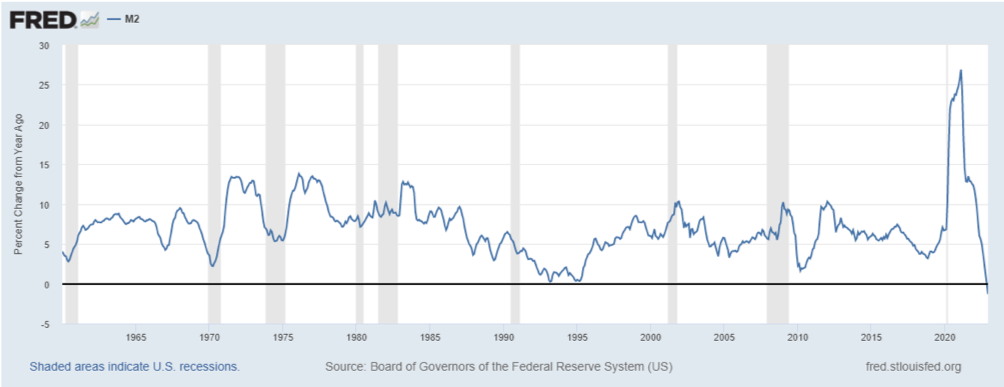

I na koniec jeszcze ciekawostka, a więc roczna dynamika podaży pieniądza w USA (agregat M2), która obecnie schodzi na wartości ujemne. W dekadzie lat ‘70 inflację próbowano również okiełznać ściąganiem pieniądza z rynku. Jeśli jednak nałożymy roczną dynamiką M2 na dynamikę inflacji, ta była wówczas opóźniona średnio aż o 28 miesięcy.

Istnieje zatem ryzyko, że obecna korekta dynamiki inflacji w USA z ostatnich miesięcy, może być więc jedynie rokiem ‘67, początkiem ‘72, bądź ‘76. Uzupełnieniem tych obaw niech będzie charakterystyka korekty na surowcowym indeksie CRB, która na chwilę obecną ma ewidentnie kontynuacyjny charakter.

Pamiętajmy, że surowce rosną w fazie rosnącej dynamiki inflacji. Rozwinięcie kolejnej fali wzrostu na CRB byłoby więc co do zasady elementem dyskontującym kolejną falę wzrostu CPI.

Tomasz Gessner

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN