W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Póki nic nie „pęknie”, Powell może dokręcać rynkom śrubę

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 04.11.2022

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN

W środę miało miejsce posiedzenie FOMC i decyzja ws. stóp procentowych. Rynek czekał na to wydarzenie od wielu tygodniu, budując na każdym możliwym elemencie oczekiwania względem rozluźnienia jastrzębiej narracji (https://tavex.pl/mrugniecie-okiem-na-ktore-rynek-czekal-od-miesiecy/). Pod względem zmiany stóp procentowych zaskoczenia nie było i cena pieniądza podniesiona została o 75 pb, do przedziału 3,75-4,00%.

Rynek wraz z decyzją otrzymał standardowo oświadczenie FOMC, w którym jak zawsze natychmiast zaczyna się poszukiwanie różnic względem poprzedniej wersji. Taka różnica się znalazła i rynek pozytywnie na nią zareagował. Chodziło dokładnie o dopisanie frazy, z której wynikało, że przy określaniu tempa przyszłych podwyżek Komitet weźmie pod uwagę skumulowane zaostrzenie polityki pieniężnej oraz opóźnienia, z jakimi polityka pieniężna wpływa na aktywność gospodarczą i inflację oraz rozwój sytuacji gospodarczej i finansowej.

Innymi słowy Komitet podkreślił, że wszystkie dotychczasowe decyzje (podwyżki stóp, redukcja sumy bilansowej) zadziałają z opóźnieniem i zostanie to wzięte pod uwagę, co sugerowało, że Fed nie będzie czekał na twarde dane pokazujące skutki wcześniejszego zacieśniania, ale może wyhamowywać tempo podwyżek stóp procentowych już wcześniej.

To co najciekawsze, wydarzyło się na konferencji, w trakcie której Powell był wielokrotnie dopytywany o szczegóły tejże frazy. Tutaj już jednak retoryka znacznie się zmieniła i ponownie odwróciła w stronę jastrzębiej. Przede wszystkim 2-krotnie podkreślał, że w obecnej sytuacji nie należy oczekiwać pauzy. Dał też do zrozumienia, że choć nie wyklucza ograniczenia tempa podwyżek stóp, te mogą się wydłużyć w czasie, a więc może być ich więcej, ale mniejszych. W takiej sytuacji szczyt stóp procentowych ponownie przesunięty zostałby na wyższy poziom.

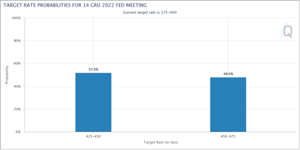

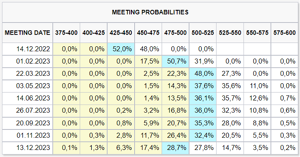

Jastrzębia ostatecznie konferencja nie zmienia specjalnie oczekiwań względem grudniowego posiedzenia, na którym wciąż szanse na wzrost stóp o 50 pb lub 75 pb wyceniane są przez rynek podobnie. W odniesieniu do wyceny szczytu obecnego cyklu, ten może wypaść na posiedzeniu marcowym, w trakcie którego stopy miałyby się znaleźć w przedziale 5,00-5,25%.

Źródło:cmegroup.com

Jastrzębi Powell chciał zrobić na złość Demokratom?

Uwagę zwrócił również fragment konferencji, w którym jeden z dziennikarzy zaznaczył, że jak na razie rynki reagują pozytywnie. Powell natychmiast wyłożył całą listę argumentów, dlaczego taka reakcja może się okazać błędną interpretacją.

The pivotal moment in #Fed press conference:

When (incorrectly) told the market had reacted positively, Jerome Powell seems frustrated and lists ONLY reasons why this is the wrong interpretation.

Very telling for #stocks.$QQQ $SPY #macro #inflation pic.twitter.com/Vb9nhuskV7

— Andy West, PhD (@andycwest) November 2, 2022

Pamiętajmy, że w najbliższy wtorek odbędą się wybory uzupełniające. Rynek od dłuższego czasu upatrywał w nich nadziei na złagodzenie tonu Rezerwy Federalnej zwłaszcza, że pod względem kalendarza środowe posiedzenie było idealnym momentem na zaserwowanie rynkom sporej porcji optymizmu na kilka dni przed wyborami. Powell jak widać robił wszystko co w jego mocy, aby te próby wyłuskania czegoś pozytywnego z oświadczenia FOMC deprecjonować.

Fed dba o USA, a nie resztę świata – ryzyko dla obligacji

Warto też wspomnieć o jednym z pytań na konferencji, które dotyczyło problemów związanych z mocnym dolarem dla reszty światowych gospodarek (https://tavex.pl/brent-johnson-mial-racje-dollar-milkshake-theory-staje-sie-faktem/), które obciążone pozostają koniecznością prowadzenia restrykcyjnej polityki pieniężnej w celu obrony przed nadmiernym osłabieniem własnych walut. Powell stwierdził, że oczywiście zdaje sobie z tego sprawę, ale nie zignoruje swojego mandatu prawnego do utrzymania silnej gospodarki krajowej.

Pamiętajmy jednak, że taka postawa wiąże się z tym, że jeśli teraz dolar z pełną siłą kontynuowałby umocnienie względem pozostałych walut, takie kraje jak chociażby Japonia i Chiny mogą lada moment przystąpić do wyprzedaży posiadanych, amerykańskich obligacji, które posłużą do pozyskania dolarów w celu obrony krajowej waluty. W rezultacie przyspieszy to jedynie dynamikę wzrostu rentowności amerykańskiego długu, a jeśli ta przekroczy punkt krytyczny, wzorem Wielkiej Brytanii sprzed paru tygodni może stać się problemem dla zaangażowanych w dług funduszy emerytalnych.

W kontekście rosnących rentowności obligacji proponuję też spojrzeć na niedawną, kwartalną aktualizację kosztów obsługi długu rządowego. Po III kwartale roczne odsetki rosną do 736,5 mld USD i będą rosły dalej w związku z koniecznością rolowania zapadających obligacji po coraz wyższej rentowności.

Wnioski? Zacieśniamy, aż coś pęknie

Można się zatem zastanowić, z czym po tym posiedzeniu inwestorzy pozostali. Choć ma ono nieco jastrzębią wymowę, zasadniczo niewiele zmienia. Rynek i tak ma już wkalkulowane dojście w przyszłym roku stóp do okolic 5%. W najgorszym razie trzeba będzie do tego dołożyć jeszcze 25-50 pb. Wszystko to przy założeniu, że nie pojawi się w międzyczasie jakiś poważniejszy problem ze strony twardych danych makro, a więc za spowalniającą gospodarką nie zaczną w kolejnych miesiącach pogarszać się odczyty z rynku pracy. W tym kontekście przypominam o miesięcznym raporcie, który dzisiaj poznamy.

Pozostaje też kwestia długu, a więc skali i dynamiki wzrostu rentowności obligacji, ale też kwestie płynnościowe (brak kupujących). Rynek długu jest dla Fedu i rządu absolutnym priorytetem i o ile Fed jest w stanie przymknąć oko na przecenę akcji, czy nieruchomości, to pojawienie się jakiegoś systemowego ryzyka związanego z rynkiem długu natychmiast zwróciłoby na siebie uwagę.

Fed jest więc jak na razie w tej komfortowej sytuacji, że żaden z alarmujących sygnałów jeszcze się nie pojawił, zatem Jerome Powell może trzymać się obranej dotąd, jastrzębiej ścieżki w walce z inflacją. Otwartą pozostaje kwestia, jak długo ten kierunek pozostanie aktualny. Gdy postawionego celu (zbicia inflacji) nie uda się zrealizować i zwrotu w polityce monetarnej dokonać trzeba będzie wcześniej, będzie to zielone światło m.in. dla proinflacyjnych aktywów. Ten moment wciąż jest jeszcze przed nami.

Tomasz Gessner

Cena złota (XAU-PLN)

15338,80 PLN/oz

+ 162,80 PLN

Cena srebra (XAG-PLN)

221,96 PLN/oz

+ 4,17 PLN