W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Wpływ dezinflacji na złoto

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 17.08.2022

Cena złota (XAU-PLN)

15453,80 PLN/oz

- 0,40 PLN

Cena srebra (XAG-PLN)

248,76 PLN/oz

+ 1,66 PLN

Danymi, na których rynek w ostatnim czasie zdecydowanie się koncentruje, są te mogące mieć największy wpływ na kolejne decyzje władz monetarnych. Fed jasno komunikował, że zamierza powalczyć z inflacją. Choć sentyment w ostatnich miesiącach zdecydowanie się pogorszył, a drugi z rzędu ujemny, kwartalny PKB sygnalizuje recesję (a to wszystko argumenty za luźniejsza polityką monetarną), do wykorzystania pozostaje jeszcze kondycja rynku pracy, z rekordowo niską stopą bezrobocia oraz mocnym odczytem zmiany zatrudnienia za lipiec. Tak dobre dane szybko znalazły się w nagłówkach i to na nich Fed opierał się będzie na kolejnych posiedzeniach. Szczegóły tak mocnych danych zainteresowały już jednak tylko nielicznych (https://tavex.pl/mocny-rynek-pracy-w-usa-czy-pudrowanie-rzeczywistosci/).

Inflacja wreszcie się cofa

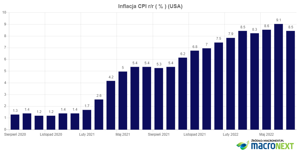

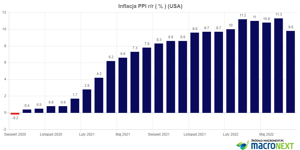

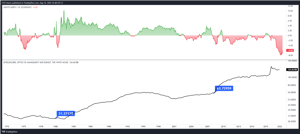

W ubiegłym tygodniu poznaliśmy dane o inflacji w USA za lipiec. Jeszcze w czerwcu pojawiły się kolejne rekordy, a więc 9,1% w przypadku wskaźnika cen konsumentów (CPI) i 11,3% w odniesieniu do cen producentów (PPI). Oczekiwano, że w obu przypadkach dojdzie do spadku dynamiki zmian cen. Założenia te miały zresztą mocne uzasadnienie choćby w postaci widocznego przez wszystkich cofnięcia surowców. Poniżej wykres często przywoływanego w naszych wpisach indeksu CRB. Korekta zainicjowana została w pierwszej połowie czerwca i jak do tej pory zabrała 17%.

Szacunki analityków w zakresie CPI opiewały więc na cofnięcie inflacji do 8,7%, a w przypadku PPI do 10,4%. Faktycznie oczekiwania zostały jeszcze przebite, a więc lipcowe odczyty zmian cen skorygowane zostały odpowiednio do 8,5% i 9,8%.

W tej sytuacji rozgorzała zatem dyskusja odnośnie tego, czy inflacyjny szczyt mamy za sobą. W kontekście inwestycyjnym warto się też zastanowić, jak poszczególne aktywa zachowywały się w okresach, gdy inflacja wchodziła w okres spadającej dynamiki wzrostu. Jak zawsze pomocne będzie sięgnięcie do dekady lat ‘70, gdzie również borykano się w USA z dynamicznymi wahaniami inflacji.

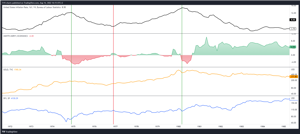

Jeśli inflacja za oceanem faktycznie miałaby się teraz wychłodzić, pod względem jej przebiegu najbardziej aktualna sytuacja pasowałaby do końcówki 1974 roku. Wówczas CPI z okolic 13% rozpoczęła 2-letni marsz w kierunku 5%.

Na powyższym wykresie w górnym panelu (czarna linia) mamy inflację CPI, niżej realne stopy, a także złoto (pomarańczowa linia) oraz S&P500 (niebieska). Ten epizod schładzania inflacji szedł w parze ze spadkami cen złota (redukowane były też ujemne, rzeczywiste stopy) oraz wzrostami cen akcji w USA.

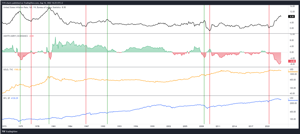

Jeśli teraz spojrzymy na ten sam wykres, tylko już z perspektywy całej historii od lat ‘70 do chwili obecnej, takich okresów spadającej inflacji było kilka. Nas interesują przede wszystkim te zbliżone do aktualnej sytuacji, a więc relatywnie wysokiej inflacji i zakręcających w górę silnie, realnie ujemnych stóp procentowych. Odpowiedniki mamy więc w rejonie końcówki 1974 roku, połowy 1980 roku, a także 2008 roku.

Aby odpowiedzieć sobie teraz na pytanie, czy historia się powtórzy, przede wszystkim warto się zastanowić, na co wówczas Fed mógł sobie pozwolić, a na co nie może teraz. Gdy w 1980 roku roku podjęta została decyzja o drastycznej podwyżce stóp procentowych w zakresie walki z inflacją, dług do PKB oscylował nieco powyżej 30% (wykres powyżej). Dołek realnych, ujemnych stóp z 2008 roku wypadł w okolicy 63% długu do PKB. Obecnie dług do PKB to ok. 124%, zatem pola manewru jest zdecydowanie mniej. Każdy 1% wyższych stóp to ponad 300 mld USD rocznie wyższych kosztów obsługi rządowego zadłużenia.

Jedyna opcja na skorygowanie wskaźnika długu do PKB, to albo podnoszenie PKB (z czym jak wiemy już od dwóch kwartałów jest pewien problem – PKB spada), albo sprawienie, aby zadłużenia realnie stawało się coraz mniej warte względem gospodarki. A skoro realnie miałoby maleć, trzeba je zdewaluować inflacją oraz realnie negatywnymi stopami (podtrzymującymi niszczenie siły nabywczej waluty). To zatem dług do PKB jest teraz elementem, który wiąże rządzącym ręce w zakresie walki z inflacją. Z jednej strony mając na uwadze elektorat medialnie wypada deklarować, że się z nią walczy, ale z drugiej wiemy już, że jest ona potrzebna do istnienia obecnego systemu monetarnego. Rządzący nie mogą sobie pozwolić w stagflacyjnej gospodarce na zbyt mocne zduszenie inflacji, bowiem po pierwsze spowolni / zatrzyma dewaluowanie zadłużenia inflacją, a więc i korygowanie wskaźnika długu do PKB. Natomiast po drugie, zbyt mocne zbicie inflacji pociągnie w dół wzrost gospodarczy, wysyłając cały wskaźnik ponownie wyraźnie w górę.

Czego można oczekiwać?

Na fali już widocznego osłabienia gospodarczego faktycznie może udać się nieco dynamikę wzrostu cen skorygować. Kosztem tego korygowania będą coraz silniejsze napięcia w realnej gospodarce, w tym również na rynku pracy. Narrację tymczasowego charakteru inflacji udawało się przez parę miesięcy podtrzymać. Podobnie może być też z rynkiem pracy, gdzie analogicznie jak z inflacją, coraz większa część amerykańskiego społeczeństwa zacznie odczuwać skutki spowolnienia na własnej skórze. Zacznie też drążyć, dlaczego jest tak źle, skoro zgodnie z medialnymi doniesieniami jest tak dobrze. Gdy słupki poparcia zaczną spadać jeszcze szybciej, niż w przypadku skutków napięć inflacyjnych, gospodarce trzeba będzie dolać kolejnej porcji paliwa w postaci luźniejszej polityki monetarnej. Nawet w sytuacji, w której inflacja dalej będzie zdecydowanie powyżej 2% celu.

Cofnięcie inflacji może być już częściowo w cenach metali

Wracając zatem do tytułowej kwestii, a więc wpływu środowiska spadającej dynamiki inflacji (dezinflacji – ceny rosną, tylko wolniej) na złoto, nie można zaprzeczyć, że w przeszłości taki okres, zwłaszcza w połączeniu z kurczeniem się realnie ujemnych stóp procentowych, generalnie metalom nie służył. Pamiętać trzeba jednak przynajmniej o dwóch kwestiach.

Po pierwsze uwarunkowania makro w zakresie długu do PKB sugerują, że Fed nie może się zbyt daleko posunąć w zakresie zacieśniania (uderzając we wzrost gospodarczy tym bardziej nie zdewaluuje zadłużenia inflacją).

Po drugie z kolei miejmy na uwadze, że rynek dyskontuje przyszłość. Przyjmuje się, że ultra-luźną politykę i będący jej konsekwencją wystrzał inflacji złoto dyskontowało 2-letnimi wzrostami, rozpoczętymi w sierpniu 2018 roku. Ten 2-letni ruch na dolarowej cenie złota pozostawił za sobą prawie 80% stopę zwrotu. Od tego czasu za nami już 2 fale korekcyjne z okolic szczytów do rejonu 1680 USD, a więc generujące niemal 20% korektę. W przypadku srebra jest to 2-krotnie więcej. Może się więc okazać, że sporo jest już w cenach i nie zdziwiłaby zatem sytuacja, w której okazałoby się, że metale szlachetne mają spory problem z pogłębianiem przecen w otoczeniu rosnących, realnych stóp i cofającej się inflacji. Jeśli w takich warunkach zaczną wykazywać się siłą (choćby nie spadając), wszystkie najważniejsze karty będziemy mieli na stole. Jedyne, co wówczas pozostanie trzymającym się ekspozycji na metalach szlachetnych, to po cofnięciu inflacji, załamaniu wzrostu gospodarczego i odczuciu przez społeczeństwo problemów na rynku pracy (oraz dania temu wyrazu w słupkach rządowego poparcia), wypatrywanie decyzji Fedu o zmianie kierunku.

Tomasz Gessner

Cena złota (XAU-PLN)

15453,80 PLN/oz

- 0,40 PLN

Cena srebra (XAG-PLN)

248,76 PLN/oz

+ 1,66 PLN