W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Znaczenie inwersji krzywej rentowności dla złota

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 08.08.2022

Cena złota (XAU-PLN)

16595,70 PLN/oz

+ 181,80 PLN

Cena srebra (XAG-PLN)

281,75 PLN/oz

+ 6,96 PLN

Po przejrzeniu sytuacji na wskaźniku złota do srebra, zachowania metali względem zmian podaży pieniądza, ale i względem amerykańskich indeksów giełdowych, całego sektora surowców, czy zachowania złota w otoczeniu ujemnych, realnych stóp zwrotu z S&P500, dziś ostatnia część przeglądu wykresów, które mogą uzupełnić analityczny warsztat i dostarczyć interesujących wniosków.

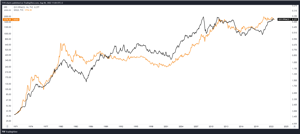

Czy indeks dolara ma znaczenie dla złota?

Wielu obserwatorów rynku metali szlachetnych powołuje się na istotne znaczenie dolara amerykańskiego w kontekście zmian cen złota (w dolarze wyrażonych). Już pierwszy rzut oka na poniższy wykres wystarczy, aby przekonać się, że tak nie jest.

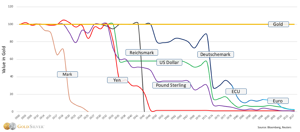

Indeks dolara notowany jest obecnie w rejonie 106. Poziom ten ostatnim razem widziany był w końcówce 2002 roku, a więc w momencie, gdy kontrakt na złoto kosztował ok. 360 USD za uncję. Przy tym samym poziomie indeksu dolara złoto jest więc teraz prawe 5-krotnie droższe. Jeśli już sugerować się wpływem indeksu dolara na złoto, to po jego skorygowaniu o inflację (w tym wypadku PPI mierzonej koszykiem surowców), co zobrazowałem na poniższym wykresie. Aby lepiej widać było ujemną korelację, indeks dolara został odwrócony.

Wniosek z powyższego wykresu jest więc taki, że zmiany cen złota skorelowane są w długim terminie ujemnie nie tyle co ze zmianami indeksu dolara, co odpowiadają utracie siły nabywczej amerykańskiej waluty. I to właśnie ochrona przed jej utratą jest jedną z ról złota.

W tym miejscu od razu warto sobie zadać pytanie, jak dalej ta siła nabywcza powinna się kształtować. Obowiązujący od dekad system monetarny potrzebuje do swojego istnienia permanentnej inflacji i przyrostu długu. A inflacja jest niczym innym, jak utratą siły nabywczej waluty. Co więcej, aby dług względem wielkości gospodarki nie spowodował poważnych problemów (129% do PKB już uznawane jest za przekroczenie czerwonej linii), najlepszą formą uniknięcia tej sytuacji jest jego dewaluowanie rzeczywistymi, negatywnymi stopami (kosztem siły nabywczej oszczędności trzymanych w danej walucie). W obecnej sytuacji niespecjalnie widać więc szanse na to, aby nagle siła nabywcza walut fiducjarnych miała zacząć rosnąć. Zresztą względem złota w przeszłości wszystkie kończyły podobnie.

Także jeśli spojrzymy na sytuację techniczną skorygowanego o inflację indeksu dolara (już w standardowej skali), pozostaje on po pierwsze (od zerwania pegu ze złotem) w permanentnym trendzie spadkowym, a po drugie trend ten charakteryzuje się czytelnymi fazami spadku i korekt.

Ostatnia faza korekty / stabilizacji trwała od dołka 2008 roku, w okolicach którego uruchomiono w USA program luzowania ilościowego (QE). Z tej 14-letniej fazy korekcyjnej zaczęliśmy od 2020 roku wychodzić dołem (inflacja rośnie szybciej od umocnienia indeksu dolara), rozpoczynając prawdopodobnie kolejną, kilkuletnią fazę realnego spadku siły nabywczej dolara, któremu co do zasady odpowiadać powinien wzrost dolarowej ceny złota.

Znaczenie zmian spreadów realnych stóp między USA, a strefą euro

Perspektywom dolara w kolejnych latach można też przyjrzeć się od strony jego sparowania z głównym konkurentem, czyli euro. Jeśli przyjąć, że jednym z czynników przeciągających kapitał pomiędzy dwiema walutami są realne stopy procentowe (stopy skorygowane o inflację), to rynek powinien dyskontować / odzwierciedlać ich zmianę. Na poniższym wykresie widać różnicę w realnych stopach procentowych w USA oraz strefie euro.

Obecnie realne stopy są wyższe w USA, a różnica ta sięga 2,3 p.p. względem strefy euro. Ponieważ w obu przypadkach stopy realne pozostają ujemne (odsetki od trzymanej waluty są niższe, niż inflacja), zatem posiadacze kapitału mogą liczyć na 2,3% mniejszą, realną stratę trzymając go w dolarze, zamiast euro. Jak widać, powyższy wykres ma postać oscylatora (waha się w określonym pasmie).

Jeśli z kolei dołożymy do niego w nowym panelu wykres indeksu dolara, w którym udział euro wynosi 57%, zauważyć można, że zmiany kierunku indeksu dolara skorelowane są w sporej mierze z okresami zmian różnicy realnych stóp procentowych. Patrząc na dostępną historię, skala, ale i dynamika ruchu z ostatniego roku, jest jedną z większych. Ponadto jeśli weźmiemy pod uwagę wspomnianą charakterystykę tego wykresu (oscylator), prowadziłoby to do wniosków, że jesteśmy już bliżej, niż dalej, do zakończenia jego wzrostu. Ten w przeszłości w skrajnych przypadkach dobijał do okolicy 3 p.p. różnicy. Obecnie jest to już 2,3 p.p.

Wniosek z powyższego jest więc taki, że rynek może być coraz bliżej lokalnego szczytu wzrostu różnicy realnych stóp w USA względem strefy euro, a to z kolei sygnalizowałoby potencjalny problem z dalszym umocnieniem dolara. Z kolei jakaś głębsza korekta na dolarze dolać powinna paliwa do sektora surowców, w którym (jak wiemy z poprzedniego wpisu) segment metali szlachetnych mógłby teraz przejąć rolę lidera po dwóch latach odpoczynku.

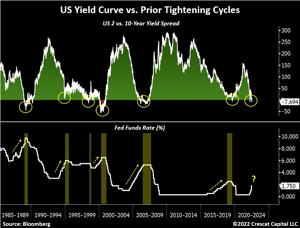

Rekordowa inwersja krzywej rentowności obligacji, a indeks dolara

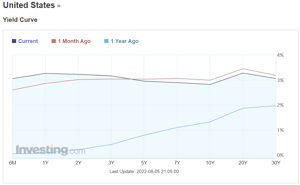

Kwestię wpływu zmian różnicy realnych stóp między USA i strefą euro na indeks dolara uzupełnić można także o to, jaki wpływ mają na niego zmiany nachylenia krzywej rentowności obligacji amerykańskich, a więc różnicy pomiędzy rentownościami obligacji o poszczególnych terminach zapadalności. Przypomnę, że gdy dochodzi do odwrócenia krzywej, a więc anomalii, w której obligacje o krótszym terminie zapadalności płacą wyższe odsetki od obligacji z dłuższym terminem, jest to zwykle zwiastun zbliżającej się recesji w gospodarce. Recesji, w której jak wiemy USA już się znalazły za sprawą wstępnych danych o drugim z rzędu ujemnym kwartale dynamiki PKB, czemu bliżej przyglądaliśmy się w tym wpisie => https://tavex.pl/rynek-pracy-glownym-punktem-zaczepienia/. Poniżej aktualny wykres krzywej rentowności, a także jego porównanie do sytuacji sprzed miesiąca oraz sprzed roku.

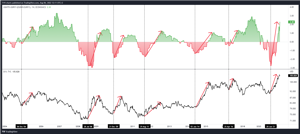

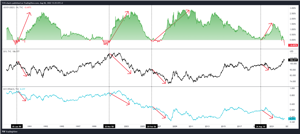

Jak widać, odwrócenie krzywej ma obecnie miejsce na odcinku między 1Y i 10Y, a także między 20Y i 30Y. Ekonomiści i inwestorzy największą uwagę przywiązują do różnicy w rentownościach 2Y i 10Y. I to zwykle inwersja na tym odcinku krzywej jest najpoważniejszym ostrzeżeniem przed recesją, co zresztą dobrze oddaje poniższy wykres.

Pozioma, czarna linia to poziom, przy którym obie rentowności się zrównywały, natomiast zejście poniżej tej linii oznaczało już inwersję (obligacje 2-letnie miały wyższą rentowność, niż 10-letnie. Z kolei pionowe, szare pasy to okresy recesji w USA. Jak widać, inwersja niemal zawsze poprzedzała recesję. Zauważmy jednocześnie, że poza epizodami z okolic roku 1980 (pamiętne uderzenie Volckera w inflację podwyżką stóp do 20%), taka inwersja krzywej nie utrzymywała się zbyt długo. Gdy do niej bowiem dochodziło, Fed próbował już przeciwdziałać spowolnieniu / recesji i kończył cykl podwyżek stóp procentowych. Zwrot w stronę luzowania polityki monetarnej szedł jednocześnie w parze z normalizowaniem się samej krzywej rentowności.

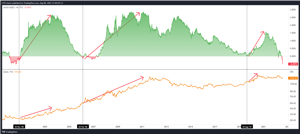

Intuicyjnie można się już domyśleć, że takie otoczenie (widmo zakończenia cyklu ciaśniejszej polityki monetarnej) przekładało się również na dolara, który się osłabiał względem koszyka głównych walut. Zobaczyć to możemy na poniższym wykresie, gdzie w górnym panelu mamy różnicę rentowności 10 i 2-letnich obligacji, w panelu środkowym indeks dolara, a w panelu dolnym indeks dolara skorygowany o inflację.

Mając w pamięci długoterminową korelację wykresu realnego indeksu dolara ze złotem z początku tego wpisu, nie będzie więc zaskoczeniem, że wyjście z inwersji krzywej rentowności obligacji powinno mieć także swoje pozytywne przełożenie na złoto.

W tym miejscu kończymy 3-częściowy przegląd technicznego otoczenia sektora metali szlachetnych w kontekście wykresów siły względnej z innymi klasami aktywów, danymi makro, czy zachowaniem długu. Jak widać, korygujący się od dwóch lat rynek złota i srebra ma przed sobą interesujące otoczenie w perspektywie kolejnych lat, gdzie najprawdopodobniej Fed będzie musiał złagodzić ton widząc rozwijającą się recesję w gospodarce. To z kolei przełoży się nie tylko na spuszczenie nieco powietrza z indeksu dolara (zwłaszcza skorygowanego o inflację, która zaliczy wówczas kolejną falę wzrostową), ale również normalizację odwróconej teraz wyraźnie krzywej rentowności obligacji. A to wszystko w przeszłości było paliwem dla metali szlachetnych.

Tomasz Gessner

Cena złota (XAU-PLN)

16595,70 PLN/oz

+ 181,80 PLN

Cena srebra (XAG-PLN)

281,75 PLN/oz

+ 6,96 PLN