W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Największy od dekad deficyt na rynku srebra

Autorem artykułu jest Tomasz Gessner – opublikowano w kategorii Komentarze rynkowe TavexNews dnia 21.11.2022

Cena złota (XAU-PLN)

15117,70 PLN/oz

- 354,60 PLN

Cena srebra (XAG-PLN)

217,68 PLN/oz

- 14,31 PLN

Od wielu miesięcy w naszych publikacjach przyglądamy się coraz bardziej napiętej sytuacji na rynku srebra. Zarówno na rynku fizycznym, gdzie kurczy się dostępność, jak i kontraktów terminowych, na którym wraz ze spadającą ceną, żądania fizycznego rozliczenia prowadzą do drenowania skarbców z metalu, będącego zabezpieczeniem tychże kontraktów. Szczegółom przyglądaliśmy się chociażby we wpisach z końcówki października (https://tavex.pl/fizyczne-srebro-oderwane-od-gieldowej-ceny/), czy pierwszej połowy września (https://tavex.pl/comex-pod-sciana-run-na-fizyczne-srebro-coraz-blizej/). Od wrześniowego dołka dolarowa cena srebra odskoczyła prawie 27%.

Aktualizacja prognoz Silver Institute

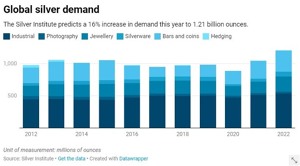

W ostatnich dniach pojawiła się aktualizacja prognoz dotyczących rynku srebra, która wydaje się idealnie wpisywać w obserwacje z poprzednich miesięcy. Wcześniejsze prognozy dotyczące światowego popytu na metal na ten rok zostały wyraźnie zrewidowane w górę. Obecnie szacuje się, że popyt ten wyniesie 1,21 mld uncji, a więc będzie wyższy o 16% w stosunku do ubiegłego roku. Poza sektorem fotografii, każdy inny segment rynku cechuje się wzrostem zapotrzebowania na srebro.

Popyt ze strony przemysłu wynieść ma w tym roku 539 mln uncji (+5% wobec ubiegłego roku), a rosnące zapotrzebowanie pochodzić ma głównie z segmentu pojazdów elektrycznych, paneli słonecznych, wdrażania technologii 5G (pomimo osłabienia popytu na elektronikę użytkową), ale i ze strony forsujących zieloną transformację rządów.

W tym miejscu można również zerknąć na relację ceny srebra do przemysłowego indeksu Dow Jones. W historii srebro było względem niego tak tanie tylko w okolicy lat 97-03. Przy okazji z punktu widzenia umiejscowienia aktualnej sytuacji tego ratio, najbliżej wydaje się być rok 1977, gdy po pierwszej fali wzrostowej z lat 1971(Nixon)-74 (odpowiednik 2001-11) pojawiła się korekta w latach 1974-77 (odpowiednik 2011-19).

Bezprecedensowy popyt w Indiach

Względem ubiegłego roku bardzo silnie ma wzrosnąć również popyt na srebro w segmencie biżuterii oraz sztućców, z uwagi na niższe ceny oraz uzupełnienie zapasów wyczerpanych w dwóch poprzednich latach. W tym pierwszym przypadku było to 29%, a w drugim aż 72%. Sporą rolę odegrała tu kwestia popytu z Indii, zwłaszcza w kontekście zbliżającego się sezonu ślubnego i świątecznego.

18% wzrostu popytu inwestycyjnego

Z kolei ze strony popytu inwestycyjnego wzrost względem ubiegłego roku szacowany jest na 18%, a więc wartość 329 mln euro. To wyraźnie wyższe zainteresowanie produktami inwestycyjnymi mogliśmy odczuć właśnie na poziomie problemów z dostępnością, a także faktem odklejania ceny fizycznej od papierowej.

Rekordowy od dekad deficyt

Odpowiedzią na ten szacowany, 16% wzrost popytu jest wzrost podaży o raptem 1% względem roku ubiegłego z tytułu wydobycia, a więc do poziomu 830 mln uncji. Dokładając do tego 185 mln uncji z recyklingu (+5% względem ubiegłego roku) oraz 2 mln uncji sprzedaży netto oficjalnego sektora, daje to łącznie 1,017 mld uncji podaży. W połączeniu z oczekiwanym popytem na poziomie 1,21 mld uncji, otrzymujemy więc 194 mln uncji deficytu (vs. -48 mln uncji w roku ubiegłym), który jest rekordowym na przestrzeni dekad wynikiem.

Według autorów raportu deficyt srebra ma się utrzymać także w latach kolejnych, choć nie na tak dużym jak obecnie poziomie. I te wnioski, w połączeniu z tegorocznymi szacunkami, są w zasadzie najważniejszą informacją ze strony fundamentalnej, a więc najbardziej prawdopodobnego kierunku kształtowania się ceny, wynikającego z podręcznikowej relacji popyt / podaż.

Bardzo tanie spółki wydobywcze

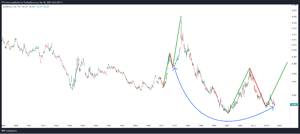

Uwagę zwracać może obecnie także segment spółek wydobywczych, dla których kombinacja rosnących kosztów (głównie energii i pracy) i postępującej korekty cenowej w ostatnich dwóch latach, zepchnęła ich wyceny na niższe, choć mieszczące się w historycznej zmienności poziomy. Poza fizycznym metalem, obecnie także sektor spółek pozostaje ciekawą propozycję w zakresie budowy ekspozycji na odbicie cen srebra. Jeśli spojrzymy na wykres siły względnej koszyka większych spółek wydobywających srebro (ETF SIL) do ceny samego metalu, tak tanio było tylko przez chwilę podczas strząśnięcia w 2016 i 2020 roku, a od ponad czterech miesięcy spółki względem metalu tanieć już dalej nie chcą.

Tomasz Gessner

Cena złota (XAU-PLN)

15117,70 PLN/oz

- 354,60 PLN

Cena srebra (XAG-PLN)

217,68 PLN/oz

- 14,31 PLN