W celu poprawy funkcjonowania strony internetowej Tavex wykorzystuje pliki cookies. Bez obaw – dalsze korzystanie z niej bez zmiany ustawień oznacza wyrażenie zgody na użycie jedynie niezbędnych „ciasteczek”. Kliknij tutaj, aby zapoznać się z pełną treścią naszej Polityki Prywatności.

Wybierz, które pliki cookies możemy gromadzić i wykorzystywać:

Cookie usage

Niezbędne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| tavex_cookie_consent | Stores cookie consent options selected | 60 weeks |

| tavex_customer | Tavex customer ID | 30 days |

| wp-wpml_current_language | Stores selected language | 1 day |

| AWSALB | AWS ALB sticky session cookie | 6 days |

| AWSALBCORS | AWS ALB sticky session cookie | 6 days |

| NO_CACHE | Used to disable page caching | 1 day |

| PHPSESSID | Identifier for PHP session | Session |

| latest_news | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| latest_news_flash | Helps to keep notifications relevant by storing the latest news shown | 29 days |

| tavex_recently_viewed_products | List of recently viewed products | 1 day |

| tavex_compare_amount | Number of items in product comparison view | 1 day |

Preferencyjne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| chart-widget-tab-*-*-* | Remembers last chart options (i.e currency, time period, etc) | 29 days |

| archive_layout | Stores selected product layout on category pages | 1 day |

Marketingowe

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| cartstack.com-* | Used for tracking abandoned shopping carts | 1 year |

| _omappvp | Used by OptinMonster for determining new vs. returning visitors. Expires in 11 years | 11 years |

| _omappvs | Used by OptinMonster for determining when a new visitor becomes a returning visitor | Session |

| om* | Used by OptinMonster to track interactions with campaigns | Persistent |

Analityczne

| Cookie name | Cookie description | Cookie duration |

|---|---|---|

| _ga | Used to distinguish users | 2 years |

| _gid | Used to distinguish users | 24 hours |

| _ga_* | Used to persist session state | 2 years |

| _gac_* | Contains campaign related information | 90 days |

| _gat_gtag_* | Used to throttle request rate | 1 minute |

| _fbc | Facebook advertisement cookie | 2 years |

| _fbp | Facebook cookie for distinguishing unique users | 2 years |

Popyt na złoto rośnie w zawrotnym tempie. Podsumowanie 1. kwartału 2022 roku – raport WGC

Autorem artykułu jest Dagmara Mierzejek – opublikowano w kategorii Raporty i analizy dnia 29.04.2022

Cena złota (XAU-PLN)

16756,10 PLN/oz

+ 27,90 PLN

Cena srebra (XAG-PLN)

261,31 PLN/oz

+ 1,60 PLN

1 kwartał 2022 bez wątpienia można określić mianem pomyślnego dla rynku złota i to mimo 8% wzrostu ceny kruszcu wyrażonej w dolarze amerykańskim – według najnowszego raportu Światowej Rady Złota (ang. World Gold Council) w analizowanym okresie popyt na złoto wzrósł o 34% w ujęciu rok do roku do 1234 ton, tym samym osiągając najwyższy poziom od 4. kwartału 2018 roku i plasując się 19% powyżej pięcioletniej średniej wynoszącej 1039 ton.

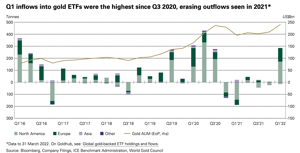

Fundusze ETF oparte na złocie odnotowały solidny napływ

Jak podaje Światowa Rada Złota kluczowymi czynnikami, które miały wpływ zarówno na cenę złota, jak i popyt na ten kruszec była rosyjska inwazja na Ukrainę oraz rosnąca inflacja. Potwierdza to skala napływu do funduszy ETF opartych na złocie – w analizowanym okresie okazał się on najsilniejszy od 3. kwartału 2020 roku, kiedy zapotrzebowanie na tę klasę aktywów było napędzane przez popyt na bezpieczną przystań.

Popyt na złote sztabki i monety utrzymał się na wysokim poziomie

Fundusze ETF nie są jednak jedyną kategorią złota inwestycyjnego, która była beneficjentem rosnącego zapotrzebowania na zabezpieczenie oszczędności. Co prawda popyt na złote sztabki i monety odnotował spadek o 20% względem mocnego 1. kwartału 2021 roku, jednak utrzymał się zdecydowanie powyżej 5-letniej średniej kwartalnej mimo wzrostu ceny kruszcu wyrażonej w amerykańskiej walucie.

„Po raz kolejny obostrzenia w Chinach i historycznie wysoka, lokalna cena złota w Turcji były głównymi przyczynami spadku rok do roku” – dowiadujemy się z raportu Światowej Rady Złota.

W 1. kwartale 2022 roku popyt na złoto w postaci sztabek i monet w Chinach spadł o 43% w zestawieniu rok do roku, natomiast w Turcji osiągnął najgorszy rezultat od 2017 roku i wyniósł 10 ton (-77% w zestawieniu rok do roku).

Dane WGC obrazują regionalne rozwarstwienie inwestycji detalicznych.

„Gwałtowny wzrost ceny złota w dolarach nie osiągnął rekordu z 2020 roku, ale ruchy walutowe sprawiły, że lokalne ceny w wielu walutach osiągnęły nowe historyczne maksima lub były do nich mocno zbliżone. To z kolei skłaniało do realizacji zysków na niektórych rynkach – szczególnie godnymi uwagi przykładami są Turcja i Japonia – i przewyższyło popyt na bezpieczne przystanie generowany przez inne regiony” – czytamy w raporcie WGC.

Pod kątem inwestycji w fizyczne złoto 1. kwartał 2022 roku okazał się szczególnie pomyślny, dla takich rynków jak Indie czy USA, gdzie w analizowanym okresie popyt na złote sztabki i monety ukształtował się na poziomie odpowiednio 41 ton (+5% w ujęciu rok do roku, najlepszy kwartalny rezultat od 2014 roku) oraz 32 ton (+6% w zestawieniu kwartał do kwartału). Najwyższą od 2. kwartału 2013 roku aktywnością na rynku fizycznego złota inwestycyjnego wykazali się inwestorzy z Europy – popyt w regionie wyniósł 78 ton i wzrósł o 23% w zestawieniu z poprzednim kwartałem i o 6% w ujęciu rok do roku. Podobnie jak w poprzednich kwartałach za lwią część rezultatu odpowiadają niemieccy inwestorzy, jednak nie sposób nie wspomnieć, że w analizowanym okresie całkiem sporą cegiełkę dołożyła Polska. W 1. kwartale 2022 roku wartość sprzedaży złota w postaci sztabek i monet przez firmę Tavex wzrosła o 50% w zestawieniu z analogicznym okresem ubiegłego roku. Wynik ten został osiągnięty m.in. dzięki wzrostowi ceny złota – wyrażonej w polskiej walucie – do najwyższego poziomu w historii

Popyt na złotą biżuterię stracił impet

W 1. kwartale 2022 roku popyt na złotą biżuterię nie zdołał utrzymać się na tak dobrej fali jak miało to miejsce na przestrzeni niemal całego ubiegłego roku. Zapotrzebowanie na złotą biżuterię spadło wraz ze wzrostem ceny złota, która zniechęciła konsumentów do zakupów. Finalnie popyt wyniósł 474 ton i okazał się o 7% niższy niż przed rokiem. W tym miejscu szczególną uwagę należy zwrócić na istotny spadek popytu w Chinach i Indiach – a więc na dwóch największych rynkach złotej biżuterii.

„Po obiecującym początku roku popyt na złotą biżuterię w Chinach w pierwszym kwartale spadł o 8% do 178 ton (…). Pierwszy kwartał był w rzeczywistości stosunkowo solidny, a popyt utrzymał się znacznie powyżej pięcioletniej średniej z pierwszego kwartału wynoszącej 154 ton (…). Niemniej jednak spadek rok do roku był nieunikniony w kontekście: wysokich i niestabilnych cen złota, zestawienia z bardzo mocnym okresem bazowym oraz wprowadzonymi obostrzeniami w związku z COVID-19” – czytamy w raporcie.

Wzrost ceny złota nie odstraszył jednak wszystkich konsumentów – podczas gdy w USA zapotrzebowanie na złotą biżuterię utrzymało się na niemal identycznym poziomie, jak w 1. kwartale 2021 roku, europejski rynek złotej biżuterii odnotował wyraźne odbicie. Popyt w regionie wzrósł o 14% do 11,3 tony a jego głównym stymulatorem było postępujące ożywienie gospodarcze. Na szczególną uwagę zasługują również Wietnam, Singapur oraz Malezja, gdzie popyt wzrósł odpowiednio o 10%, 18% oraz 23% w ujęciu rok do roku. W Australii zapotrzebowanie na złota biżuterię wyniosło blisko 3 tony i okazało się o 40% wyższe niż przed rokiem.

Złoto pozostało istotnym składnikiem rezerw banków centralnych

Chociaż w zestawieniu z 4. kwartałem 2021 roku popyt na złoto ze strony banków centralnych wzrósł przeszło dwukrotnie, w zestawieniu z 1. kwartałem ubiegłego roku spadł o 29%.

„W burzliwym pierwszym kwartale naznaczonym kryzysami geopolitycznymi i rosnącą inflacją popyt netto banków centralnych na złoto był nieco stłumiony, jednak mimo to pozostał pozytywny. Odpowiada to wnioskom z naszego badania przeprowadzonego wśród banków centralnych w 2021 roku, w którym respondenci wskazali wyniki złota w okresach kryzysu jako główny powód utrzymywania w nim rezerw” – dowiadujemy się z raportu WGC.

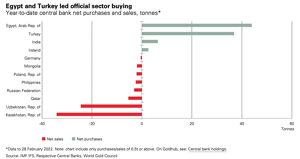

W minionym kwartale zakupowy prym wiodły banki centralne rynków wschodzących. Skarbiec Banku Centralnego Egiptu w analizowanym okresie zasiliły 44 tony złota. Miano wicelidera przypadło Bankowi Centralnemu Turcji, które rozszerzył swoje rezerwy o 37 ton złota, natomiast na 3. pozycji uplasował się Bank Rezerw Indii dodając do swoich zasobów 6 ton kruszcu. Po stronie największych sprzedających w 1. kwartale 2022 roku znalazły się Kazachstan, Uzbekistan oraz Katar, które uszczupliły swoje rezerwy odpowiednio o 34, 25 oraz 5 ton. O 2 tony złota swoje zasoby zredukował Narodowy Bank Polski.

Nowy rok, nowe wyzwania przed sektorem technologicznym

Popyt na złoto ze strony sektora technologicznego wzrósł o 1% w zestawieniu rok do roku do 82 ton, tym samym osiągając najwyższy poziom od 2018 roku. Zapotrzebowanie na złoto generowane przez branżę elektroniczną, która odpowiada za lwią część popytu ze strony sektora technologicznego, wzrosło o 1% w zestawieniu rok do roku do 67 ton. O 7% niższe niż przed rokiem okazało się zapotrzebowanie na złoto w dentystyce, które wyniosło 3 tony.

Chociaż sektor technologiczny w dużej mierze zdołał się otrząsnąć po ciosie zadanym przez pandemię, która wprowadziła na rynku niekontrolowany zamęt, restrykcyjna polityka Chin „zero COVID” w ostatnim kwartale negatywnie oddziaływała na funkcjonowanie newralgicznych ośrodków przemysłowo-finansowych w kraju. Zastosowanie złota w innych branżach (12 ton, +1% w ujęciu rok do roku) wzrosło głównie ze względu na wzrost popytu we Włoszech na produkty do przeprowadzania galwanizacji.

Spadek zapotrzebowania na złoto w przemyśle dentystycznym jest kontynuacją zmian strukturalnych, które zakładają wykorzystanie tańszych alternatyw.

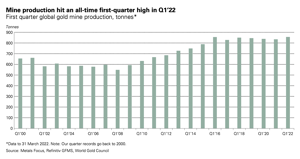

Podaż złota najwyższa od 2000 roku

Dynamiczny wzrost produkcji złota w kopalniach w zasadniczym stopniu przyczynił się wzrostu całkowitej podaży tego kruszcu – w 1. kwartale 2022 roku wydobycie wyniosło nieco ponad 856 ton (+3% w ujęciu rok do roku), tym samym osiągając najlepszy kwartalny rezultat od 2000 roku i pozostawiając niedaleko w tyle wynik z 2016 roku. Co warto podkreślić wzrostowi uległa również podaż złota z recyklingu napędzana głównie przez wzrost ceny złota.

Jak podaje WGC „produkcja kopalni wzrosła w pierwszym kwartale ze względu na trzy czynniki: trwającą ekspansję terenów poprzemysłowych, wyższe temperatury w niektórych istniejących kopalniach oraz powrót do produkcji kopalń w chińskiej prowincji Shandong, która została wcześniej wstrzymana z powodu dochodzenia przeprowadzonego w związku z wątpliwościami, co do standardów bezpieczeństwa”.

Opracowano na podstawie raportu Światowej Rady Złota – Gold Demand Trends Q1 2022.

Cena złota (XAU-PLN)

16756,10 PLN/oz

+ 27,90 PLN

Cena srebra (XAG-PLN)

261,31 PLN/oz

+ 1,60 PLN